Кредитная политика

Кредитная политика

Ключевым моментом стратегии экспансии Bavaria на Восток становятся условия отсрочки платежа для дистрибьюторов. Что собой представляет эта схема в реальности? Вы – Хайнрик Штейнер. Вы ищите новых дистрибьюторов для своего товара в восточных землях Германии. Вы находите людей, которые до этого всю жизнь жили при социализме и не имеют начального капитала. Банковская система только-только начинает развиваться. Получить банковский кредит на развитие бизнеса в восточных землях Германии крайне сложно. Что делать? Хайнрик Штейнер нашел выход – фактически он кредитует своих дистрибьюторов, разрешая им оплачивать поставленное пиво через 80 дней. Насколько это оправданно? Давайте попробуем ответить на этот вопрос сначала «по понятиям», а затем в цифрах с Excel в руках.

С точки зрения бизнеса вход на рынок с такими условиями может быть оправдан для стран, где еще не прошел период начального накопления капитала. Подобный метод использовали очень многие западные компании при выходе, например, на рынок стран бывшего СССР после развала Союза в 1991 году. Конечно, очень хочется найти дистрибьютора с деньгами и «цивилизованным» подходом, но на рынках стран с переходной экономикой подчас таких людей просто нет. Чтобы развивать бизнес в таких странах, часто приходится принимать на себя дополнительные риски. Но не слишком ли рискует Штейнер в своей политике? Чтобы ответить на этот вопрос, нам надо проанализировать отчетность дистрибьюторов в сравнении с традиционными дистрибьюторами.

Анализ показывает нам ряд интересных моментов. Во-первых, удивляет низкая рентабельность большинства восточных дистрибьюторов (2–3 %) по сравнению с 4 % в западных землях. И это еще учитывая тот факт, что у «восточных» дистрибьюторов Bavaria отсутствует такая статья затрат, как выплата процентов, – их практически полностью финансирует Bavaria за счет своей дебиторской задолженности (для дистрибьюторов это кредиторская задолженность). Это не совсем согласуется со словами Штейнера о замечательных предпринимателях. Логически более высокий риск и предпринимательский дух «восточных» дистрибьюторов должны сопровождаться более высокой рентабельностью их работы.

Второй момент – это разное состояние дистрибьюторов. Очевидно, что наилучшие результаты показывает Берлин, наихудшие – Гера. При этом условия оплаты и торгового кредита для всех дистрибьюторов одинаковые. Надо понимать, что, работая на новом рынке, давая совершенно незнакомым людям фактически беспроцентный кредит, надо быть очень осторожным и тщательно контролировать состояние дел дистрибьюторов. Фактически они строят свой бизнес на деньги Bavaria, поэтому Штейнеру необходимо тщательно следить за сохранностью этих денег. Что для этого ему нужно делать? Вот несколько предложений:

• Ставить дистрибьюторам план по постепенному переходу на общие условия платежа, а также общие кредитные лимиты по объему задолженности. Дополнительно устанавливать рамки основных показателей финансовой отчетности дистрибьюторов, таких как, например, максимальный размер дебиторской задолженности дистрибьютора, необходимый для получения товарного кредита от Bavaria.

• Дифференцировать дистрибьюторов. Лучшим давать более интересные условия, худшим – ужесточать условия оплаты и лимиты.

• Не продавать товар дистрибьюторам, а передавать его на консигнацию – право на товар в этом случае останется у Bavaria, что защитит компанию в случае банкротства дистрибьютора.

• Периодически проверять физическое наличие товара на складах дистрибьюторов (проводить инвентаризации).

Доверять деньги людям, которые сами денег не имеют, но имеют замечательный предпринимательский дух и историю о том, как можно сделать бизнес, можно. Но если затем не контролировать этих людей, оправдывать их, когда они начинают просрочивать платежи, то это значит получить проблемы с собираемостью задолженности, воровству и необходимости списания больших сумм! Встречал несколько подобных случаев на практике.

Хотелось бы упомянуть еще один практический момент, касающийся управления оборотным капиталом. Часто менеджерам ставят задачи по поддержанию размера оборотного капитала (как правило, выражаемые в днях). Обычно для операционных менеджеров это выражается в планах по сокращению размера дебиторской задолженности, товарно-материальных запасов и незавершенного производства, а также в увеличении сроков оплаты долгов поставщикам. Часто для выполнения планов по запасам товаров и материалов менеджеры требуют от поставщиков держать их товар «в готовности» на своих складах где-то неподалеку и поставлять небольшими партиями по мере возникновения необходимости. В результате у менеджера действительно снижается размер оборотного капитала на его балансе. Вроде все супер? Но здесь есть одно важное «но». Запасы все равно надо будет где-то физически хранить до того момента, пока они не понадобятся менеджеру. Иными словами, сам по себе оборотный капитал в виде запасов товаров и материалов не исчезнет, весь вопрос в том, кто будет финансировать этот оборотный капитал. В данном случае менеджер просто перекладывает финансирование своего оборотного капитала на плечи поставщика.

Казалось бы, ну и что? Но проблема заключается в том, что для такого клиента поставщик просто включит дополнительную стоимость своего оборотного капитала в стоимость своего товара, то есть повысит цену. То же самое касается и неоплаты счетов. Будут тянуть с оплатой – в следующий раз поставщик просто повысит свою маржу, чтобы учесть, что эту задолженность ему придется финансировать за свой счет. В результате, снизив размер оборотного капитала, менеджер получит более высокую себестоимость (в виде более высоких цен на поставляемые товары и услуги). И здесь уже неясно, кто выигрывает. Если вы – крупный производитель, то ваша стоимость капитала (WACC) будет, скорее всего, ниже стоимости капитала мелкого поставщика (например, за счет того, что крупным компаниям, при прочих равных кредиты обходятся дешевле, чем их мелким коллегам). В этом случае вам выгоднее пожертвовать размером собственного капитала, чтобы получить более низкую себестоимость продукции. По этой схеме строится и логика Штейнера. Если даже дистрибьюторы смогут получать кредиты в своих банках, то, скорее всего, кредиты эти будут выдаваться под высокий процент. В этом случае, чтобы покрыть процентные расходы, дистрибьюторам понадобится более высокая дистрибьюторская маржа на продаваемое пиво. Это в свою очередь приведет к снижению отпускной цены продукции Bavaria, то есть к снижению рентабельности компании.

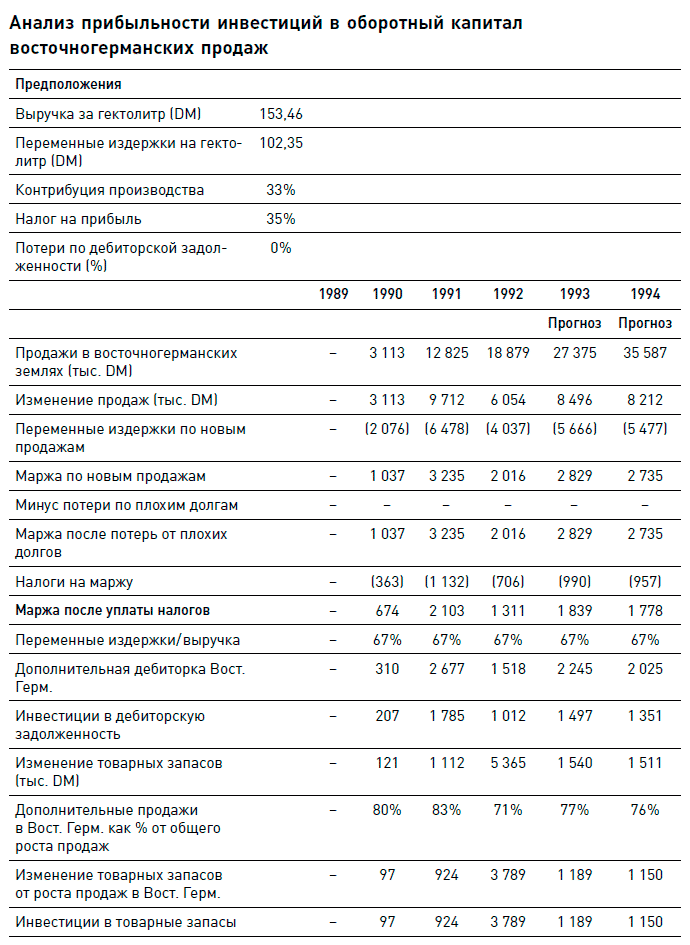

Но это все лирика. Давайте обратимся к цифрам. Вполне возможно, что высокие риски кредитной политики Bavaria оправданы высокой доходностью продаж в восточных землях. За отправную точку возьмем анализ рентабельности инвестиций в дебиторскую задолженность, который Марии любезно предоставил Хайнрик Штейнер.

Сам по себе анализ корректен. Штейнер сравнивает маржинальную прибыль от новых продаж в восточных землях с инвестициями в дебиторскую задолженность, которые понадобилось сделать, чтобы обеспечить эти продажи. Здесь может возникнуть вопрос: почему не учитывается полная сумма дебиторской задолженности в качестве инвестиций, а только себестоимость поставленной продукции? Ответ простой – надо считать только деньги, которые Bavaria реально потратила на дистрибьютора, деньги, которыми она рискует. А потратила деньги она только на то, чтобы сварить пиво, то есть только свои производственные издержки. Дебиторская задолженность показывает, кроме издержек, еще и «виртуальную» прибыль компании (реальной прибыль станет только после оплаты), так что считать инвестицией полную сумму дебиторской задолженности будет некорректно.

Формально анализ Штейнера показывает хорошую рентабельность инвестиций в дебиторскую задолженность. Но Штейнер не учел несколько важных моментов. Дебиторская задолженность – не единственная инвестиция компании, связанная с расширением на Восток. Вспомните главу книги, посвященную инвестициям: при оценке проекта надо учитывать все инкрементальные денежные потоки. А кроме дебиторской задолженности, Bavaria несет затраты на дополнительные запасы товаров, а также на дополнительное оборудование (основные средства). Давайте попробуем дополнить анализ Штейнера, чтобы учесть все эти факторы (см. таблицу).

Итак, как вы видите, если принять во внимание все инвестиции компании, необходимые для расширения присутствия в восточногерманских землях, доходность всего предприятия не представляется такой уж высокой. Не будем забывать, что стоимость капитала (WACC) компании будет, скорее всего, значительно выше 11 %, которые компания платит по кредитам.

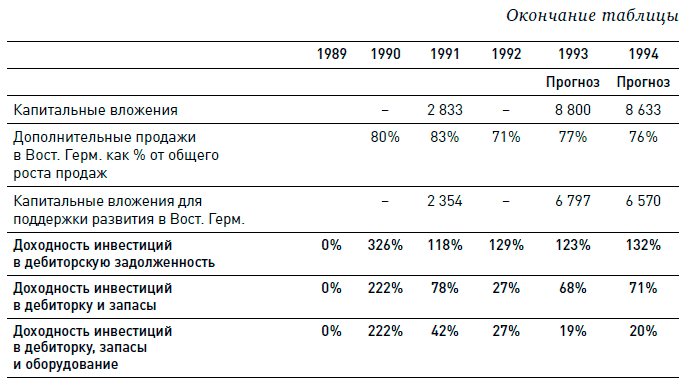

Кроме того, как вы видите, в этом анализе упущена очень актуальная проблема возникновения плохих долгов. Давайте попробуем проанализировать, как изменится доходность инвестиций в случае возрастания объема плохих долгов (см. таблицу).

Из анализа видно, что если просроченная задолженность превысит 30 % (вполне реальная цифра, принимая во внимание отсутствие должного контроля дистрибьюторов со стороны Штейнера), то ни о какой доходности вложений говорить не имеет смысла.

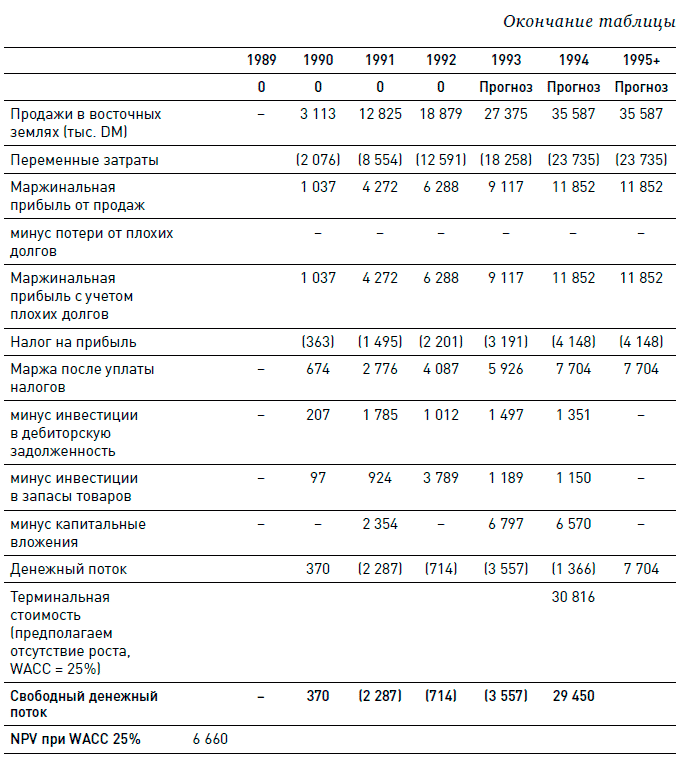

Итак, достаточна ли доходность «восточных» продаж, чтобы их оправдать? Давайте построим небольшую инвестиционную модель оценки этого проекта в ретроспективе, то есть как будто перед принятием решения в 1990 году (см. таблицу).

Как вы видите, при довольно высоком WACC проект имеет положительный NPV. Что это значит? Это значит, что потенциально Bavaria Bier делает все правильно. Главное – не загубить проект неправильными управленческими решениями и отсутствием внимания к управлению операционными рисками. Но как добиться от менеджеров внимания к таким рискам? В этом случае в дело вступает система мотивации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Кредитная заявка

Кредитная заявка Две из наших компаний занимаются выдачей кредитов под покупку недвижимости. Каждую неделю мы получаем десятки заявок на получение займов. Недавно по электронной почте мне пришла заявка от одного заемщика, состоявшая всего из шести строк, каждая

Что такое денежно-кредитная политика?

Что такое денежно-кредитная политика? Денежно-кредитная политика имеет отношение, как вы можете догадаться, к деньгам – то есть контролирует приток и ценность денег.В отличие от фискальной политики она обычно не является прерогативой правительства страны – в

Кредитная политика Банка

Кредитная политика Банка Банк, в соответствии с действующим законодательством и своим Уставом предоставляет краткосрочные, среднесрочные и долгосрочные кредиты предприятиям, организациям и учреждениям любой формы собственности, имеющим самостоятельный баланс и

108. Депозитная политика. Валютная политика

108. Депозитная политика. Валютная политика Депозитная политика – регулирует движение потоков денежных средств между коммерческими банками и центральным банком и тем самым оказывает влияние на состояние резервов кредитных институтов.При проведении экспансивной

1. Кредитная игла

1. Кредитная игла За последние годы многие из нас привыкли жить в долг. Приходишь в магазин за какой-нибудь мелочью, а домой отправляешься с новым плазменным телевизором или ноутбуком. Забежал пополнить телефонный счет в салон сотовой связи, увидел новую модель Nokia и

Стабилизационная денежно-кредитная политика.

Стабилизационная денежно-кредитная политика. Денежно-кредитная политика ЦБ является составной частью экономической политики государства. Она представляет собой систему мер для достижения основных экономических целей: экономический рост, высокий уровень занятости,

Кредитная политика

Кредитная политика Ключевым моментом стратегии экспансии Bavaria на Восток становятся условия отсрочки платежа для дистрибьюторов. Что собой представляет эта схема в реальности? Вы – Хайнрик Штейнер. Вы ищите новых дистрибьюторов для своего товара в восточных землях

Глава 6 Ваша кредитная история что такое кредитная история?

Глава 6 Ваша кредитная история что такое кредитная история? Кредитная история – это информация, которая характеризует исполнение заемщиком принятых на себя обязательств по кредитным договорам. Она нужна как банку, так и клиенту, потому что человеку с хорошей историей

6. КРЕДИТНАЯ ПОЛИТИКА

6. КРЕДИТНАЯ ПОЛИТИКА В процессе формирования принципов кредитной политики по отношению к покупателям решаются два основных вопроса:• в каких формах осуществлять реализацию продукции в кредит;• какой тип кредитной политики следует избрать организации.В процессе

5. Кредитная экспансия

5. Кредитная экспансия Выше уже отмечалось, что было бы ошибкой смотреть на кредитную экспансию только как на способ государственного вмешательства в рынок. Инструменты, не имеющие покрытия, появляются на свет не в качестве средства государственной политики,

Гипотеза эффективного рынка и ошибочная денежно — кредитная политика

Гипотеза эффективного рынка и ошибочная денежно — кредитная политика Широко распространенная вера в справедливость гипотезы эффективного рынка сыграла свою роль и в сбое, допущенном Федеральной резервной системой. Если эта гипотеза верна, то таких вещей, как пузыри, не

3. Денежно-кредитная политика государства: цели и инструменты

3. Денежно-кредитная политика государства: цели и инструменты Денежно-кредитная политика представляет собой вид экономической политики, проводимой Центральным банком (ЦБ) страны с целью урегулирования денежных отношений и обеспечения более эффективного распределения

4. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

4. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА В чем заключалась основная на тот момент проблема? Банковская система нашей республики по многим параметрам оставалась рудиментом советской финансово-распределительной модели. Деньги не циркулировали в организме экономики естественным

1. Денежно-кредитная политика порождается интересами коммерческого капитализма

1. Денежно-кредитная политика порождается интересами коммерческого капитализма Весь 2000-й год продолжалось падение роста экономических показателей развитых капиталистических стран Запада и всей мировой системы рыночного хозяйствования. Единственным лекарством,

Глава I. Кредитная политика банка

Глава I. Кредитная политика банка 1.1 Сущность и виды кредитных операций В советской экономической литературе под кредитом понималось движение ссудного (т. е. денежного) капитала, предоставляемого в ссуду на условиях возвратности за плату в виде процента. Это определение