Финансовое планирование на практике

Финансовое планирование на практике

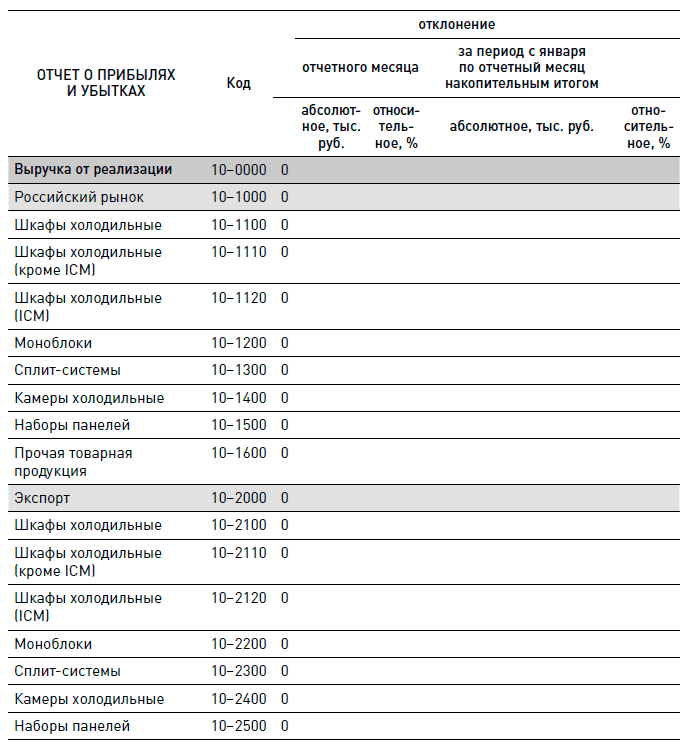

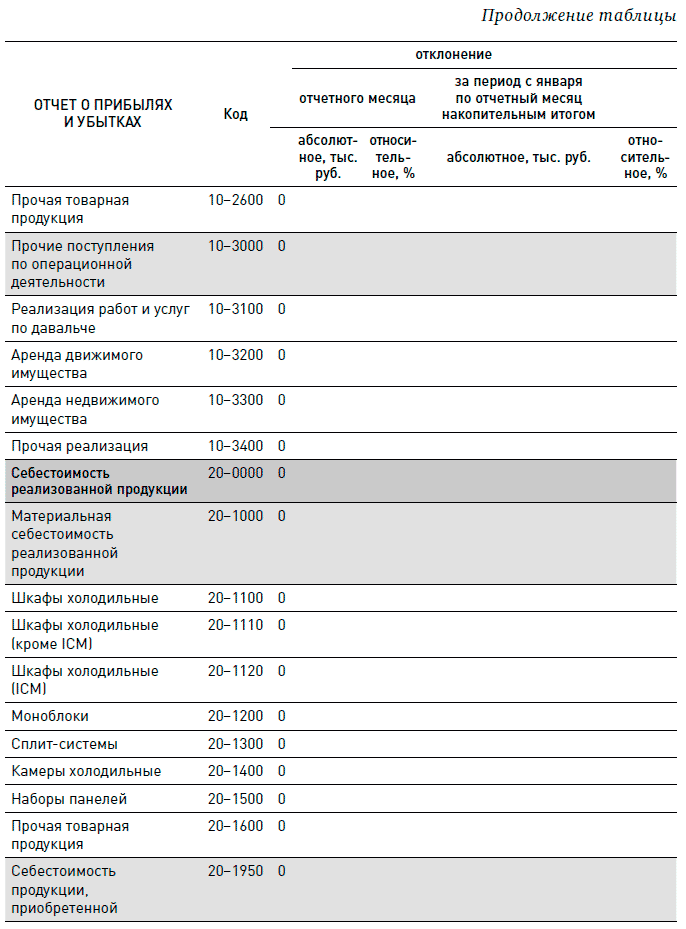

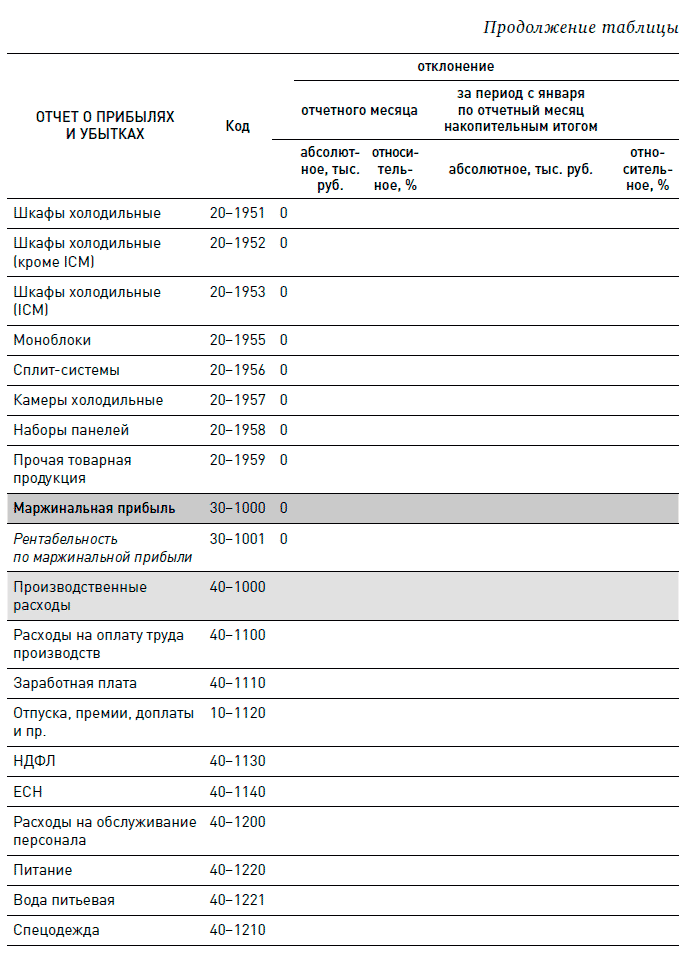

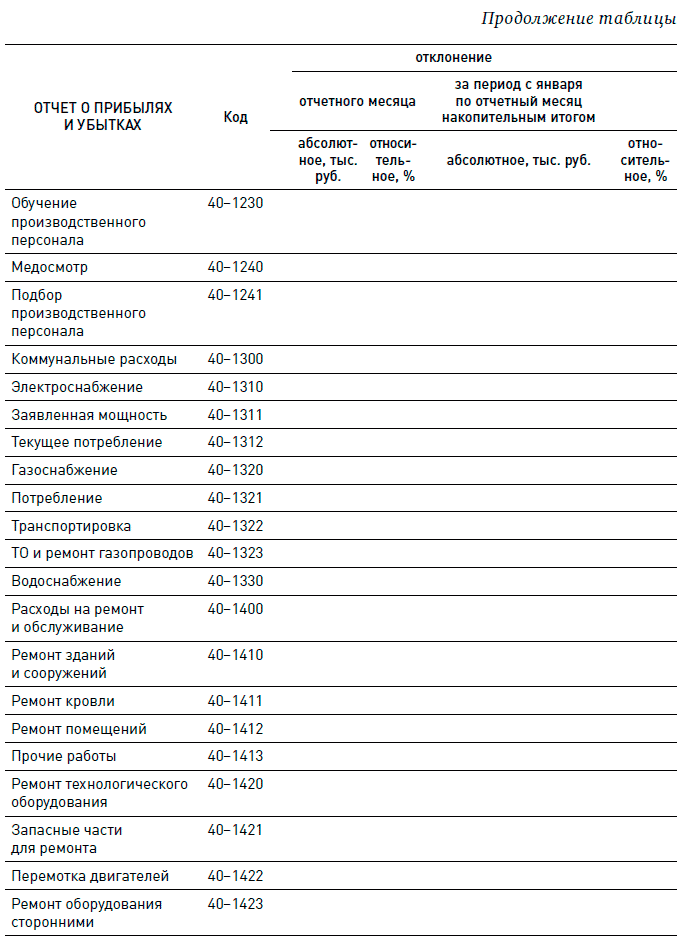

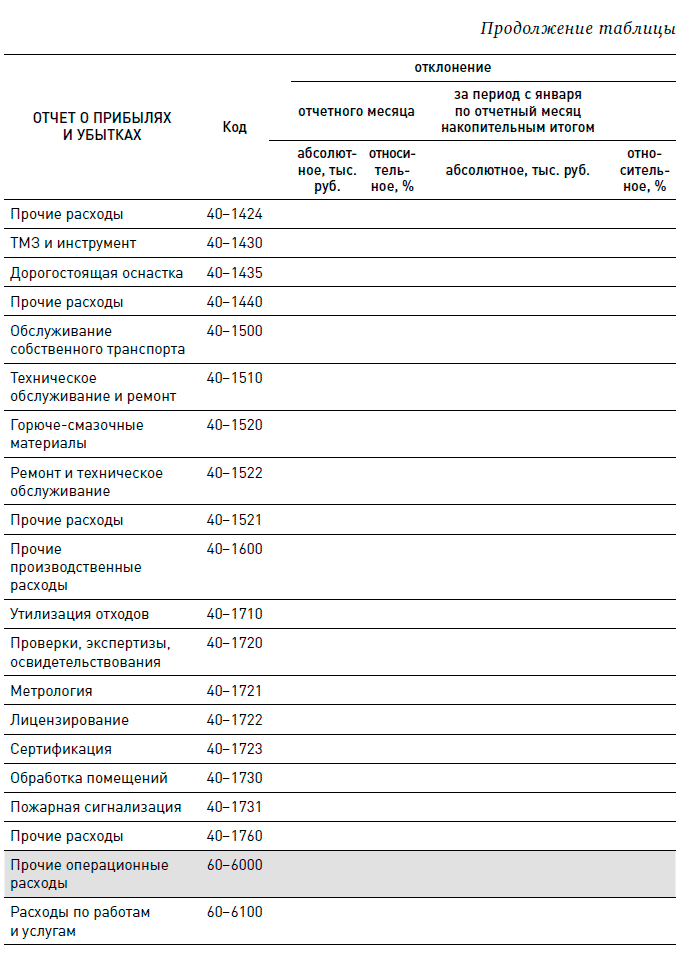

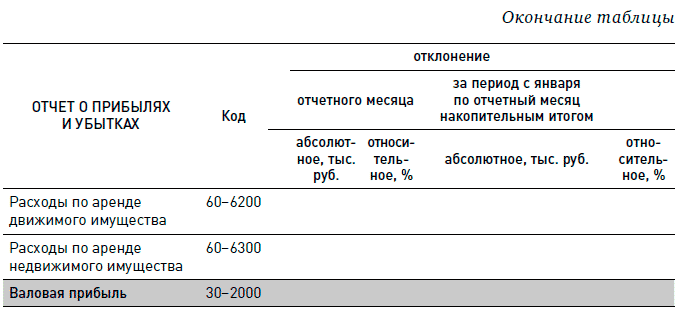

Мы с вами изучили общие подходы к финансовому планированию и анализу. На практике все выглядит примерно так, как было описано выше, но с несколько большей детализацией. Компании обычно планируют изменение выручки не в целом, а отдельно по каждому продукту. Затем данные складывают. Данные по издержкам тоже планируются не одной строкой (это только первая грубая прикидка), а отдельно по планируемым изменениям натуральных показателей и цен на материалы и энергию. Себестоимость разбивают на элементы (такие как зарплата, электроэнергия, газ, материалы по видам материалов) и прогнозируют изменение стоимости каждого элемента. Далее уже отдельные элементы складывают вместе, чтобы получить себестоимость.

Иными словами, модели прогнозной отчетности будут выглядеть примерно так же, но просто будут гораздо более детальными (см. выдержку из финансового плана производственной компании на иллюстрации).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Тема 18. Финансовое планирование на предприятии. Бюджетирование

Тема 18. Финансовое планирование на предприятии. Бюджетирование 121. Содержание, задачи и методы финансового планирования на предприятии В современных условиях рыночных отношений возникает объективная необходимость финансового планирования. Финансовое планирование

Финансовое планирование и продуманное инвестирование – занятия не только для пожилых…

Финансовое планирование и продуманное инвестирование – занятия не только для пожилых… В чем смысл всего этого обсуждения, в ходе которого, если вдуматься, мы вряд ли откроем что-то новое для себя?Вы можете трудиться не покладая рук всю свою жизнь, чтобы заработать

1.1. Финансовое планирование – путь к финансовой независимости

1.1. Финансовое планирование – путь к финансовой независимости Деньги без хозяина – черепки. Русская пословица Однажды я встретил у входа в подъезд своего соседа Николая. Я знаю, что у него семья – жена и ребенок, что зарабатывает он немного и еле сводит концы с

Финансовое планирование: почему его нет

Финансовое планирование: почему его нет Мне не раз приходилось встречаться с людьми, которые, имея приличный доход, так и не смогли приобрести что-либо из того, о чем мечтали, будь то квартира, машина, поездка… Леонид – яркий представитель человека, живущего сегодняшним

Финансовое планирование – путь к достижению «списка счастья»

Финансовое планирование – путь к достижению «списка счастья» У тех, кто не строит планов на будущее, его вообще может не быть. Майкл Ками Мы с вами полностью разобрали тему «бюджетирование», посмотрели способы ведения бюджета на примерах конкретных людей. Но я надеюсь,

Финансовое планирование – проформы

Финансовое планирование – проформы Финансовое планирование заключается, если коротко и упрощенно, в составлении прогнозной финансовой отчетности. Из нее вы можете понять ваши прогнозные финансовые показатели и потребности в финансировании. Для начала вам нужна база.

Управление денежными средствами (краткосрочное финансовое планирование)

Управление денежными средствами (краткосрочное финансовое планирование) Итак, долгосрочное планирование позволяет нам определить необходимую сумму финансирования компании. Однако на практике для обеспечения достаточного финансирования нам придется еще учесть

Планирование жизни vs. финансовое планирование

Планирование жизни vs. финансовое планирование Последние несколько лет в наши разговоры о политике – как в средствах массовой информации, так и за столиками кафе – стали вклиниваться рассуждения о деньгах, что ведет к необходимости затрагивать все более сложные вопросы.

3. Финансовое планирование

3. Финансовое планирование Планирование занимает важное место в системе управления финансами.Непосредственно при планировании любой субъект хозяйствования всесторонне оценивает состояние своих финансов и выявляет возможности увеличения финансовых ресурсов,

12. Финансовое планирование

12. Финансовое планирование Планирование занимает важное место в системе управления финансами.Непосредственно при планировании любой субъект хозяйствования всесторонне оценивает состояние своих финансов и выявляет возможности увеличения финансовых ресурсов,

Раздел I Ваше благосостояние и финансовое планирование

Раздел I Ваше благосостояние и финансовое планирование Мы живем в особые, исключительные времена. Уже тысячи лет. Л. Кумор, польский афорист ХIХ века Люди полагают, что на вершине не найдется места для всех. Могу сообщить вам, что места там, наверху, предостаточно. М.

20. Финансовое планирование

20. Финансовое планирование С помощью финансового планирования осуществляется управление процессами создания, распределения, перераспределения и потребления финансовых ресурсов, объектом которого являются фонды денежных средств.С помощью финансового планирования

Финансовое планирование и управление в мировом маркетинге

Финансовое планирование и управление в мировом маркетинге Контроль за финансовым планированием и управлением региональными или национальными рынками — это один из непосредственных видов деятельности международного маркетинга; эта деятельность включает обработку

Тема 4. Финансовое планирование

Тема 4. Финансовое планирование 4.1. Сущность финансового планирования Понятие «планирование деятельности фирмы» имеет два смысла. Первый – общеэкономический, с точки зрения общей теории фирмы, ее природы. В этом случае планирование представляет собой механизм, который

ПЛАНИРОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ И ПЛАНИРОВАНИЕ БИЗНЕСА

ПЛАНИРОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ И ПЛАНИРОВАНИЕ БИЗНЕСА Планирование человеческих ресурсов должно составлять неотъемлемую часть планирования бизнеса. Стратегическое планирование необходимо для определения того, какие изменения будут произведены в объемах и видах

От теории — к практике

От теории — к практике А теперь давайте от теории перейдем к практическим заданиям. Потому что мотивация — это хорошо, но без практики она ничего не значит. Мы с вами прошли большой путь, и у вас может возникнуть вопрос: куда и как двигаться дальше? Что делать с полученными