Ответственные лица и организация бюджетного процесса

Ответственные лица и организация бюджетного процесса

За организацию работы с бюджетами и финансовыми планами в компаниях несут ответственность отделы, которые называют бюджетными (как вариант «планово-экономическими» или «планово-бюджетными) департаментами (управлениями, отделами). Находятся они, как правило, в прямом подчинении финансового директора (см. рисунок).

Задача руководителя бюджетного департамента – наладить работу бюджетного процесса в компании, а также сформировать и подготовить к утверждению финансовые планы и бюджет компании. Кроме того, руководитель департамента отвечает за подготовку всевозможных отчетов о выполнении бюджетов и планов.

В чем же заключается бюджетный процесс? Если коротко, он состоит из трех этапов:

1. Формирование проекта бюджета (финансового плана).

2. Рассмотрение и утверждение бюджета.

3. Контроль выполнения бюджета.

Рассмотрим все по порядку.

Формирование бюджета

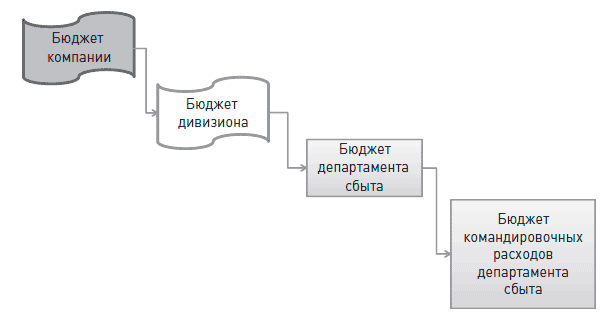

Когда вы только начинаете внедрение в компании бюджетного процесса, вам надо сделать несколько предварительных шагов для налаживания бюджетной системы. Во-первых, вам надо определить все уровни детализации, до которых будет опускаться бюджет. Например, бюджет большой компании будет состоять из бюджетов нескольких дивизионов. Бюджет дивизиона будет состоять из бюджетов департаментов, находящихся внутри дивизиона, например, департамента сбыта. Внутри бюджета департамента сбыта будет, например, бюджет расходов на командировки (см. рисунок).

Подобную же процедуру вы делаете для всех компонентов расходов и доходов.

Вторым этапом вы должны определить владельцев бюджетов. Владелец бюджета – это менеджер, который может разрешить производить расходы в рамках «своей» строчки бюджета. Например, владельцем бюджета командировочных расходов в нашем примере будет начальник департамента сбыта. Руководитель подразделения не всегда контролирует все расходы своего департамента. Например, сотрудники департамента сбыта пользуются компьютерами, то есть из-за их работы компания несет издержки на Интернет, техническую поддержку и т. д. Однако начальник департамента сбыта не будет являться владельцем бюджета этих расходов – ими будет управлять начальник департамента информационных технологий. В общем, у каждой строчки бюджета на любом уровне детализации должен быть свой владелец.

Когда вы сделали эти шаги, далее вы обычно делаете набор бюджетных форм (пример бюджетной формы вы можете увидеть на сайте www.gerasim.biz). Это электронные таблицы, которые позволяют стандартизировать и автоматизировать процесс составления бюджета и финансового плана компании. Бюджет каждого уровня управления (компания в целом, дивизион, департамент и т. д.) будет выглядеть абсолютно стандартно – различаться будут только цифры. В результате вам будет легко получить общий бюджет любого уровня управления, просто сложив вместе цифры бюджетов подразделений, входящих в этот уровень управления.

После того как вы подготовили все необходимые документы, начинается работа над составлением бюджета. Обычно бюджеты составляются на год, и все начинается летом предыдущего года. В этот момент издается приказ генерального директора, в котором всем подразделениям, которые включены в бюджетную структуру, предлагается заполнить стандартные бюджетные формы – сделать прогноз затрат и выручки на следующий год. При этом обычно руководителям подразделений выдаются общие пожелания относительно роста выручки и снижения затрат. В нормальных компаниях эти «пожелания» исходят из стратегической модели, в которой заложены прогнозируемые цифры роста финансовых показателей компании. Это примерно те постулаты, которые мы видели в кейсе Bavaria, – снижение оборачиваемости дебиторки, рост выручки по сегментам и продуктам и т. д.

Далее в течение некоторого времени руководители подразделений заполняют бюджетные формы, то есть делают проекты бюджетов. Заполняют они их, в основном опираясь на фактические данные текущего года и свои прогнозы. Затем формы пересылаются в планово-бюджетный отдел, который консолидирует проекты бюджетов различных подразделений в единый бюджет бизнес-единицы компании (например, дивизиона) или компании в целом. Вот тут и начинается самое интересное!

В большинстве случаев представляемая менеджерами через проекты бюджетов картина изначально выглядит безрадостно. Выручка падает или в лучшем случае немного растет, издержки же растут, и весьма прилично. Естественно, менеджеры компании не могут выставить подобный бюджет на рассмотрение собрания акционеров или совета директоров, поэтому далее в жизни компании следует увлекательный этап торговли менеджеров подразделений с руководителем бизнес-единицы. Иногда этому этапу предшествует этап «защиты» бюджетов подразделений руководителями на совещаниях с участием начальника планово-бюджетного департамента и финансового менеджера компании или бизнес-единицы. Обсуждение проектов бюджетов на таких совещаниях сводится примерно к следующим тезисам:

• «Обоснуйте, почему вы не увеличиваете выручку по продукту до показателей, заложенных в стратегии».

• «Обоснуйте, почему вы увеличиваете свои расходы на то-то и то-то».

• «Почему ваши расходы на то-то и то-то растут в процентах по отношению к выручке?»

• «Почему вы закладываете в бюджет по такой-то строке сумму Х, тогда как в прошлом году вы также закладывали в эту строку сумму Х, но потратили наполовину меньше?»

• «Меня не волнуют ваши причины, сумма расходов в строке Х должна быть не выше Y».

В результате таких совещаний проекты бюджетов дорабатываются, снова обсуждаются, снова дорабатываются, снова обсуждаются и т. д. После нескольких итераций наконец появляется удобоваримый компромиссный для всех проект бюджета.

Далее к цифрам бюджета добавляют обоснования (маркетинговые планы, стратегические планы, списки одобренных проектов капиталовложений и т. д.), делают на основе всего этого прогнозную финансовую отчетность, и весь комплект документов превращается в проект финансового плана компании (еще говорят – бизнес-плана) на следующий год. В идеале проект должен быть готов где-то в начале декабря.

Утверждение бюджета

Готовый проект обычно представляется на рассмотрение и утверждение совета директоров компании. На заседании совета проект рассматривается, директора высказывают свои вопросы и замечания (примерно те же, о которых уже говорилось, и которые вы видели в кейсе Bavaria). Если критичных возражений нет, то бюджет утверждается. Если есть – проект отправляется на доработку, то есть на предыдущий этап совещаний и торговли.

В конечном итоге в компании появляется утвержденный бюджет и бизнес-план на соответствующий год. Если так получилось, что до 1 января в компании не успели принять проект бюджета на следующий год, то компания до момента принятия нового бюджета обычно живет по бюджету предыдущего месяца. Иногда здесь возможны какие-то экстренные отклонения.

Контроль выполнения бюджета

Как мы уже говорили, бюджет – это средство контроля расходов компании и инструмент обеспечения планируемого финансового результата. Соответственно расходы любого подразделения не должны превышать цифр, заложенных в бюджете, а выручка не должна быть меньше цифр, заложенных в бюджете. Как этого достигают?

Все не так сложно. Дело в том, что просто так заплатить деньги на расходы компании, будучи менеджером, вы не сможете (если только не хотите, чтобы это были деньги из вашего кармана). Обычно оплаты счетов в компаниях производят централизованные службы – отделы платежей. Чтобы этот отдел заплатил деньги за ваши расходы, вы должны представить специальный документ (обычно называется заявкой на платеж). В документе вы должны указать строчку бюджета, в рамках которой вы просите осуществить платеж. Перед осуществлением платежа в отделе расчетов проведут проверку, которая должна показать, не превысит ли ваш платеж общий лимит расходов, заложенный в данной строке бюджета вашего подразделения. Сделать это можно несколькими способами.

• Если у вас в компании стоит «продвинутая» корпоративная информационная система (вроде SAP R / 3) и все заявки на платежи вводятся в систему в электронном виде, система просто известит вас о том, что вы превысили лимит бюджета, и не даст послать такую заявку.

• Сотрудник отдела платежей может вручную проверить наличие «свободных» лимитов в вашем бюджете.

• Перед тем как заявка придет в отдел расчетов, она должна быть согласована с планово-бюджетным отделом (например, на ней должна стоять подпись начальника или сотрудника этого отдела). В этом случае проверку выборки лимитов бюджета произведет уже планово-бюджетный отдел.

Понятно, что спланировать все в бюджете абсолютно точно невозможно. Если вы превысили свой лимит, но платить все же надо, вы должны пройти через процедуру увеличения вашего бюджета. Обычно это можно делать, получив «добро» от финансового директора, генерального директора или даже совета директоров (в зависимости от значительности сумм увеличения бюджета, которые вы запрашиваете).

В течение года планово-бюджетный отдел периодически отслеживает состояние исполнения бюджета. В некоторых компаниях периодически проводятся совещания по исполнению бюджетов, где обсуждают возможные проблемы и отдельных менеджеров «настоятельно призывают» соблюдать установленный бюджет.

Сама по себе система лимитирования расходов компании с помощью бюджетов достаточно разумна и позволяет снизить риски неэффективных расходов. Но у нее есть и свои минусы. Например, после утверждения бюджета система не дает менеджерам стимулов снизить расходы. Часто в конце года менеджеры пытаются срочно «освоить» бюджеты по тем строчкам, где у них остались резервы, чтобы их не «порезали» на следующий год. В общем случае процесс бюджетирования и контроля имеет негативный оттенок недоверия к менеджерам. Он превращается в некую игру «кто кого перехитрит». Поэтому человечество пытается придумать более совершенные способы управления рисками неэффективных затрат, такие как, например, управление по ключевым показателям эффективности и сбалансированные карты показателей. Но пока развитие российского бизнеса и менеджеров не достигло того уровня «продвинутости», чтобы отказаться от контроля с помощью бюджетов, поэтому лимитирующие бюджетные системы остаются необходимым злом и реальностью работы российских компаний.

Обратите внимание, что в начале этой главы мы с вами изучали долгосрочное планирование методом «сверху вниз», то есть начиная с общей финансовой отчетности компании. Такое прогнозирование целесообразно использовать, когда вы хотите спланировать работу компании на несколько лет вперед. Что касается планирования только на следующий год или месяц, то здесь, после прохождения всего цикла составления и защиты бюджета, у вас образуется финансовый план «снизу вверх», полученный путем суммирования «маленьких» финансовых планов подразделений компании. Это нормально, так как, как вы знаете, с удалением горизонта планирования точность прогнозов падает. Нет смысла планировать все детально «снизу вверх» на 5 лет вперед – все равно прогноз будет неверным. Второе правило прогнозов – агрегированный прогноз всегда точнее детального. Так что при долгосрочном прогнозировании суммарная ошибка для варианта «снизу вверх» будет значительно выше, чем для варианта «сверху вниз».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.4. ОРГАНИЗАЦИЯ КРЕДИТНОГО ПРОЦЕССА В КОММЕРЧЕСКОМ БАНКЕ

4.4. ОРГАНИЗАЦИЯ КРЕДИТНОГО ПРОЦЕССА В КОММЕРЧЕСКОМ БАНКЕ Кредитный процесс начинается со дня выдачи ссуды, однако, до этого момента и вслед за ним банк-кредитор и его клиент-заемщик совместно проходят долгий подготовительный путь.Переговоры о кредите начинаются задолго

4. Организация производственного процесса на предприятии

4. Организация производственного процесса на предприятии Производственный процесс – это совокупность взаимосвязанных методов рационального сочетания живого труда со средствами производства, в результате которых создаются материальные блага. Основными элементами

3.1. Особенности бюджетного процесса в промышленности

3.1. Особенности бюджетного процесса в промышленности Основы бюджетирования промышленной компании определяются особенностями кругооборота основного и оборотного капитала. Более сложная по сравнению с другими отраслями экономики система планирования в промышленности

5.2. Организация платежного процесса в системах LVPS

5.2. Организация платежного процесса в системах LVPS Несмотря на общность базисных принципов устройства основных типов платежных систем по переводу крупных денежных сумм, их архитектура и конфигурация отдельных элементов платежного процесса отличаются значительным

15. Понятие бюджетного процесса

15. Понятие бюджетного процесса Бюджетный процесс– это совокупность действий органов представительной и исполнительной власти по разработке и осуществлению финансово—бюджетной системы.Бюджетным процессом является регламентированная законодательная деятельность

17. Полномочия участников бюджетного процесса федерального уровня

17. Полномочия участников бюджетного процесса федерального уровня Участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне, являются:1) Президент РФ;2) Государственная Дума Федерального Собрания РФ;3) Совет Федерации Федерального

9. Участники бюджетного процесса. Представительные (законодательные) органы власти

9. Участники бюджетного процесса. Представительные (законодательные) органы власти Бюджетные полномочия представительных (законодательных) органов обусловлены правовой формой бюджетов, поскольку в соответствии со ст. 11 БК РФ федеральный бюджет разрабатывается и

10. Участники бюджетного процесса. Исполнительные органы власти

10. Участники бюджетного процесса. Исполнительные органы власти Бюджетные полномочия органов исполнительной власти, закрепленные в ст. 154 БК РФ, реализуются в ходе составления проекта бюджета, исполнения бюджета, а также в ходе контроля за его исполнением.Органы

11. Участники бюджетного процесса. Министерство финансов РФ, Центральный банк РФ, органы Федерального казначейства

11. Участники бюджетного процесса. Министерство финансов РФ, Центральный банк РФ, органы Федерального казначейства Министерство финансов РФ выступает в бюджетном процессе на федеральном уровне в качестве органа, ответственного за составление и исполнение федерального

12. Участники бюджетного процесса. Главные распорядители, распорядители, бюджетополучатели

12. Участники бюджетного процесса. Главные распорядители, распорядители, бюджетополучатели Главный распорядитель средств федерального бюджета – орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным

3.1. Организация процесса продаж

3.1. Организация процесса продаж Ленивые, или пассивные продажи – это предмет деятельности ленивого маркетинга. Как сделать так, чтобы продукция продавала себя сама или хотя бы без приложения к этому существенных усилий менеджеров – мечта любого предприятия. О том, как

Организация процесса

Организация процесса Первый пример: организация процесса. Я у себя дома, на улице Обручева, постоянно наблюдаю одну и ту же картину, которую можно назвать войной архитекторов и районной администрации с жителями города. Рядом с домом, где я живу, — торговый центр.

Организация процесса обучения

Организация процесса обучения Программы обучения торгового персонала компании, как уже упоминалось, можно условно разделить на две большие группы:• по форме обучения – непосредственно на рабочем месте или в учебных аудиториях, с последующим прохождением

11.2. Организация тендерного процесса и участие

11.2. Организация тендерного процесса и участие В этом разделе мы исследуем связь между организацией конкурентных торгов и участием в них поставщиков. В большинстве случаев такие аспекты организации торгов, как наличие и уровень резервной цены, размер затрат

6 Планирование и организация процесса работы кофейни

6 Планирование и организация процесса работы кофейни Планирование работы – очень важная составляющая успешности любого бизнеса, и этому необходимо уделять пристальное внимание. Все реже встречается отношение владельца к своей кофейне как к игрушке, все чаще – как к