3.1. Особенности бюджетного процесса в промышленности

3.1. Особенности бюджетного процесса в промышленности

Основы бюджетирования промышленной компании определяются особенностями кругооборота основного и оборотного капитала. Более сложная по сравнению с другими отраслями экономики система планирования в промышленности обуславливается наличием стадии производства, то есть стадии на которой материальные ресурсы превращаются в готовую продукцию.

В коммерческой сфере часть добавленной стоимости составляют операционные издержки, которые должны покрываться разницей «входящих» и «исходящих» потоков (так называемая «маржа»). Оптимизация же операционных издержек сводится к минимизации затраченных ресурсов при перераспределении «входящих» товарных или финансовых потоков.

В промышленности все выглядит гораздо сложнее. «Входящие» потоки в процессе производства претерпевают качественные изменения и тем самым определяют величину «исходящих» потоков, складывающуюся не только из рыночной стоимости, но и стоимости производственных затрат. Управление за процессом преобразования всех имеющихся ресурсов в готовую товарную продукцию ложится на производственный учет, который является особенностью для бюджетного планирования в промышленности.

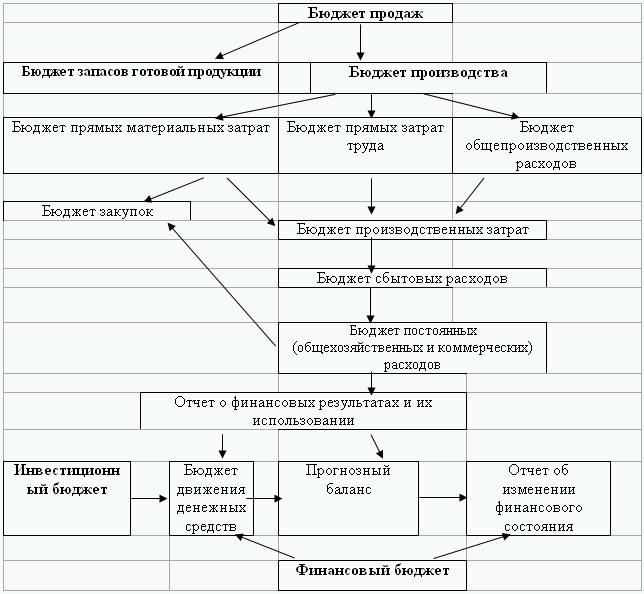

Сводный (генеральный) бюджет промышленной компании состоит из трех бюджетов: операционного, инвестиционного и финансового.

Операционный бюджет ставит своей целью определение будущих расходов и доходов в зависимости от текущих операций за бюджетный период. Он состоит из бюджетов: продаж, производства (бюджеты прямых материальных затрат, затрат труда и общепроизводственных расходов), запасов готовой продукции, постоянных расходов, закупок.

Финансовый бюджет определяет баланс оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия. Включает в себя бюджет движения денежных средств и отчет об изменении финансового состояния.

Инвестиционный бюджет рассматривает процесс обновления и выбытия капитальных активов (основных средств, долгосрочных финансовых вложений).

Ведение процесса планирования невозможно без наличия определенной организационной структуры (во второй главе уже рассматривались виды организационных структур), так как составление бюджетов требует наличия подразделений с соответствующими функциями и полномочиями.

Структура генерального бюджета промышленного предприятия представлена на схеме (схема 3.1).

В крупных предприятиях в процессе составления сводного бюджета ответственность за предоставление и анализ необходимой информации распределяется следующим образом.

1. При подготовке первичного проекта бюджета продаж:

Планово-экономическое управление (ПЭУ) подготавливает фактические оперативные данные прошлых бюджетных периодов по себестоимости выпуска в разрезе видов продукции. Бухгалтерия составляет сводные данные прошлых бюджетных периодов по объему и себестоимости реализации по каждому виду продукции. Отчетные данные из ПЭУ и бухгалтерии поступают в Управление по маркетингу и сбыту, которое на их основании разрабатывает проект реализации по видам продукции и составляет проект бюджета продаж.

2. При подготовке первичного проекта операционного бюджета:

Бухгалтерия передает фактические данные прошлых бюджетных периодов по величине и структуре себестоимости выпущенной продукции в ПЭУ. Управление по маркетингу и сбыту составленный проект бюджета продаж отправляет для анализа в ПЭУ и службу сбыта, которая в свою очередь на базе бюджета продаж рассчитывает величину и структуру коммерческих расходов по каждому виду продукции. Производственные подразделения готовят проекты производственных программ и передают их для анализа в ПЭУ. Складские и управленческие службы составляют сметы по административным затратам, складским издержкам, целевым складским остаткам и заготовительным расходам. На базе отчетов бухгалтерии, Управления по маркетингу и сбыту, производственных, складских и управленческих служб ПЭУ разрабатывает проект операционного бюджета.

Схема 3.1

3. Проект инвестиционного бюджета разрабатывается управлением по капитальному строительству на базе операционного бюджета и инвестиционного бюджета планово-аналитического отдела.

4. Финансово-экономическое управление (ФЭУ) проанализировав проекты операционного бюджета ПЭУ и инвестиционного бюджета управления по капитальному строительству, составляет проект финансового бюджета. Руководители данных структурных подразделений согласуют единый сводный бюджет, который передается на утверждение Правлению компании.

Данный регламент утверждения сводного бюджета обычно определяется внутренним нормативным актом– Положением о планировании.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

От процесса потребления к пониманию процесса

От процесса потребления к пониманию процесса Пока сложно сказать, что из перечисленного «хорошо», а что «плохо». Мы всего лишь излагали факты, описав определенную последовательность шагов, которые Бобу пришлось предпринять, чтобы его машину починили. Если бы мы

Ответственные лица и организация бюджетного процесса

Ответственные лица и организация бюджетного процесса За организацию работы с бюджетами и финансовыми планами в компаниях несут ответственность отделы, которые называют бюджетными (как вариант «планово-экономическими» или «планово-бюджетными) департаментами

16. Современные особенности процесса либерализации мировой торговли

16. Современные особенности процесса либерализации мировой торговли В современной практике регулирования международного обмена проявляется объективная потребность в повышении степени интернационализации производства и капитала. Эта тенденция в области

15. Понятие бюджетного процесса

15. Понятие бюджетного процесса Бюджетный процесс– это совокупность действий органов представительной и исполнительной власти по разработке и осуществлению финансово—бюджетной системы.Бюджетным процессом является регламентированная законодательная деятельность

17. Полномочия участников бюджетного процесса федерального уровня

17. Полномочия участников бюджетного процесса федерального уровня Участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне, являются:1) Президент РФ;2) Государственная Дума Федерального Собрания РФ;3) Совет Федерации Федерального

УЗАГАЛЬНЕНИЙ КОМЕНТАР ДО РОЗДІЛУ V КОНТРОЛЬ ЗА ДОТРИМАННЯМ БЮДЖЕТНОГО ЗАКОНОДАВСТВА ТА ВІДПОВІДАЛЬНІСТЬ ЗА ПОРУШЕННЯ БЮДЖЕТНОГО ЗАКОНОДАВСТВА

УЗАГАЛЬНЕНИЙ КОМЕНТАР ДО РОЗДІЛУ V КОНТРОЛЬ ЗА ДОТРИМАННЯМ БЮДЖЕТНОГО ЗАКОНОДАВСТВА ТА ВІДПОВІДАЛЬНІСТЬ ЗА ПОРУШЕННЯ БЮДЖЕТНОГО ЗАКОНОДАВСТВА Мета: розкрити зміст відповідальності та особливостей заходів впливу за вчинені порушення бюджетного законодавства; надати

Глава 17. КОНТРОЛЬ ЗА ДОТРИМАННЯМ БЮДЖЕТНОГО ЗАКОНОДАВСТВА Стаття 109. Повноваження Верховної Ради України з контролю за дотриманням бюджетного законодавства

Глава 17. КОНТРОЛЬ ЗА ДОТРИМАННЯМ БЮДЖЕТНОГО ЗАКОНОДАВСТВА Стаття 109. Повноваження Верховної Ради України з контролю за дотриманням бюджетного законодавства 1. Верховна Рада України здійснює контроль за дотриманням бюджетного законодавства у процесі: 1) визначення

1. Понятие бюджетного права. Предмет бюджетного права

1. Понятие бюджетного права. Предмет бюджетного права Бюджетное право России– это подотрасль российского права, часть финансового права, его ведущий институт; совокупность устанавливаемых государством общеобязательных норм, определяющих основы бюджетного устройства

9. Участники бюджетного процесса. Представительные (законодательные) органы власти

9. Участники бюджетного процесса. Представительные (законодательные) органы власти Бюджетные полномочия представительных (законодательных) органов обусловлены правовой формой бюджетов, поскольку в соответствии со ст. 11 БК РФ федеральный бюджет разрабатывается и

10. Участники бюджетного процесса. Исполнительные органы власти

10. Участники бюджетного процесса. Исполнительные органы власти Бюджетные полномочия органов исполнительной власти, закрепленные в ст. 154 БК РФ, реализуются в ходе составления проекта бюджета, исполнения бюджета, а также в ходе контроля за его исполнением.Органы

11. Участники бюджетного процесса. Министерство финансов РФ, Центральный банк РФ, органы Федерального казначейства

11. Участники бюджетного процесса. Министерство финансов РФ, Центральный банк РФ, органы Федерального казначейства Министерство финансов РФ выступает в бюджетном процессе на федеральном уровне в качестве органа, ответственного за составление и исполнение федерального

12. Участники бюджетного процесса. Главные распорядители, распорядители, бюджетополучатели

12. Участники бюджетного процесса. Главные распорядители, распорядители, бюджетополучатели Главный распорядитель средств федерального бюджета – орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным

Партнерство в электротехнической промышленности

Партнерство в электротехнической промышленности В комплексе электротехнических производств важная роль принадлежит энергетическому машиностроению. Мировой рынок энергетического оборудования в значительной степени контролируется 4 крупнейшими концернами

Сотрудничество в автомобильной промышленности

Сотрудничество в автомобильной промышленности Хотя автомобилестроение занимает 1-е место в российском машиностроительном комплексе, обеспечивая примерно 33 % стоимости продукции машиностроения, или около 2,5 % ВВП, достижения отрасли, как известно, невысоки. В 2001 г. на

КОНФЕДЕРАЦИЯ БРИТАНСКОЙ ПРОМЫШЛЕННОСТИ

КОНФЕДЕРАЦИЯ БРИТАНСКОЙ ПРОМЫШЛЕННОСТИ Конфедерация британской промышленности является объединением руководителей предприятий, которое только косвенно связано с производственными отношениями. Она обеспечивает своих членов средствами влияния на экономическую