Процесс получения кредита

Процесс получения кредита

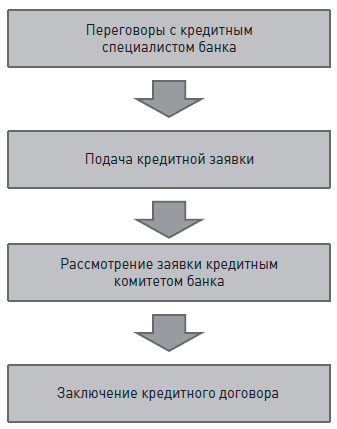

Обычно процесс получения кредита выглядит следующим образом (см. рисунок).

Когда у вашей компании появилось непреодолимое желание и необходимость взять банковский кредит, изначально вы связываетесь с несколькими банками. Каждый банк направляет вас к кредитному специалисту (по-английски – loan officer), которому вы излагаете свои пожелания по сумме и срокам кредита. Он в свою очередь дает вам предварительную информацию по возможным срокам, сумме, ставкам и требуемым залогам. Переговоры вы можете вести одновременно с несколькими банками – здесь вас никто не ограничивает.

Если в одном или нескольких банках вас устроили предполагаемые условия, вы готовите пакет документов для кредитной заявки в соответствии с требованиями банка. Пакет обычно включает в себя:

• учредительные документы компании;

• финансовую отчетность за несколько предыдущих периодов;

• бизнес-план;

• информацию по залогам (если кредит будет обеспечен залогом какого-либо имущества компании или ее акций – обычно залоги требуются; кроме того, при наличии залогов потребуются также расходы на страхование залогов);

• информацию по финансовому состоянию поручителей. Во многих случаях залоги могут быть заменены поручительствами. В качестве поручителей могут выступать как компании (например, компании внутри группы или материнская компания группы), так и физические лица (в России популярно требование личного поручительства по кредитам контролирующего акционера компании). Наличие поручителей может упростить процесс получения кредита и снизить его стоимость.

Далее заявка поступает в банк на рассмотрение. Первоначально заявки рассматриваются тем же кредитным специалистом. В случае положительного заключения специалист выносит заявку на рассмотрение кредитного комитета банка. Кредитный комитет – это «совет» топ-менеджеров банка, который и выдает окончательное решение по кредиту: давать, не давать, если давать, то сколько и на каких условиях. Кредитный комитет может изменить условия, на которых банк готов будет предоставить вам кредит, по сравнению с указанными в кредитной заявке.

В случае получения положительного решения кредитного комитета кредитный специалист готовит для вас проект кредитного договора, а также проект договора залога (если условиями предусматривается залог какого-то имущества компании под кредит) и договора поручительства (если предусмотрено поручительство). Проект кредитного договора надо внимательно читать, так как его условия могут отличаться от условий, оговоренных в кредитной заявке. Если вас все устраивает, вы подписываете кредитный договор, договор поручительства, а также залоговый договор, после чего получаете деньги. Далее вы регулярно предоставляете банку требуемую им отчетность, которая призвана проконтролировать соблюдение условий кредита.

Весь процесс получения кредита вплоть до момента подписания кредитного договора – это живой переговорный процесс. Вы можете в любой момент отказаться от кредита, вы можете торговаться по условиям кредитного соглашения до момента его подписания. Вы можете торговаться одновременно с несколькими банками, в конце концов выбирая кого-то одного. Было немало случаев, когда условия финального подписанного кредитного соглашения менялись по сравнению с кредитной заявкой и даже по сравнению с решениями кредитных комитетов. Все зависит от того, насколько ценным клиентом вы являетесь (или потенциально являетесь) для соответствующего банка, а также от того, какова ситуация на банковском рынке. Если у банков много денег и недостаточно возможностей заработать (как было в 2005–2008 годах в России), а ваша компания имеет стабильное финансовое положение, то торговаться будет легче. Для банков вы желанный клиент. Если на рынке кризис ликвидности, а вашей компании срочно нужны деньги (как было в 2009 году), то здесь ваша переговорная позиция будет шаткой, а условия диктовать будут уже банки.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

70. Анализ основных документов, представляемых в банк для получения кредита

70. Анализ основных документов, представляемых в банк для получения кредита Заемщик представляет в банк определенные документы. 1. Юридические документы:1) регистрационные документы: устав организации; учредительный договор; решение (свидетельство) о

Детальный процесс получения разрешений на строительство

Детальный процесс получения разрешений на строительство Ознакомьтесь с планами развития вашего города, нормами, предписаниями и принятыми правилами ведения бизнесаВы должны хорошо знать цели и планы развития города. Это поможет вам понять, что и почему строится

Стратегия получения процентов

Стратегия получения процентов Фактически, вложение денег для получения процентов и для приобретения земли – это полностью противоположные инвестиционные стратегии. Инвестиция ради процентов представляет собой краткосрочную стратегию, направленную на получение

Критерии инвестиций для получения процентов

Критерии инвестиций для получения процентов Размышляя об инвестиционных критериях, прежде всего необходимо обращать внимание на то, чтобы существенные параметры инвестиции отвечали вашим стандартам. Какой срок оборачиваемости средств вас устраивает? Какой риск вы

Инвестиции для получения процентов

Инвестиции для получения процентов Инвесторы, рассчитывающие на получение процентов, должны ориентироваться на залоговую недвижимость, с которой владелец, скорее всего, не захочет расстаться. К ней, в частности, относится:• благоустроенная земля;• земля,

8 Процесс сжатия кредита

8 Процесс сжатия кредита Одна из центральных проблем, которые ставит процесс кредитной экспансии и создания депозитов из ничего, и, таким образом, договора банковского депозита, подразумевающего частичное резервирование, состоит в том, что, поскольку в реальной

6.1. Клиринг для получения прибыли

6.1. Клиринг для получения прибыли В 1880-е годы лондонская Минсинг-лейн была царством профессионалов своего дела. Тогда, как и десятилетия спустя, это был центр товарной торговли Лондона.Узкая улица, избегавшая пышности и скандальной известности, Минсинг-лейн, как писала

8 Процесс сжатия кредита

8 Процесс сжатия кредита Одна из центральных проблем, которые ставит процесс кредитной экспансии и создания депозитов из ничего, и, таким образом, договора банковского депозита, подразумевающего частичное резервирование, состоит в том, что, поскольку в реальной

5.1. Процедура получения кредита, перечень документов, необходимых для подачи в банк заявки о вступлении в ипотеку

5.1. Процедура получения кредита, перечень документов, необходимых для подачи в банк заявки о вступлении в ипотеку Итак, вы, наконец, приняли решение. Если оно в пользу, например, варианта накопления, дальше эту книгу можно не читать. Если же оно при всех его минусах и наличии

Вопрос 77. Статистика кредита. Система показателей статистики кредита

Вопрос 77. Статистика кредита. Система показателей статистики кредита Кредит – это система экономических отношений по мобилизации временно свободных в народном хозяйстве денежных средств и использование их в целях воспроизводства.Кредитные отношения – это форма

Вопрос 78. Объем кредитных ресурсов. Эффективность кредита. Статистический анализ оборачиваемости кредита

Вопрос 78. Объем кредитных ресурсов. Эффективность кредита. Статистический анализ оборачиваемости кредита В состав кредитных ресурсов входят следующие элементы:1) денежные резервы предприятий и организаций, высвобождающиеся в процессе кругооборота капитала;2) денежные

Модель получения дохода

Модель получения дохода Как вы планируете зарабатывать деньги?Сколько и из каких источников?Вы планируете получать активный доход?• Продажа продуктов.• Продажа услуг.• Консультирование.• Краткосрочные проекты (менее месяца).• Среднесрочные проекты (от одного до

Можете ли вы описать инвестиционный процесс, используемый Social Entrepreneurs Fund? В чем его особенности? Иными словами, чем процесс финансирования социального проекта отличается от финансирования обычного бизнеса?

Можете ли вы описать инвестиционный процесс, используемый Social Entrepreneurs Fund? В чем его особенности? Иными словами, чем процесс финансирования социального проекта отличается от финансирования обычного бизнеса? Мы изучаем бизнес и осуществляем инвестиции почти так же, как

Отзывы. Технология получения

Отзывы. Технология получения Отзывы являются очень важным фактором. Первое, что вы делаете, начиная инфобизнес, – собираете отзывы, которые надо генерировать отовсюду. Обязательно записывайте отзывы участников ваших семинаров, вебинаров и тренингов. Вы можете