Возможность для Cooper?

Возможность для Cooper?

Cooper Industries не осталась безучастным наблюдателем развивающихся событий. В течение марта компания тихо приобрела на открытом рынке 29 000 акций Nicholson, главным образом, чтобы не допустить их попадания в руки H.K. Porter. Сейчас настало время решить, можно ли было запустить на рынок еще одно конкурирующее предложение.

Дело в том, что, согласно анализу Cooper, у Nicholson в сочетании с существующим инструментальным бизнесом Cooper был большой потенциал. Менеджеры Cooper считали, что усилия менеджеров Nicholson по продаже всех возможных типов своих продуктов на всех возможных рынках снизили эффективность производства. Cooper предполагала, что оптимизация продуктового ряда приведет к сокращению себестоимости производства с 69 до 67 % от выручки. Эти же факторы привели к чрезмерному росту запасов материалов и готовой продукции. По оценкам Cooper, их можно было сократить на 25 %.

Второй возможностью для оптимизации были административные и коммерческие расходы. У Nicholson было очень значительно пересечение по клиентам с существующими продуктовыми линиями Cooper. Ликвидация дублирования усилий продавцов, а также дублирующихся маркетинговых расходов могла позволить сократить коммерческие и административные расходы Nicholson с 22 до 19 % от выручки.

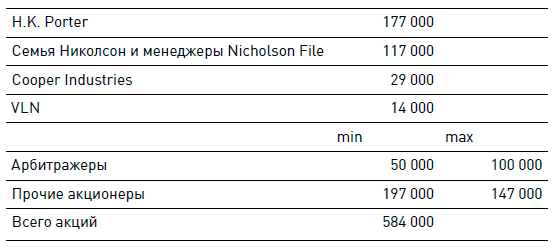

Битва между Porter и VLN дала Cooper неожиданную возможность заполучить Nicholson. К 4 апреля Porter сумел выкупить только 133 000 акций (177 000 вместе с теми 44 000, которыми H.K. Porter владела до объявления тендера). Для успешного поглощения было необходимо 249 000 акций:

Теперь у Тома Эванса на горизонте замаячила вполне безрадостная перспектива получить вместо Nicholson File привилегированные акции VLN. Эванс понимал, что потенциала для роста у акций VLN не существовало – был скорее потенциал падения. Дивидендная доходность в 7 % также была ниже среднерыночной доходности по привилегированным облигациям. Кроме того, акции VLN торговались в очень небольших объемах на альтернативной площадке American Stock Exchange. Низкая ликвидность не позволяла продать за короткое время большой пакет акций.

С этой точки зрения потенциально гораздо лучшей для Эванса альтернативой было слияние Nicholson с Cooper. При наличии привлекательного курса обмена Эванс за свои акции Nicholson мог получить привилегированные или обыкновенные акции Cooper. Акции Cooper торговались на Нью-Йоркской фондовой бирже и обладали значительно лучшей ликвидностью. Эванс ожидал, что после окончания экономической рецессии начала 1970-х курс акций Cooper серьезно вырастет. В конце апреля Эванс встретился с менеджментом Cooper и предварительно согласился поддержать слияние Nicholson с Cooper при условии, что за свои акции он получит не менее $50 за акцию в той или иной форме и при условии организации сделки в форме обмена акций, чтобы избежать необходимости уплаты налогов.

Менеджеры Cooper должны были решить, наступило ли время для решительного шага. Вместе с акциями H.K. Porter им не хватало 86 000 акций для получения большинства голосов по вопросу слияния Cooper с Nicholson. При этом значительная часть акций была сосредоточена среди различных инвесторов, включая и арбитражеров (арбитражеры – такой вид биржевых игроков, покупающих акции компаний, которые могут быть поглощены в надежде заработать на резком росте курса акций после тендерного предложения или в процессе их скупки на рынке агрессором), которые скупили акции в ожидании эскалации бидов за Nicholson.

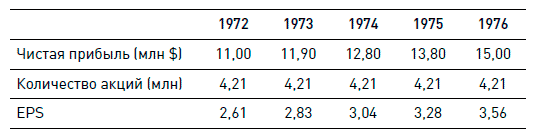

При положительном решении о слиянии Cooper необходимо было также определить форму покупки акций Nicholson. Покупка не должна была негативно сказаться на EPS объединенной компании, чтобы не подорвать курс акций Cooper (см. прогноз финансовых показателей Cooper без учета Nicholson на иллюстрации). Третьего мая 1972 года курс акций Cooper на закрытие рынка составил $24 за акцию, Nicholson – $44.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Мистер Упущенная Возможность

Мистер Упущенная Возможность Не могу не поделиться с вами веселой историей о трейдере, одержимом мыслями о невыигранных деньгах. Назовем его, Мистер Упущенная Возможность (Mr. Lost Opportunity). В конце 90-ых я работал в одной компании с одним трейдером, (наши рабочие места были

33. Необходимость и возможность кредита

33. Необходимость и возможность кредита Кредит является неотъемлемым элементом экономического развития и подлинной опорой современной экономики. Кредитом пользуются государства и правительства, крупные, и малые предприятия, торговые структуры, отдельные

История Cooper Industries

История Cooper Industries Cooper Industries появилась на свет в 1919 году в качестве производителя промышленного оборудования. К середине 1950-х годов она стала ведущим производителем компрессоров, которые использовались в нефтегазовой промышленности для извлечения на поверхность нефти,

Разбор полетов Cooper Industries

Разбор полетов Cooper Industries Что мы можем сказать о Nicholson File? Это неплохая компания: хороший, качественный продукт, хороший бренд, хорошая сеть дистрибуции. Сколько стоят акции Nicholson? Давайте посчитаем (см. таблицу – модель на www.gerasim.biz). Примечания к модели:• при построении

УПУЩЕННАЯ ВОЗМОЖНОСТЬ

УПУЩЕННАЯ ВОЗМОЖНОСТЬ Сокрушить Джона Ф. Гринера было давней мечтой Даниэля Диттенхоффера. Голландец Дэн, как называли Диттенхоффера на Уолл-стрит, был светловолосым мужчиной крепкого телосложения. Зычный голос и красный нос выделяли его в толпе брокеров. Внешне Гринер

1.4.5 Возможность будущей карьеры

1.4.5 Возможность будущей карьеры Как было сказано выше, бывают ситуации, когда «приглашение» участвовать в безнадёжном проекте сопряжено с опасностью поставить будущее продвижение по службе в зависимость от успеха проекта и того признания, которое он получит. Зачастую

1.4.7 Возможность победить бюрократию

1.4.7 Возможность победить бюрократию Технические специалисты и менеджеры проектов часто жалуются, что их корпоративная бюрократия снижает продуктивность работы и вносит ненужные задержки в процесс разработки ПО. Чем крупнее организация, тем сильнее пускает в ней

Возможность

Возможность Результаты независимого исследования на основании опроса более 700 сервисных компаний свидетельствуют о том, что источник номер один для расширения клиентской базы – «теплые звонки» существующим клиентам. Второе и третье места занимают «выступления на

Шум создает возможность

Шум создает возможность Культура с гибким пространством, которая окружает заботой и уважением своих людей, содействует возникновению новых идей. Базовый элемент способности к случайным открытиям в нашей лаборатории, как и в лаборатории Эдисона, достаточно прост: люди

Возможность сканирования

Возможность сканирования Первый шаг в создании релевантной целевой страницы – обеспечить Google-роботам возможность сканировать, то есть «считывать» ее (напомню, что эти программы используются для индексации страниц в сети). Если Google не воспринимает информацию, то не

Mini Cooper: дух приключений

Mini Cooper: дух приключений • Отличный текст. Я в восторге от текста этого сообщения. Всего две строчки, и вам начинает казаться, что если с вами будет Mini, то вас обязательно ждут приключения. Вы можете оказаться в Швейцарии! Вы будете ехать во время снегопада! В кабриолете!

Возможность

Возможность В своей книге Something Really New: Three Simple Steps to Creating Truly Innovative Products{58} Денис Хоуптли разделяет инновационный процесс на фундаментальные этапы. Сначала он предлагает понять причину, по которой люди используют продукт. Затем – описать шаги, необходимые потребителю,

Возможность привлечения клиентов

Возможность привлечения клиентов На старте инфобизнеса, как правило, используются бесплатные методы привлечения потенциальных клиентов. Это обусловлено тем, что средств на платную рекламу поначалу не хватает. Рассмотрим платные и бесплатные способы привлечения

PLC № 1: Возможность (или путешествие)

PLC № 1: Возможность (или путешествие) Первый фрагмент Предстартовых информационныхматериа-лов (PLC№ 1) крайне важен. Он предназначен для привлечения и удержания внимания потенциальных клиентов, а значит, должен быть убедительным и отвечать на серьезный вопрос:

Проблема, возможность и идеал

Проблема, возможность и идеал Проблема и возможность Нужно описать самую большую проблему, стоящую перед вашим клиентом. То, что не дает ему спать по ночам, эмоционально цепляет и постоянно дергает. Еще надо описать opportunity – возможность, которая открывается перед ним

Проблема и возможность

Проблема и возможность Нужно описать самую большую проблему, стоящую перед вашим клиентом. То, что не дает ему спать по ночам, эмоционально цепляет и постоянно дергает. Еще надо описать opportunity – возможность, которая открывается перед ним прямо сейчас и тоже не дает покоя.

Герасименко Алексей

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉