Разбор полетов Cooper Industries

Разбор полетов Cooper Industries

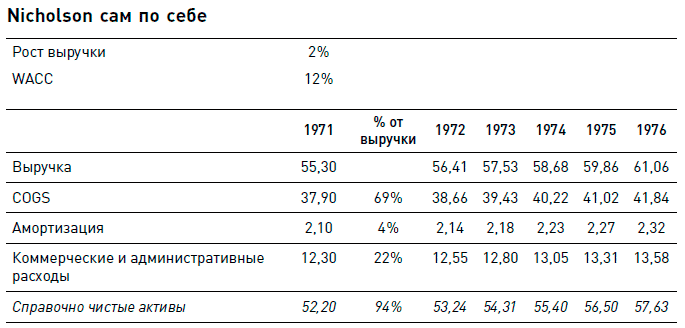

Что мы можем сказать о Nicholson File? Это неплохая компания: хороший, качественный продукт, хороший бренд, хорошая сеть дистрибуции. Сколько стоят акции Nicholson? Давайте посчитаем (см. таблицу – модель на www.gerasim.biz).

Примечания к модели:

• при построении модели учитываем, что вместе с продажами будет расти и размер чистых активов (чистый оборотный капитал плюс прочие активы);

• при расчете чистых активов не забываем прибавить 9,2 – разница между FIFO и LIFO – мы должны учитывать запасы товаров по текущей, а не исторической стоимости.

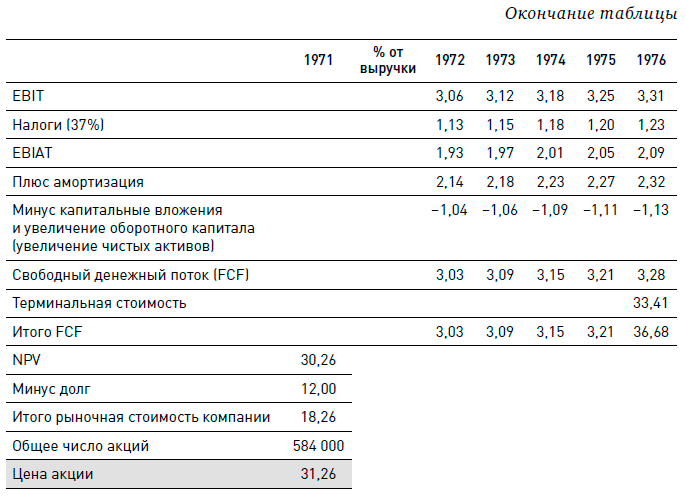

Как вы видите, курс в $30 за акцию перед началом войны вполне справедлив. Столько примерно и должны стоить акции Nicholson.

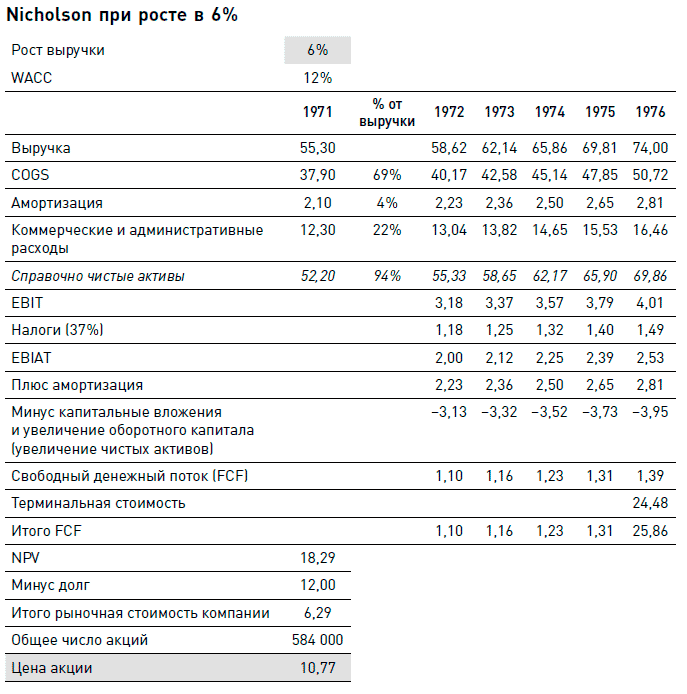

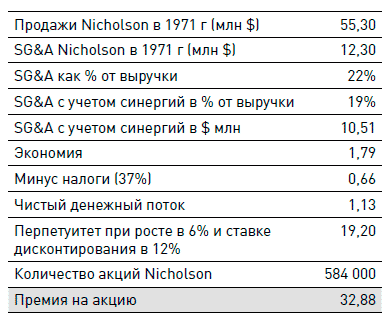

В чем проблемы Nicholson, которые привели компанию к ситуации, когда она стала удобной мишенью для поглощения? Во-первых, это плохой темп роста. А сколько бы стоили акции Nicholson, если бы рост компании составлял не 2 %, а 6 % как в среднем по индустрии? Давайте посчитаем по той же модели (см. таблицу).

Ой! Что случилось? Курс акций должен упасть до $10 за акцию! Обычно же рост – это хорошо. Не в этом случае, господа! Для Nicholson File в ее текущем состоянии рост съедает акционерную стоимость. Причина в росте чистых активов – неэффективное управление оборотным капиталом приводит к тому, что прирост денежного потока от бизнеса съедается ростом активов. Съедается он за счет:

• низкой рентабельности бизнеса;

• неэффективного размера оборотного капитала.

Чем больше растет низкоэффективный бизнес, тем больше он сам себе создает проблем. Таким образом, низкий рост в текущей ситуации Nicholson – это благо или, скорее, жизненная необходимость.

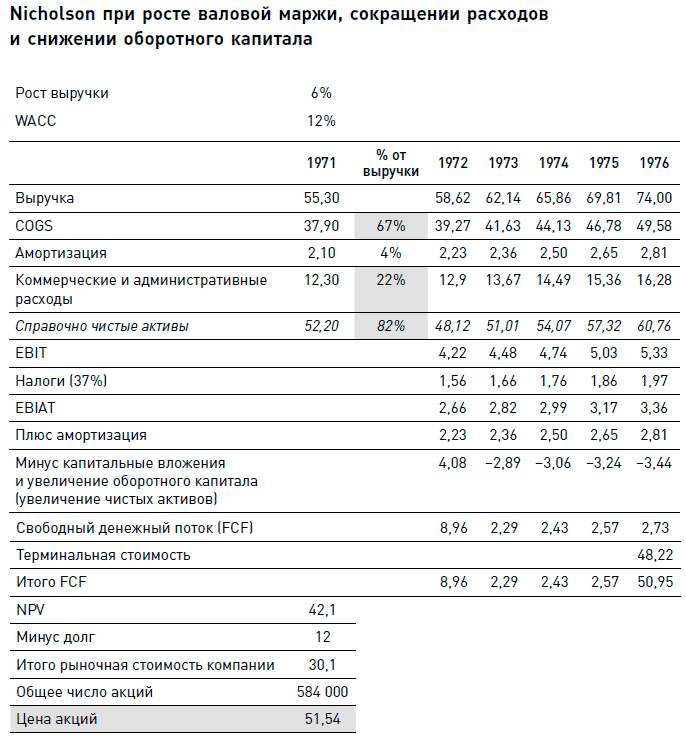

Что можно сделать с низкой эффективностью? Правильно, повысить ее. Для этого придется заменить менеджмент. Этим-то и заинтересовалась H.K. Porter Company и ее СЕО Томас Эванс. Что может сделать Эванс с Nicholson? Почти то же самое, что собирается сделать Cooper:

• повысить рост;

• повысить рентабельность по валовой прибыли до 67 %;

• снизить размер оборотного капитала на 25 % (точнее на (18 + 9,2) ? 25 % = $6,8 млн) за счет ликвидации лишних товарных запасов.

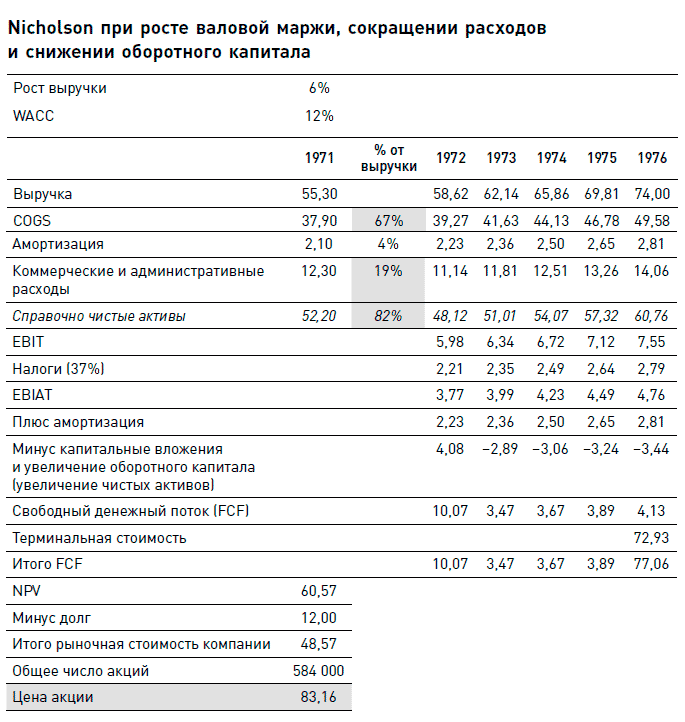

Давайте посмотрим, какова будет стоимость акций Nicholson, если H.K. Porter реализует эти меры (см. таблицу).

Как вы видите, в этом случае стоимость акций Nicholson возрастет до $52 за акцию. Эванс предлагает $42 – вполне нормальная инвестиция. Оптимизация операций Nicholson даст акционерам рост курса с $30 до $52 за акцию! И это при отсутствии дополнительных синергий! При таких внутренних резервах вполне очевидно, почему Nicholson стала мишенью для поглощения. Обратите внимание, как рынок акций работает в качестве «санитара леса»: неэффективные компании исчезают – поглощаются более эффективными.

При оценке ситуации борьбы за компанию, в которой принимают участие несколько претендентов, чтобы оценить свои шансы на победу, важно проанализировать, что каждый из претендентов собирается сделать с компанией. Это поможет вам правильно определить:

• сколько максимально вы и каждый из конкурентов может заплатить за компанию. Соответственно, понимая оценку компании другими претендентами, вы можете правильно разработать свою стратегию биддинга;

• сколько максимально вы сможете стребовать с претендента, который имеет максимальную оценку компании, за принадлежащие вам акции компании.

В данном случае мы видим, что оценка Эванса находится в районе $52 за акцию.

А сколько стоит Nicholson для Cooper? Это зависит от того, что Cooper собирается делать с Nicholson. Делать она собирается то же самое – повышать эффективность. Но у Cooper в запасе есть козырь – синергия с другими компаниями группы. Кроме снижения оборотного капитала и увеличения продаж Cooper также может получить синергию по коммерческим расходам за счет ликвидации дублирующихся затрат на продавцов и маркетинг. Насколько ценна эта синергия? Давайте попробуем посчитать:

Как вы видите, дополнительные синергии позволяют Cooper заплатить за Nicholson на $33 за акцию дороже, чем платит H.K. Porter. Как правило, в войнах за компании побеждает тот, у кого выше оценка компании. В данном случае наиболее вероятным победителем представляется Cooper – для него Nicholson стоит существенно дороже, чем для других претендентов (см. полную оценку в таблице).

Прежде чем приступать к описанию финального раунда борьбы, давайте посмотрим, как развивались события вокруг Nicholson. Итак, в 1967 году H.K. Porter Company покупает 44 000 акций. Это дает ей 7,5 % голосующих акций. Компания становится инсайдером. По законам США, если компания-инсайдер собирается избавляться от своего пакета, она должна зарегистрировать заявку в SEC и подождать 6 месяцев. До этого момента она не сможет продать свои акции, то есть не сможет получить краткосрочную прибыль. Эванс видит неэффективность менеджеров, видит возможности для роста акций и объявляет тендерное предложение. Тендер действителен в течение одного месяца. Такой срок SEC установила специально – это позволяет другим возможным претендентам оценить компанию и, возможно, выставить акционерам более выгодное предложение. Таким образом, обеспечивается возможность для акционеров «цели» получить наиболее выгодную для себя сделку.

Одновременно с этим объявление тендерного предложения вбрасывает цель «в игру» (финансовый жаргон – the company is in play). В этот момент (чаще незадолго до этого момента, когда по рынку еще только ходят слухи) обычно в игру вступают спекулянты, которые ожидают появления на рынке конкурирующих предложений. Спекулянтов, специализирующихся на краткосрочных спекуляциях акциями компаний, которые находятся «в игре», называют арбитражерами (arbitrageurs). По оценкам в кейсе от 50 000 до 100 000 акций Nicholson попали в руки арбитражеров. В данном случае H.K. Porter предложила за акции премию в 40 % к рыночной цене акции ($12 при цене на момент объявления в $30). Это существенная премия, но арбитражеры верят, что будет новый претендент. Об этом говорит текущая рыночная цена – $44 за акцию – на $2 выше предложения Эванса.

Что в это время делает Nicholson? Менеджеры компании лихорадочно пытаются найти выход. При 40 %-ной премии весьма высока вероятность того, что инвесторы продадут достаточное количество акций. Один из вариантов защиты – это так называемая защита «белого рыцаря». Подробнее мы будем говорить о методах защиты от поглощений далее в этой главе. Сейчас ограничимся тем, что «белый рыцарь» – это другая компания, которой хочет продаться цель, чтобы не попасть в «лапы» агрессора. В данном случае белый рыцарь – это VLN. Формально предложение VLN лучше – оценка выше, акционерам не надо платить налоги. Кроме того, VLN пользуется поддержкой менеджеров.

Что в это время делает Cooper? Cooper внимательно наблюдает за ситуацией. Компания купила на рынке 29 000 акций – toehold. Почему именно столько? 29 000 – это 4,95 % от общего числа акций. После достижения 5 % у компании по правилам SEC есть 10 рабочих дней, чтобы открыто сообщить об этом и раскрыть свои дальнейшие планы относительно акций. Пока Cooper не хочет вступать в драку и покупает акций меньше, чем необходимо для обязательного сообщения о факте владения акциями SEC.

Проходит время тендерного предложения. Эванс получает всего 133 000 акций. Рынок по-прежнему верит в то, что будет контрпредложение. Но перед Эвансом маячит реальная перспектива получить неликвидные акции VLN. Проанализируем ситуацию H.K. Porter Company.

• Контроль получить не удается.

• Можно остаться на руках с кучей неликвида, который к тому же сложно будет продать, – H.K. Porter по-прежнему инсайдер и должна ждать 6 месяцев, перед тем как продать акции. К тому же «сдать» рынку такой объем малоликвидных акций VLN проблематично.

Что может сделать Эванс? Несколько возможных вариантов:

• продолжать скупку в надежде получить контрольный пакет;

• согласиться на предложение VLN;

• найти союзника.

Вот тут на сцену и вышла Cooper. Момент истины наступил. Во-первых, оценка Nicholson со стороны Cooper выше. Во-вторых, у Эванса нет серьезных альтернатив союзу с Cooper. К тому же у него просто кончились моральные силы в борьбе. Тут надо задать себе первый вопрос: сколько Cooper может предложить Эвансу за его акции? Мы уже видели, что стоимость Nicholson для Эванса – в районе $52 за акцию. Вот вокруг этой цифры и надо торговаться Cooper. Эванс уже купил акции по $42, он сделает свои деньги при такой цене и будет вполне доволен. С другой стороны союз с Эвансом выгоден и Cooper – с менеджерами Nicholson уже пытались договориться о слиянии, но не получилось. В реальности стороны в конечном итоге сошлись на $48 за акцию. В принципе 13 % ($6 на акцию) – тоже неплохая премия для Эванса за два месяца работы.

Далее, что делать с остальными 86 000 акций, которые надо купить? Здесь Cooper провела «зачистку рынка». Сейчас объясню что это такое. Компания понимает, что на рынке много акций, которыми владеют спекулянты. CFO в этом случае звонит своим инвестиционным банкирам и просит «зачистить рынок» (sweep the market). Мы знаем, что реальная цена акций Nicholson для Cooper зашкаливает за $80, так что в цене можно особо не стесняться. К тому же у Cooper есть две недели на то, чтобы сделать это незаметно: пока еще она не превысила порог владения в 5 % – не надо сообщать SEC. Сообщить придется через 10 дней после начала дополнительной скупки.

В конечном итоге инвестиционный банк выкупил для Cooper на открытом рынке 101 000 акций в среднем по $48 за акцию. В середине июня Cooper уведомила менеджеров Nicholson, что у компании теперь новый владелец. Далее последовала немая сцена в стиле гоголевского «Ревизора».

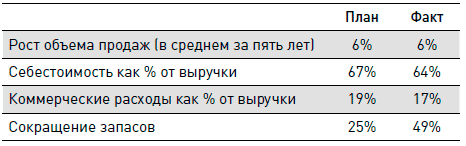

В итоге история поглощения Nicholson File стала историей успеха – все синергии были реализованы, планы сокращения издержек были даже перевыполнены:

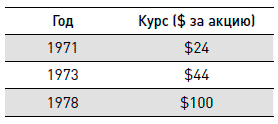

Все это, естественно, отразилось и в цене акций Cooper Industries:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Разбор полетов «АБВ»

Разбор полетов «АБВ» Давайте разбираться с денежными потоками проекта СуперМ. Сначала проанализируем, какую информацию из приведенной выше мы будем учитывать в проекте, а какую не будем.Во-первых, текущая чистая прибыль компании никакого отношения к проекту не имеет,

Разбор полетов Pearl Propylene

Разбор полетов Pearl Propylene Ситуацию с проектом модернизации «Мерсисайд» мы будем рассматривать отдельно с двух точек зрения:• с точки зрения технической правильности финансовых расчетов;• с точки зрения практики работы большой производственной

Разбор полетов Ameritrade

Разбор полетов Ameritrade Стоимость капитала Ameritrade складывается из трех компонентов формулы CAPM, о которых мы говорили выше:• доходности безрисковых вложений;• риск-премии рынка;• бизнес-риска компании (беты).Давайте разберем все три компонента в кейсе

Разбор полетов American Chemical

Разбор полетов American Chemical Итак, для принятия решения нам нужно посчитать цифры. Будем идти по порядку. Начнем с расчета денежных потоков. Мы уже считали денежные потоки в предыдущих главах, поэтому постарайтесь сначала сделать все

Разбор полетов Bavaria Bier

Разбор полетов Bavaria Bier Разбирать ситуацию Bavaria Bier мы будем постепенно. Сначала поговорим о текущей ситуации в компании, а также о том, что происходило в ней в предыдущие годы. Затем мы рассмотрим кредитную политику Bavaria и проанализируем, насколько она выгодна для компании.

Разбор полетов Massey-Ferguson

Разбор полетов Massey-Ferguson Чтобы выработать целевую структуру капитала, исходя из формулы V (A) = V (all-equity) + V (t) – p ? V (distress), нам надо оценить:• потенциальные потери в случае возникновения финансовых проблем – V (distress);• возможность использования компанией налогового щита – V

Разбор полетов Du Pont

Разбор полетов Du Pont Итак, перед нами Du Pont de Nemours and Co, или просто «Дю Понт» – одна из самых значимых компаний ХХ века, изобретатель нейлона (Neilon®), кевлара (Kevlar®), лайкры (Lycra®) и множества других вещей, которые в наше время из имен брендов стали общеупотребимыми названиями. Это

Разбор полетов eBay

Разбор полетов eBay Итак, eBay нужно принять решение. Каковы будут плюсы и минусы IPO для компании? Давайте постараемся их перечислить.Во-первых, это получение капитала. Впереди большие траты на поддержку технологического и маркетингового преимущества, возможен вход сильных

Разбор полетов Kmart

Разбор полетов Kmart Итак, у Builders Square неприятности. Надо что-то с этим делать. Какие варианты действий есть у Kmart? Основные имеющиеся опции:• ликвидировать Builders Square;• продать Builders Square;• «починить» Builders Square (самостоятельно или с помощью LGP).Давайте подробнее рассмотрим все

История Cooper Industries

История Cooper Industries Cooper Industries появилась на свет в 1919 году в качестве производителя промышленного оборудования. К середине 1950-х годов она стала ведущим производителем компрессоров, которые использовались в нефтегазовой промышленности для извлечения на поверхность нефти,

Возможность для Cooper?

Возможность для Cooper? Cooper Industries не осталась безучастным наблюдателем развивающихся событий. В течение марта компания тихо приобрела на открытом рынке 29 000 акций Nicholson, главным образом, чтобы не допустить их попадания в руки H.K. Porter. Сейчас настало время решить, можно ли было

Разбор полетов Richardson-Vicks

Разбор полетов Richardson-Vicks Прежде чем говорить о стратегии поглощения, нам нужно оценить, сколько может стоить Richardson-Vicks для Unilever и сама по себе. Если дополнительная премия к акциям невелика, то игра может и не стоить свеч. Давайте попробуем это сделать (см. таблицу – модель

Визуальный контроль при проектировании и разработках в компании Genie Industries

Визуальный контроль при проектировании и разработках в компании Genie Industries Весьма животрепещущим вопросом для многих процессов сферы услуг является контролирование. В ходе некоторых семинаров по кайдзен удавалось весьма успешно создать систему мониторинга и

Разбор беседы

Разбор беседы Поскольку вы применяете модель «Права на полезные ископаемые» и принцип 3, который предписывает присутствие и отрешение от всего остального, полезно после каждого разговора разобраться в себе самом. Спросите себя вот о чем:• Меня действительно

Mini Cooper: дух приключений

Mini Cooper: дух приключений • Отличный текст. Я в восторге от текста этого сообщения. Всего две строчки, и вам начинает казаться, что если с вами будет Mini, то вас обязательно ждут приключения. Вы можете оказаться в Швейцарии! Вы будете ехать во время снегопада! В кабриолете!

Шаг 2: Разбор полетов

Шаг 2: Разбор полетов Да, это именно то, о чем вы подумали. После того как вы оправились от первичного шока и смогли посмотреть на ситуацию со стороны, настало время разобраться в том, что произошло. На этом этапе вы можете попросить о помощи своего SPARC-приятеля. Является ли

Герасименко Алексей

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉