Разбор полетов «АБВ»

Разбор полетов «АБВ»

Давайте разбираться с денежными потоками проекта СуперМ. Сначала проанализируем, какую информацию из приведенной выше мы будем учитывать в проекте, а какую не будем.

Во-первых, текущая чистая прибыль компании никакого отношения к проекту не имеет, так что ее учитывать мы не будем. Однако она пригодится нам для оценки возможности экономии налогов (см. ниже).

Что делать с затратами на НИОКР? Итак, ранее мы потратили 25 млн руб. на разработку нового продукта. Но какое отношение эти 25 млн имеют к нашей текущей ситуации? Никакого… Эти деньги мы уже потратили на проект. Никакого отношения к нашим будущим решениям эти ранее потраченные 25 млн руб. иметь не должны! Типичный санк кост. Обратите внимание на один важный момент. На практике вы, вполне возможно, будете сталкиваться с ситуациями, когда на какой-то проект потрачены очень серьезные деньги, чтобы его завершить, осталось потратить достаточно скромные деньги по сравнению с уже затраченной суммой. Но в этот момент становится ясно, что проект не окупит себя не то что полностью – он не сможет окупить даже остающиеся инвестиции. Такой проект надо останавливать, даже если он еще не завершен и осталось вложить совсем немного! Да, это была плохая инвестиция, но наши прошлые ошибки не должны тянуть нас вниз. В наших текущих решениях мы не должны их учитывать. Тем не менее на практике я встречался с ситуациями, когда в компаниях реализовывались заведомо убыточные проекты только потому, что на них ранее были потрачены значительные силы и средства. В английском языке даже есть термин для таких ситуаций: «throw away good money after bad money» – выбрасывать хорошие деньги после плохих. Ни к чему хорошему это привести не может. NPV проекта надо оценивать не только один раз в начале его «жизни». Его надо постоянно контролировать, чтобы вовремя остановить проект, если он в силу каких-то причин превратился в убыточный. Впрочем, об инвестиционном процессе мы еще будем говорить подробнее далее в этой главе.

Встречаются и обратные ситуации: в проект вложено много денег, осталось вложить совсем чуть-чуть, но проект по «полной» стоимости инвестиций (то есть с учетом как уже сделанных, так и будущих вложений) не окупается. Бывали случаи, когда такие проекты останавливали, хотя при правильном расчете их NPV по оставшимся инвестициям получался просто шикарным. В этом случае NPV необходимо считать, учитывая только оставшиеся инвестиции и не принимая в расчет санк кост! Но случается, что груз прошлых ошибок давит и заставляет менеджеров принимать неправильные текущие решения.

Словом, 25 млн вложенных в разработку СуперМ средств в модели проекта мы учитывать не будем.

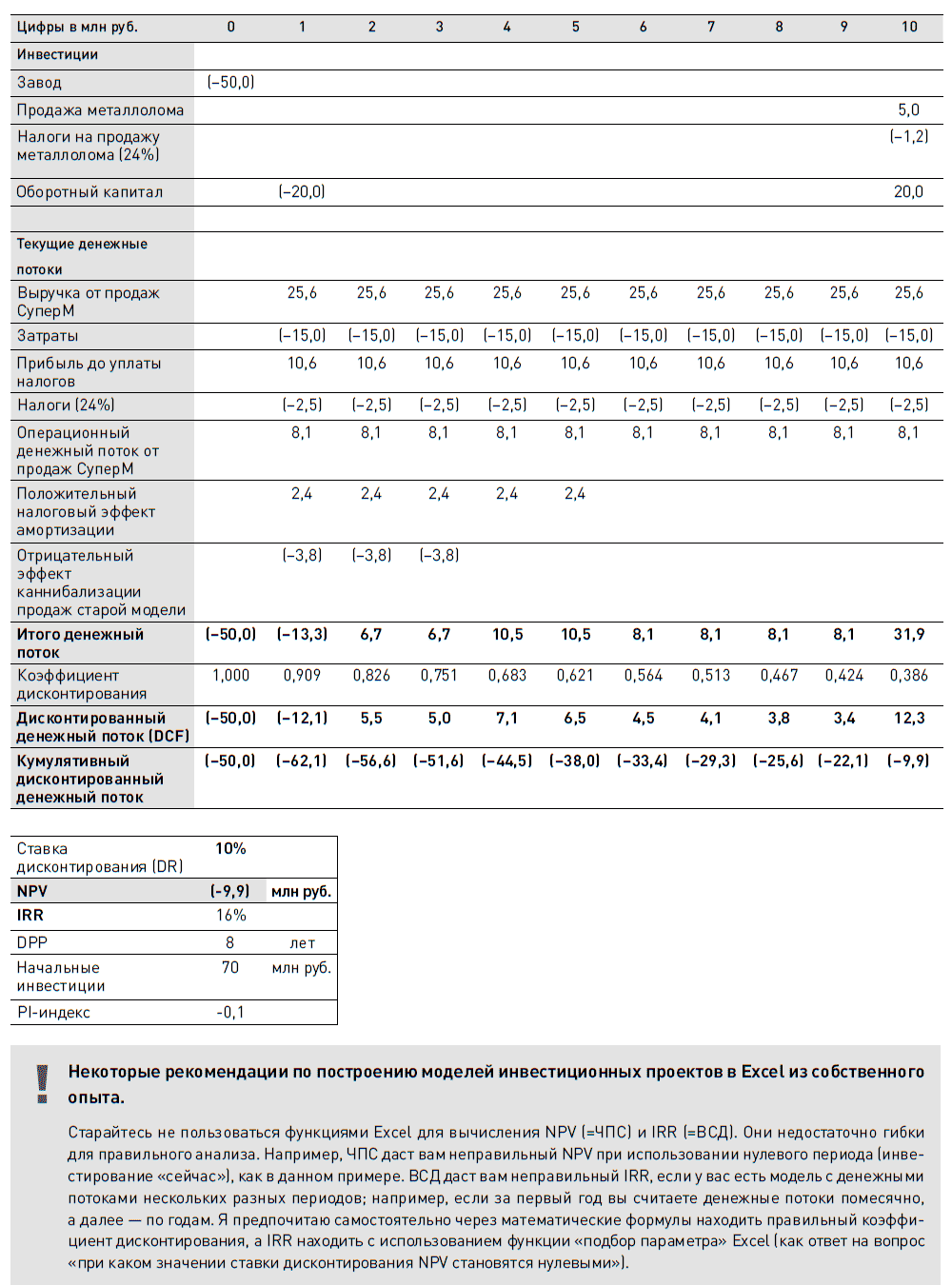

Пойдем дальше. Затраты на строительство завода, безусловно, являются инвестициями – отрицательными денежными потоками. Остаточная стоимость завода (металлолом) будет являться положительным денежным потоком в десятом году.

Далее давайте разберемся с амортизацией. Амортизация, как вы знаете из моей первой книги, это понятие «бумажное», то есть неденежное. Сама по себе амортизация не является денежным потоком. Однако компания имеет право уменьшить свою налогооблагаемую базу на сумму амортизационных отчислений, начисленную согласно законодательству. В этом случае предприятие заплатит меньше налогов, то есть фактически инвестор получит дополнительный денежный поток в сумме, равной объему амортизации, помноженному на ставку налога на прибыль. В нашем случае в год амортизация составит 50/5 = 10 млн руб. в год. Однако денег компания в результате вычета амортизации из налогооблагаемой базы заработает только 10 ? 24 % = 2,4 млн руб. Это будет положительный денежный поток от амортизации (сэкономленные налоги – дополнительные деньги, которые компания получит в свое распоряжение вследствие проекта). Здесь обратите внимание, что у компании должна быть достаточная прибыль, чтобы она получила нужный эффект от амортизации. Если компания убыточна с налоговой точки зрения или ее налогооблагаемая прибыль недостаточна, чтобы использовать налоговый эффект амортизации, то использовать в оценке проекта денежный поток от амортизации нельзя. В нашем случае «АБВ» прибыльна (50 млн в год), так что амортизацию и прочие налоговые эффекты учитывать нужно.

Следующей по счету идет окраска. Здесь надо применить ситуацию «есть проект – нет проекта». Что произойдет, если проекта не будет? В этом случае «АБВ» по-прежнему будет тратить миллион в год на содержание окрасочного оборудования. Что произойдет, если проект появится? А ничего не изменится. Дополнительных расходов, связанных с проектом, у «АБВ» не появится. Инвестиций в новое окрасочное оборудование компании делать не понадобится – существующих мощностей вполне хватает. Учитывать часть расходов (40 % от 1 млн) на содержание окрасочного оборудования в денежных потоках проекта НЕ нужно – инкрементальных денежных потоков не возникает. Обратите внимание, что в управленческом учете при калькуляции себестоимости продукции постоянные расходы на содержание окрасочной линии будут «размазаны» на все продукты, включая и СуперМ. Иными словами, бухгалтерская себестоимость СуперМ и его себестоимость для целей оценки инвестиционного проекта будут различаться. На практике это часто встречающаяся картина. Иногда при проверке расчетов инвестиционных проектов бухгалтерия будет предъявлять к расчетам претензии, говоря о том, что расчетная себестоимость занижена – нет каких-то распределенных накладных расходов. Так вот, в этом случае надо внимательно проанализировать, что это за расходы и как они связаны с проектом. Если они не являются для проекта инкрементальными, учитывать их в расчете инвестиционного проекта НЕ нужно. В моей практике был случай, когда компания не производила один прибыльный продукт из-за таких казусов расчета его себестоимости. Это была неоно-гелиевая смесь – побочный продукт производства кислорода на установке для разделения воздуха. 95 % расчетной «бухгалтерской» себестоимости ее производства составляли неинкрементальные распределенные расходы цеха. В результате себестоимость производства смеси казалась слишком высокой по сравнению с рыночной ценой продажи, хотя на самом деле она была практически нулевой (если установка работала, то смесь образовывалась автоматически).

Также обратите внимание, что если бы линия использовалась для других продуктов, скажем, на 80 %, то тогда на оставшиеся 20 % мы бы смогли догрузить линию, то есть по половине производства у нас не возникло бы дополнительных расходов. А вот по оставшейся половине объема СуперМ нам пришлось бы рассчитывать дополнительные издержки на окраску, либо упущенную выгоду от сокращения производства другого продукта (если бы мы, например, решили сократить объем производства другого продукта, чтобы освободить окрасочные мощности для СуперМ).

Далее перейдем к операционным расходам и доходам. Операционные расходы являются текущими расходами (отрицательными денежными потоками проекта) – их надо учитывать в полном объеме. Обратите внимание, что операционные расходы не включаются в объем инвестиций проекта. Инвестиции – это однократные расходы на проект.

Выручка, понятно, является положительным денежным потоком (возможные товарные кредиты мы учитываем в оборотном капитале), поэтому мы, безусловно, должны ее учесть в модели. Однако затем идет интересная категория затрат, которые часто упускают из виду при оценке инвестиционных проектов – это отрицательное влияние каннибализации продаж существующих продуктов. В нашем случае при выпуске на рынок новой модели продукта будут падать продажи имеющегося на рынке в этой же нише старого продукта. Новый продукт «скушает» часть доли рынка у старого. Надо понимать, что это самый что ни на есть настоящий инкрементальный отрицательный денежный поток нашего проекта. Это упущенные возможности (opportunity cost of capital). Часто при оценке инвестиционных проектов аналитики сосредотачиваются только на самом проекте, упуская из виду то, что происходит вследствие проекта, но вне его непосредственного «поля зрения». Про это нельзя забывать. Кроме того, нужно учитывать, что в примере указана цифра потерь прибыли до налогообложения. При расчете дополнительно сэкономленные налоги уменьшат отрицательный денежный поток. Иными словами, в примере «АБВ» отрицательный денежный поток от каннибализации продаж составит 5–5 ? 24 % = 3,8 млн руб. в год в течение только тех трех лет, пока планировалось сохранять производство старого продукта.

И последняя категория инвестиций в примере «АБВ» – это инвестиции в оборотный капитал. Это еще одна категория денежных потоков инвестиционных проектов, которую регулярно пропускают в расчетах. Очень часто при оценке проектов увеличения производства про оборотный капитал забывают, а между тем любое увеличение производства съедает оборотный капитал – нужны дополнительные запасы материалов, запчастей к оборудованию, готовой продукции, с расширением продаж увеличивается объем дебиторской задолженности. В нашем случае увеличение оборотного капитала является отрицательным денежным потоком. Однако здесь нельзя забывать и про оборотную сторону медали. После окончания производства и закрытия завода оборотный капитал мы себе вернем. То есть в данном случае в 10 году у нас появится положительный денежный поток на всю сумму оборотного капитала.

И последнее – налоги. Неизбежны только смерть и налоги, поэтому налоги мы должны учитывать в нашем расчете.

Что ж, давайте построим расчетную DCF-модель проекта.

Итак, мы видим, что проект СуперМ имеет положительный NPV в 20 млн руб. Начальные инвестиции проекта равны 70 млн руб. (50 млн на завод + 20 млн оборотный капитал), что дает PI индекс в 20 / 70=0,3. IRR проекта равен 16 %, DPP – около 8 лет. Какие выводы можно сделать из этих цифр?

Во-первых, NPV-проекта положительный, то есть проект нужно реализовывать. Еще раз обратите внимание на то, что по «полной» стоимости инвестиций с учетом потраченных на разработку продукта денег проект имел бы отрицательный NPV, однако учитывать в расчете уже потраченные 25 млн руб. нельзя. В целом можно сказать, что СуперМ не является удачным для компании проектом. Но тем не менее его финансовый результат достаточен, чтобы оправдать оставшиеся инвестиции.

Далее, несмотря на то что NPV положителен, IRR и DPP проекта невысоки. Мы предполагаем, что продажи составят 32 млн руб. в год. А что будет, если реальные продажи окажутся на 20 % ниже? «Поигравшись» с финансовой моделью проекта, мы можем увидеть, что в этом случае NPV станет отрицательным (–9,9 млн руб.). В этом случае при рассмотрении проекта обязательно возникнет вопрос: а насколько мы уверены в ключевых цифрах проекта, таких как объем продаж и издержки? Какие выводы отсюда следуют?

Запомните два ключевых практических момента в анализе инвестиционных проектов.

• Главная задача оценки любого инвестиционного проекта – не получить некую цифру NPV, а принять правильное бизнес-решение. Что это означает? Во-первых, в оценке проекта надо проявлять разумность. Поверьте, можно придраться к оценке абсолютно любого инвестиционного проекта. Было бы желание. Жизнь сложна и многогранна. Например, по проекту СуперМ я могу сказать, что в расчете не учтено влияние на себестоимость плохих долгов или снижение оборотного капитала в результате падения продаж предыдущей модели палаток. Вопрос в следующем: приведет ли этот дополнительный анализ к изменению нашего бизнес-решения? Например, если у проекта большой и однозначно положительный NPV и надо потратить еще месяц на уточнение данных, изменение которых может снизить NPV на 1 %, стоит ли это делать? Нет. Мы потеряем время, но при этом бизнес-решение не поменяется – проект все равно надо реализовывать. Дело не в конкретной цифре NPV, а в решении: запускать проект или забыть про него. В жизни реальный NPV никогда на 100 % не совпадет с плановым. Важно, чтобы на практике менеджеры постоянно получали по проектам положительный NPV. В английском языке есть даже понятие analyze to death – заанализировать до смерти. Оно означает, что, постоянно уточняя модель оценки проекта, можно потратить столько времени, что проект уже будет поздно реализовывать. Еще один вывод из этого правила: при презентации проекта людям, принимающим решение, делайте презентацию более простую. Не увлекайтесь сложными выкладками. Выделяйте только самые важные компоненты модели оценки, чтобы показать суть проекта, логику получения экономического эффекта, основные показатели и риски проекта, ключевые предположения, использованные в модели, а также источники этих предположений.

• Ваша модель оценки проекта хороша ровно настолько, насколько проработаны и разумны те предположения, которые вы используете при построении этой модели. На практике построение финансовой модели инвестиционного проекта – это 10–15 % работы. 85–90 % работы – это поиск и анализ данных для используемых в модели предположений. При этом обычно ключевых предположений в ней немного. Работает жизненное правило «80 на 20» – 20 % предположений определяют 80 % результата. Соответственно на ключевые 20 % предположений нужно потратить 80 % времени при оценке проекта. Кроме того, при оценке проекта полезно сделать анализ чувствительности NPV к изменению основных параметров (как в примере выше) – что произойдет, если ключевой параметр ухудшится на 20 %. Такой анализ может дать два важных вывода:

– иногда стоит потратить дополнительное время на уточнение наиболее важных параметров проекта, чтобы получить большую уверенность в их корректности. В подавляющем большинстве случаев невозможно получить 100 %-ную уверенность в правильности и точности использованного предположения, но можно предпринять какие-то действия по повышению степени уверенности. Например, в качестве первого этапа реализации проекта вы можете включить в план внедрения проведение производственного эксперимента, который позволит узнать, можно ли получить запланированный эффект. Или, например, при модернизации крупного производства вы можете сначала провести модернизацию лишь одного участка, чтобы посмотреть, работает ли модернизация так, как планировалось при оценке проекта;

– при внедрении проекта необходимо обращать особое внимание менеджеров на достижение запланированных значений ключевых показателей. Например, можно «завязать» бонус менеджеров проекта на выполнение этого ключевого показателя или прописать необходимость достижения ключевых производственных параметров в договоре с поставщиком оборудования.

Что касается проекта СуперМ, хочу сказать, что на практике это маржинальный проект – решение по нему может быть принято как в ту, так и в иную сторону. Обратите внимание на еще один важный момент – наличие положительного NPV – это необходимость, но не догма. Нельзя автоматически принимать все проекты, которые в расчете показывают положительный NPV (но надо отклонять практически все проекты с отрицательным NPV). На практике при рассмотрении проекта надо анализировать достижимость этого NPV – возможность практической реализации проекта, достижимость указанных сроков, «правдивость» использованных предположений, возможность проверки реальности получаемых результатов и т. д. Например, производители программного обеспечения очень любят писать о том, как внедрение их программ помогает сократить расходы, складские запасы и т. д. Они приводят проценты сокращения, которые дают гигантские положительные NPV, но на практике подтвердить корректность этих заявлений невозможно. Складские запасы уменьшились в результате внедрения программы или потому, что компания сократила ассортимент, или потому, что менеджеры просто стали лучше работать? А что делать, если после внедрения по факту они увеличились? Тоже программа виновата, или рост связан просто с общим ростом бизнеса компании? Поверьте, проверить это нереально. На такой показатель, как складские запасы, влияет множество факторов, и выделить влияние одного из них крайне сложно. Потому и надо с осторожностью относиться к «бумажным» цифрам NPV и анализировать модели проектов на предмет того, возможно ли достижение финансового результата проекта на практике.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Разбор полетов Pearl Propylene

Разбор полетов Pearl Propylene Ситуацию с проектом модернизации «Мерсисайд» мы будем рассматривать отдельно с двух точек зрения:• с точки зрения технической правильности финансовых расчетов;• с точки зрения практики работы большой производственной

Разбор полетов Ameritrade

Разбор полетов Ameritrade Стоимость капитала Ameritrade складывается из трех компонентов формулы CAPM, о которых мы говорили выше:• доходности безрисковых вложений;• риск-премии рынка;• бизнес-риска компании (беты).Давайте разберем все три компонента в кейсе

Разбор полетов American Chemical

Разбор полетов American Chemical Итак, для принятия решения нам нужно посчитать цифры. Будем идти по порядку. Начнем с расчета денежных потоков. Мы уже считали денежные потоки в предыдущих главах, поэтому постарайтесь сначала сделать все

Разбор полетов Bavaria Bier

Разбор полетов Bavaria Bier Разбирать ситуацию Bavaria Bier мы будем постепенно. Сначала поговорим о текущей ситуации в компании, а также о том, что происходило в ней в предыдущие годы. Затем мы рассмотрим кредитную политику Bavaria и проанализируем, насколько она выгодна для компании.

Разбор полетов Massey-Ferguson

Разбор полетов Massey-Ferguson Чтобы выработать целевую структуру капитала, исходя из формулы V (A) = V (all-equity) + V (t) – p ? V (distress), нам надо оценить:• потенциальные потери в случае возникновения финансовых проблем – V (distress);• возможность использования компанией налогового щита – V

Разбор полетов Du Pont

Разбор полетов Du Pont Итак, перед нами Du Pont de Nemours and Co, или просто «Дю Понт» – одна из самых значимых компаний ХХ века, изобретатель нейлона (Neilon®), кевлара (Kevlar®), лайкры (Lycra®) и множества других вещей, которые в наше время из имен брендов стали общеупотребимыми названиями. Это

Разбор полетов eBay

Разбор полетов eBay Итак, eBay нужно принять решение. Каковы будут плюсы и минусы IPO для компании? Давайте постараемся их перечислить.Во-первых, это получение капитала. Впереди большие траты на поддержку технологического и маркетингового преимущества, возможен вход сильных

Разбор полетов Kmart

Разбор полетов Kmart Итак, у Builders Square неприятности. Надо что-то с этим делать. Какие варианты действий есть у Kmart? Основные имеющиеся опции:• ликвидировать Builders Square;• продать Builders Square;• «починить» Builders Square (самостоятельно или с помощью LGP).Давайте подробнее рассмотрим все

Разбор полетов Cooper Industries

Разбор полетов Cooper Industries Что мы можем сказать о Nicholson File? Это неплохая компания: хороший, качественный продукт, хороший бренд, хорошая сеть дистрибуции. Сколько стоят акции Nicholson? Давайте посчитаем (см. таблицу – модель на www.gerasim.biz). Примечания к модели:• при построении

Разбор полетов Richardson-Vicks

Разбор полетов Richardson-Vicks Прежде чем говорить о стратегии поглощения, нам нужно оценить, сколько может стоить Richardson-Vicks для Unilever и сама по себе. Если дополнительная премия к акциям невелика, то игра может и не стоить свеч. Давайте попробуем это сделать (см. таблицу – модель

Разбор беседы

Разбор беседы Поскольку вы применяете модель «Права на полезные ископаемые» и принцип 3, который предписывает присутствие и отрешение от всего остального, полезно после каждого разговора разобраться в себе самом. Спросите себя вот о чем:• Меня действительно

Шаг 2: Разбор полетов

Шаг 2: Разбор полетов Да, это именно то, о чем вы подумали. После того как вы оправились от первичного шока и смогли посмотреть на ситуацию со стороны, настало время разобраться в том, что произошло. На этом этапе вы можете попросить о помощи своего SPARC-приятеля. Является ли