Разбор полетов Richardson-Vicks

Разбор полетов Richardson-Vicks

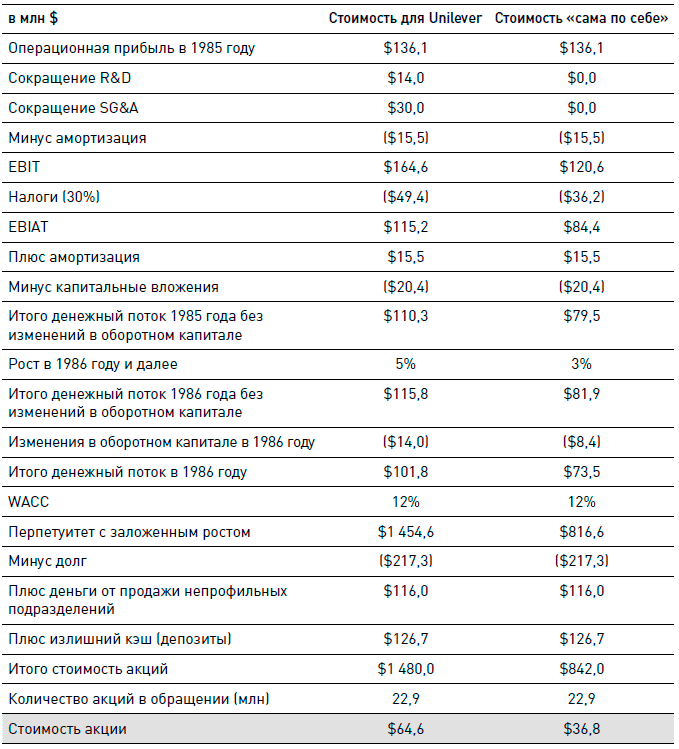

Прежде чем говорить о стратегии поглощения, нам нужно оценить, сколько может стоить Richardson-Vicks для Unilever и сама по себе. Если дополнительная премия к акциям невелика, то игра может и не стоить свеч. Давайте попробуем это сделать (см. таблицу – модель на www.gerasim.biz).

Понятно, что наша модель весьма приблизительна, так что в ее точности есть определенный лаг. Итак, стоимость акций Richardson-Vicks для Unilever составляет порядка $65 за акцию. По сравнению с текущим курсом в $34 за акцию это премия практически в 100 % стоимости. Вполне достаточно для начала войны за контроль.

Действительно, менеджеры Richardson-Vicks потеряли контроль над эффективностью компании. Richardson-Vicks стала вкладываться в рекламу, потеряв способность выпускать на рынок новые продукты. Это привело к потере части рынка и эскалации расходов на рекламу без повышения эффективности рекламы. Как мы уже говорили, возможности поглощения – это мера для ликвидации неэффективных компаний и неэффективных менеджеров.

Кроме того, для такой оценки есть и объективные причины – возможности получения синергий в большой компании. Часто именно по этой причине большие компании поглощают меньшие по размеру, особенно те, у которых нет существенного роста курса акций и результаты которых отстают от средних в индустрии.

Что ж, мы видим, что потенциально война вполне привлекательна. Вопрос лишь в том, как структурировать поглощение. Безусловно, вариант дружественного поглощения предпочтителен. Но поглощения семейных компаний могут быть мирными, если они вызваны неким разладом в семье владельцев. В данном же случае, очевидно, Ричардсоны не спешили расставаться с компанией. К тому же недавнее враждебное поглощение Brook Bond не способствовало бы росту доверия к Unilever со стороны Ричардсонов. В такой ситуации враждебное поглощение выглядит достаточно привлекательно, чтобы забыть о неблагоприятных факторах.

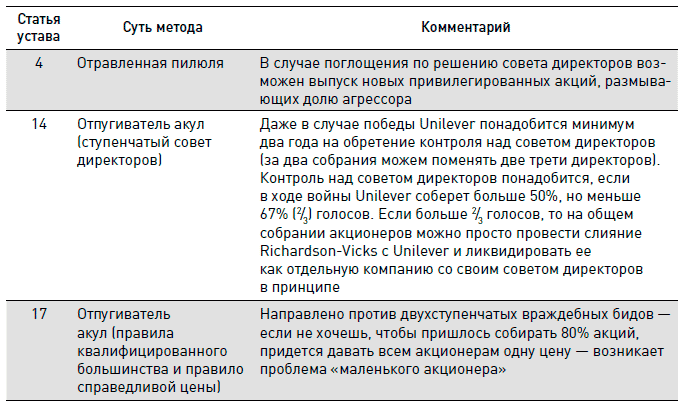

Каковы основные тревожные факторы в потенциальном поглощении? Это прежде всего те отравленные пилюли и отпугиватели акул, которые «зашиты» в устав Richardson-Vicks:

Каковы могут быть возможные варианты развития событий в случае объявление тендерного предложения? Их может быть несколько:

• По тендеру Unilever получает меньше 50 % акций – это поражение, бид не стоит реализовывать. По результатам отказываемся от поглощения.

• По тендеру Unilever получает больше 80 % акций – это победа, голосуем за слияние, получаем необходимый результат. Однако этот вариант требует покупки части акций, принадлежащих семье Ричардсонов.

• По тендеру Unilever получает больше 50 %, но меньше 80 % голосов – это неполная победа. Проголосовать за слияние уже не получится, но можно получить контроль над компанией через совет директоров. В этом случае Unilever придется подождать год с момента первого собрания акционеров – на первом собрании меняем треть директоров на своих, на втором – еще треть. При 2/3 голосов директоров меняем менеджеров.

Итак, первое стратегическое соображение – бид не должен быть ступенчатым, иначе придется собирать 80 % голосов.

Второе стратегическое соображение – время выставления тендерного предложения. Тендерное предложение лучше всего выставлять так, чтобы тендер завершился как раз к проведению собрания (лучше с небольшим запасом на случай конкурирующих тендеров). Напомним, что по правилам SEC тендерное предложение действует не менее 20 рабочих дней (грубо – месяц) плюс еще две недели в случае наличия конкурирующих предложений. Далее, если не получается слить Richardson-Vicks с Unilever, можно в течение года захватить контроль через совет директоров. Поскольку собрание акционеров намечено на 22 октября, идеальным временем для тендера будет эта дата минус 6 недель, то есть примерно 10 сентября. Предварительно надо также постараться скупить часть акций Richardson-Vicks на открытом рынке.

Стратегия определена. Что же произошло в реальности? Давайте смотреть военные хроники.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Разбор полетов «АБВ»

Разбор полетов «АБВ» Давайте разбираться с денежными потоками проекта СуперМ. Сначала проанализируем, какую информацию из приведенной выше мы будем учитывать в проекте, а какую не будем.Во-первых, текущая чистая прибыль компании никакого отношения к проекту не имеет,

Разбор полетов Pearl Propylene

Разбор полетов Pearl Propylene Ситуацию с проектом модернизации «Мерсисайд» мы будем рассматривать отдельно с двух точек зрения:• с точки зрения технической правильности финансовых расчетов;• с точки зрения практики работы большой производственной

Разбор полетов Ameritrade

Разбор полетов Ameritrade Стоимость капитала Ameritrade складывается из трех компонентов формулы CAPM, о которых мы говорили выше:• доходности безрисковых вложений;• риск-премии рынка;• бизнес-риска компании (беты).Давайте разберем все три компонента в кейсе

Разбор полетов American Chemical

Разбор полетов American Chemical Итак, для принятия решения нам нужно посчитать цифры. Будем идти по порядку. Начнем с расчета денежных потоков. Мы уже считали денежные потоки в предыдущих главах, поэтому постарайтесь сначала сделать все

Разбор полетов Bavaria Bier

Разбор полетов Bavaria Bier Разбирать ситуацию Bavaria Bier мы будем постепенно. Сначала поговорим о текущей ситуации в компании, а также о том, что происходило в ней в предыдущие годы. Затем мы рассмотрим кредитную политику Bavaria и проанализируем, насколько она выгодна для компании.

Разбор полетов Massey-Ferguson

Разбор полетов Massey-Ferguson Чтобы выработать целевую структуру капитала, исходя из формулы V (A) = V (all-equity) + V (t) – p ? V (distress), нам надо оценить:• потенциальные потери в случае возникновения финансовых проблем – V (distress);• возможность использования компанией налогового щита – V

Разбор полетов Du Pont

Разбор полетов Du Pont Итак, перед нами Du Pont de Nemours and Co, или просто «Дю Понт» – одна из самых значимых компаний ХХ века, изобретатель нейлона (Neilon®), кевлара (Kevlar®), лайкры (Lycra®) и множества других вещей, которые в наше время из имен брендов стали общеупотребимыми названиями. Это

Разбор полетов eBay

Разбор полетов eBay Итак, eBay нужно принять решение. Каковы будут плюсы и минусы IPO для компании? Давайте постараемся их перечислить.Во-первых, это получение капитала. Впереди большие траты на поддержку технологического и маркетингового преимущества, возможен вход сильных

Разбор полетов Kmart

Разбор полетов Kmart Итак, у Builders Square неприятности. Надо что-то с этим делать. Какие варианты действий есть у Kmart? Основные имеющиеся опции:• ликвидировать Builders Square;• продать Builders Square;• «починить» Builders Square (самостоятельно или с помощью LGP).Давайте подробнее рассмотрим все

Разбор полетов Cooper Industries

Разбор полетов Cooper Industries Что мы можем сказать о Nicholson File? Это неплохая компания: хороший, качественный продукт, хороший бренд, хорошая сеть дистрибуции. Сколько стоят акции Nicholson? Давайте посчитаем (см. таблицу – модель на www.gerasim.biz). Примечания к модели:• при построении

История Richardson-Vicks

История Richardson-Vicks В 1890 году Лансфорд Ричардсон решил, что перспективы его аптеки в городке Сельма в Северной Каролине были слишком туманны, и перевез бизнес и семью в более крупный город Гринсборо в том же штате, где, по его мнению, перспективы бизнеса были более радужными.

Unilever и покупка Richardson-Vicks: и хочется, и колется

Unilever и покупка Richardson-Vicks: и хочется, и колется Unilever была крупнейшей в мире компанией по производству потребительских товаров. В 1985 году ее выручка составила $24,2 млрд. Ближайшим конкурентом Unilever была Procter & Gamble, продажи которой в 1985 году были в 2 раза ниже. Однако в США

Второй раунд сражения – скупка акций Richardson-Vicks

Второй раунд сражения – скупка акций Richardson-Vicks Первым ответом Richardson-Vicks была скупка акций. Проводила ее как компания, так и семья Ричардсон – в течение недели Ричардсоны купили 170 000 акций (всего к этому моменту семья контролировала 7,3 млн из 22,9 млн акций в обращении),

Разбор беседы

Разбор беседы Поскольку вы применяете модель «Права на полезные ископаемые» и принцип 3, который предписывает присутствие и отрешение от всего остального, полезно после каждого разговора разобраться в себе самом. Спросите себя вот о чем:• Меня действительно

Шаг 2: Разбор полетов

Шаг 2: Разбор полетов Да, это именно то, о чем вы подумали. После того как вы оправились от первичного шока и смогли посмотреть на ситуацию со стороны, настало время разобраться в том, что произошло. На этом этапе вы можете попросить о помощи своего SPARC-приятеля. Является ли