Разбор полетов eBay

Разбор полетов eBay

Итак, eBay нужно принять решение. Каковы будут плюсы и минусы IPO для компании? Давайте постараемся их перечислить.

Во-первых, это получение капитала. Впереди большие траты на поддержку технологического и маркетингового преимущества, возможен вход сильных конкурентов. Все это говорит о необходимости наличия денег для организации достойного ответа. Кроме того, какие еще варианты финансирования есть у компании? Да никаких других вариантов особо и нет. Кредит для eBay практически недоступен – что может компания предложить в залог? У нее ничего нет, кроме нескольких компьютеров и собственного программного обеспечения сайта. Это, кстати, проблема многих технологических компаний. Для них IPO во многих случаях – вынужденная мера по привлечению капитала просто потому, что нет других вариантов. Частные инвестиционные фонды – это, как вы знаете, дорогое финансирование. К тому же уровень денежных средств, которые нужны компании, значительно превышает обычный уровень финансирования, который предоставляют инвестиционные фонды. При цене в $18 за акцию за 3,6 млн акций компания получит 18 ? 3,6 ? (100 % – 7 %) = $60,3 млн. Это очень серьезная сумма сама по себе (особенно для компании с прибылью в $6 млн в год). Словом, IPO стратегически – оптимальный вариант.

Во-вторых, IPO – это возможность для акционеров получить оценку своей доли и обеспечить ее ликвидность. При цене в $16 за акцию доля Омидьяра стоит больше $240 млн! Это также возможность получить оценку своего труда не только для контролирующих акционеров, но и для прочих сотрудников, то есть тех, у кого есть опционы. Такая оценка – очень хороший мотивационный фактор.

В-третьих, удачное IPO – это возможность поглощения конкурентов за счет собственных ликвидных акций.

В-четвертых, удачное IPO для eBay – гарантия возможности привлечь капитал в будущем.

Итак, плюсов много. Каковы же минусы? Не считая временных затрат менеджеров и необходимости раскрытия инвесторам информации, главным минусом является цена, которую в данный момент может получить компания за свои акции. Вообще, как уже говорилось, рынки IPO очень цикличны. Эмитенты и банкиры стараются выбрать для IPO максимально удачный момент, то есть момент, когда рынки «разогреты» и инвесторы готовы покупать акции. Спад цикла – это, как мы видим из кейса, для многих компаний повод отложить IPO. Но так ли много потеряет eBay от недостаточной оценки своих акций? На самом деле не очень. Да, какую-то сумму в данный момент компания не получит, но она выпускает на рынок менее 10 % от общего количества акций, приобретая взамен возможность инвестировать и расти дальше. При росте в 800 % в год задержка на 6 месяцев очень чувствительна.

С другой стороны, а что теряют акционеры? Никто из них во время IPO свои акции не продает. Из-за локап-условия они вполне могут подождать некоторое время, пока дела на рынке акций выправятся. За свои акции они все равно в конечном итоге получат справедливую рыночную цену.

Взвесив все эти обстоятельства, можно сделать однозначный вывод: IPO делать надо. Главный момент в IPO для eBay – это успех размещения. Ради этого, в принципе, компания готова к практически любой цене своих акций. Поэтому цена акций не является для компании ключевым фактором, который она будет требовать в данный момент от Goldman Sachs.

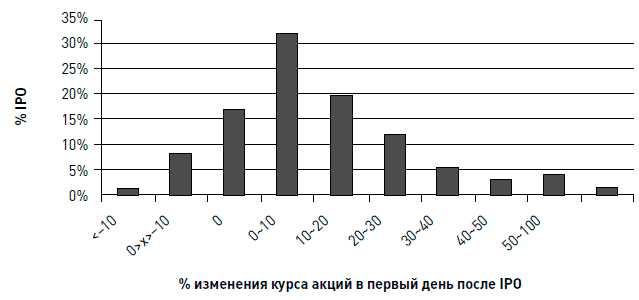

Что же произошло в реальности? Как вы можете догадаться, IPO компания провела. Акции были размещены андеррайтерами по цене отсечения в $18 за акцию. В первый день торгов, 23 сентября 1998 года, курс акций eBay на закрытии торгов составил $47 за акцию – за первый день курс акций вырос почти в три раза! В связи с этим возникает вопрос: А что же делали андеррайтеры? Почему они настолько неверно оценили стоимость eBay? Здесь необходимо остановиться на рассказе о таком явлении, как недооцененность или андерпрайсинг акций на IPO. Рост курса акций компании в первый день торговли – это вполне обыденное явление (см. рисунок).

Статистика показывает, что андеррайтеры и эмитенты систематически недооценивают акции при размещении. Редко это происходит в такой же степени, как для eBay, но происходит с завидной регулярностью. Почему же компании «оставляют на столе» миллиарды долларов? Объяснение простое: и компании и организаторы IPO хотят, чтобы размещение было успешным. Успех – это деньги для компании (легче поднимать капитал в будущем), это бренд для организаторов. Это вообще приятно! В этом случае положительное впечатление, которое получат от IPO все его участники, перевешивает в сознании всех игроков упущенную компанией (заметьте, именно компанией, а не акционерами и не менеджерами) выгоду. Поэтому менеджеры и организаторы не хотят рисковать, жадничать и получить в результате провалившееся IPO. Ради этого они готовы терпеть некоторую недооценку акций при IPO. Кроме того, при первичном размещении акций у инвесторов не так много информации о компании – у нее еще нет публичной истории. Поэтому организаторы и дают инвесторам возможность перестраховаться – а вдруг IPO будет неудачным?

Более сильный эффект недооценки в случае с eBay можно объяснить спецификой момента. Есть текущая ситуация:

• Общая обстановка для IPO плохая.

• Клиенту (eBay) очень нужен успех IPO.

Что в этом случае должен делать Goldman Sachs, чтобы обеспечить успех на 100 %? Ответ прост: пониже оценить акции, дать возможность всем инвесторам хорошо заработать.

Какие выводы можно сделать из феномена андерпрайсинга IPO? Во-первых, помните, что IPO – это только начало вашей работы по привлечению собственного капитала с рынков. Не старайтесь во время IPO сразу разместить много акций – размещайтесь по минимуму. Вы должны понимать, что потери при IPO будут выше, чем возможные потери от недооценки следующих размещений. Второй вывод для акционеров: если вы и собираетесь продать часть своих акций во время IPO, делайте это по минимуму. Обычно вы с большей выгодой сможете продать свои акции потом на открытом рынке.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ebay

Ebay Почему Ebay – крупнейший в мире интернет-аукцион. Ссылка на подробную инструкцию по регистрации на Ebay находится в конце статьи в разделе «Кого»Чем Для совершения покупок на Ebay вам потребуется привязка банковской карты к PayPal. Ссылка на подробную инструкция по привязке

Разбор полетов «АБВ»

Разбор полетов «АБВ» Давайте разбираться с денежными потоками проекта СуперМ. Сначала проанализируем, какую информацию из приведенной выше мы будем учитывать в проекте, а какую не будем.Во-первых, текущая чистая прибыль компании никакого отношения к проекту не имеет,

Разбор полетов Pearl Propylene

Разбор полетов Pearl Propylene Ситуацию с проектом модернизации «Мерсисайд» мы будем рассматривать отдельно с двух точек зрения:• с точки зрения технической правильности финансовых расчетов;• с точки зрения практики работы большой производственной

Разбор полетов Ameritrade

Разбор полетов Ameritrade Стоимость капитала Ameritrade складывается из трех компонентов формулы CAPM, о которых мы говорили выше:• доходности безрисковых вложений;• риск-премии рынка;• бизнес-риска компании (беты).Давайте разберем все три компонента в кейсе

Разбор полетов American Chemical

Разбор полетов American Chemical Итак, для принятия решения нам нужно посчитать цифры. Будем идти по порядку. Начнем с расчета денежных потоков. Мы уже считали денежные потоки в предыдущих главах, поэтому постарайтесь сначала сделать все

Разбор полетов Bavaria Bier

Разбор полетов Bavaria Bier Разбирать ситуацию Bavaria Bier мы будем постепенно. Сначала поговорим о текущей ситуации в компании, а также о том, что происходило в ней в предыдущие годы. Затем мы рассмотрим кредитную политику Bavaria и проанализируем, насколько она выгодна для компании.

Разбор полетов Massey-Ferguson

Разбор полетов Massey-Ferguson Чтобы выработать целевую структуру капитала, исходя из формулы V (A) = V (all-equity) + V (t) – p ? V (distress), нам надо оценить:• потенциальные потери в случае возникновения финансовых проблем – V (distress);• возможность использования компанией налогового щита – V

Разбор полетов Du Pont

Разбор полетов Du Pont Итак, перед нами Du Pont de Nemours and Co, или просто «Дю Понт» – одна из самых значимых компаний ХХ века, изобретатель нейлона (Neilon®), кевлара (Kevlar®), лайкры (Lycra®) и множества других вещей, которые в наше время из имен брендов стали общеупотребимыми названиями. Это

IPO интернет-аукциона eBay

IPO интернет-аукциона eBay Осенью 1998 года фондовый рынок США замер в тревожном ожидании. Дефолт в России, девальвация азиатских валют и падение азиатских фондовых рынков заставили говорить о надвигающейся общемировой рецессии. На фоне всех этих негативных событий CEO

История eBay

История eBay Потребность людей торговать различными вещами друг с другом традиционно удовлетворяли комиссионные магазины, ярмарки, блошиные рынки и газетные объявления. Обычно продавцы брали на себя все издержки по размещению рекламы и оплате торгового места. Эти

Разбор полетов Kmart

Разбор полетов Kmart Итак, у Builders Square неприятности. Надо что-то с этим делать. Какие варианты действий есть у Kmart? Основные имеющиеся опции:• ликвидировать Builders Square;• продать Builders Square;• «починить» Builders Square (самостоятельно или с помощью LGP).Давайте подробнее рассмотрим все

Разбор полетов Cooper Industries

Разбор полетов Cooper Industries Что мы можем сказать о Nicholson File? Это неплохая компания: хороший, качественный продукт, хороший бренд, хорошая сеть дистрибуции. Сколько стоят акции Nicholson? Давайте посчитаем (см. таблицу – модель на www.gerasim.biz). Примечания к модели:• при построении

Разбор полетов Richardson-Vicks

Разбор полетов Richardson-Vicks Прежде чем говорить о стратегии поглощения, нам нужно оценить, сколько может стоить Richardson-Vicks для Unilever и сама по себе. Если дополнительная премия к акциям невелика, то игра может и не стоить свеч. Давайте попробуем это сделать (см. таблицу – модель

5.2. eBay – история и интересные факты

5.2. eBay – история и интересные факты Мы определились с понятие интернет-аукциона (его еще называют сетевым аукционом). Тут все просто. Это своеобразный рынок, на котором покупатели определяют цену товара. То есть продавцы выставляют свой товар на обозрение, при этом

5.3. Для новичка, желающего заработать на eBay

5.3. Для новичка, желающего заработать на eBay Ранее было достаточно рассказано о работе интернет-аукциона eBay, подробно изложены ваши действия в случае, если вы собираетесь торговать на этом аукционе. Но все же, если вы еще совсем новичок и никогда раньше не сталкивались с

Шаг 2: Разбор полетов

Шаг 2: Разбор полетов Да, это именно то, о чем вы подумали. После того как вы оправились от первичного шока и смогли посмотреть на ситуацию со стороны, настало время разобраться в том, что произошло. На этом этапе вы можете попросить о помощи своего SPARC-приятеля. Является ли