Разбор полетов Massey-Ferguson

Разбор полетов Massey-Ferguson

Чтобы выработать целевую структуру капитала, исходя из формулы V (A) = V (all-equity) + V (t) – p ? V (distress), нам надо оценить:

• потенциальные потери в случае возникновения финансовых проблем – V (distress);

• возможность использования компанией налогового щита – V (t).

Возможность использования налогового щита у компании до наступления периода финансовых проблем в 1977 году имелась – Massey-Ferguson была стабильно прибыльной. Чтобы оценить возможные потери от финансовых проблем, нам надо оценить:

• рискованность индустрии, в которой работает компания;

• рискованность стратегии компании по сравнению с конкурентами.

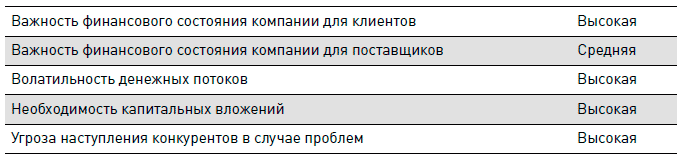

Начнем с анализа индустрии. При анализе индустрии для выработки целевой структуры капитала компании полезно структурировать этот анализ в виде небольшого вопросника:

• Насколько финансовое состояние компании важно для покупателей и поставщиков?

• Насколько волатильны денежные потоки компании в силу сезонности, цикличности индустрии и т. д.?

• Насколько компании необходимы постоянные капитальные вложения, и как могут сказаться на бизнесе компании их задержки?

• Насколько сильна конкуренция, и насколько сильны финансовые позиции конкурентов? В случае возникновения финансовых проблем у компании могут ли конкуренты агрессивно захватить долю рынка компании?

Давайте рассмотрим индустрию, в которой работает Massey-Ferguson, с точки зрения этих вопросов. Итак, мы имеем производителя сельхозтехники и дизельных двигателей. Это сложный продукт, в котором большое значение имеет качество, надежность и техническое обслуживание. Представляете себе, дорогостоящий комбайн выходит из строя, надо убирать урожай, время очень жаркое, а тут нет запасных частей или нет техника-ремонтника. Не починят вовремя – фермер потеряет урожай. Для фермера поломка и простой техники – это огромные потери, разница между процветанием и банкротством. Поэтому очевидно, что клиенты Massey очень ценят надежность, сохраняют лояльность бренду. В этом случае возможные финансовые проблемы (даже не сами проблемы, а информация о них), могут привести к резкому отказу фермеров от покупки техники проблемной компании, так как они просто не будут уверены в доступности в будущем технического обслуживания и запчастей.

Для поставщиков комплектующих финансовое положение Massey также важно, хотя это зависит от специфики поставщика. Если это поставщик, который работает в основном на Massey, то в случае возникновения финансовых проблем Massey он «войдет в положение», так как будет понимать, что его будущее неразрывно связано с Massey. Если же это поставщик, например, металла, то здесь позиция простая – нет денег, нет металла. Эту ситуацию мы с вами хорошо видели в России в 2009 году, когда металлурги стали требовать предоплаты от отечественных автозаводов, когда у тех возникли финансовые проблемы.

Спрос в индустрии производства сельскохозяйственной техники имеет выраженную цикличность. Спрос может сильно колебаться в зависимости от погодных условий. Нет урожая – нет у фермеров денег на закупку новой или модернизацию старой техники. Кроме того, спрос имеет сильно выраженную сезонность – технику стараются закупать перед сезоном уборки или посева урожая, есть выраженные «мертвые» сезоны продаж. В периоды экономических спадов спрос на дорогую технику также резко падает. Кроме того, как вы помните из предыдущей главы, сезонность резко повышает потребности в финансировании оборотного капитала – компания вынуждена производить технику «на склад», чтобы более равномерно загрузить заводы.

Кроме того, продажа сельхозтехники требует значительных вливаний в финансирование закупок. У фермеров нет денег на то, чтобы купить дорогой трактор или комбайн сразу. Практически 100 % продаж в этом бизнесе идет через различного рода схемы лизинга или кредита на покупку техники, спонсируемого производителем техники, то есть Massey-Ferguson. Это вполне прибыльный бизнес, но он: а) поглощает финансовые ресурсы; и б) подвержен циклическим колебаниям – невозвраты резко растут в периоды кризисов, так как фермеры разоряются.

Далее поговорим о необходимости капитальных вложений. В «продвинутом» машиностроении это очень важный момент. Вам необходимо постоянно обновлять свою продуктовую линейку – во всех сегментах есть серьезная конкуренция. Задержка в выпуске новых продуктов может повлечь за собой потерю рынка, так как ваши продукты устареют.

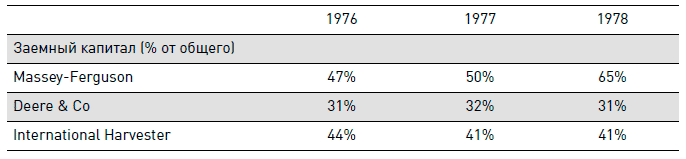

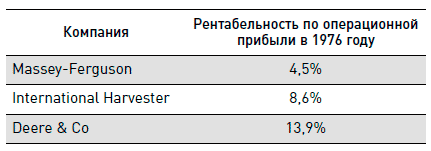

Конкуренция в индустрии Massey-Ferguson высока. Есть несколько очень крупных конкурентов (Deere & Co, International Harverster), а также масса более мелких конкурентов в отдельных продуктовых нишах. Если мы посмотрим на финансовое положение конкурентов, то увидим, что наиболее предпочтительное оно у Deere & Co:

Имеет ли возможность Deere & Co в случае возникновения проблем у конкурентов быстро инвестировать значительные средства в рекламу, разработку новых продуктов, чтобы «откусить» долю рынка у конкурентов? Безусловно.

Давайте подытожим наш чек-лист:

Вывод: индустрия рискованна. Возможные потери в случае возникновения финансовых проблем велики.

Далее перед определением целевой структуры капитала нам надо понять бизнес-стратегию компании. Финансовая стратегия не должна противоречить продуктовой и маркетинговой. Что собой представляет стратегия Massey-Ferguson? Что отличает ее от конкурентов? В отличие от своих конкурентов Massey-Ferguson сделала ставку на развитие своего присутствия в развивающихся странах, включая Ливию, Иран, Мозамбик и прочую экзотику. Плохая ли это стратегия? Из финансовых результатов компании в начале – середине 1970-х это не очень очевидно. С одной стороны, Massey идет в места, где нет конкурентов, где она – потенциальный лидер рынка. Компания развила у себя внутреннюю компетенцию по переговорам с правительствами таких государств, и достигла в них больших успехов. С другой стороны, несмотря на серьезный рост (с продаж в $1 млрд в 1971 году до $2,7 млрд в 1976-м – в среднем около 25 % в год), рентабельность компании уступает основным конкурентам:

Логически, если твоя стратегия связана с более высоким риском, ты должен стремиться и к более высокой прибыли (твои акционеры будут ожидать более высокой прибыли). Возможно, что Massey стремилась сначала «застолбить» долю рынка развивающихся стран и получить прибыль в более долгосрочной перспективе. Саму по себе такую стратегию можно оправдать, но ожидание финансового результата не должно затягиваться.

Итак, мы видим, что Massey-Ferguson выбрала рискованную стратегию в рискованной индустрии. Потери компании в случае возникновения финансовых проблем могут быть очень существенными. Рискованная бизнес-стратегия должна дополняться консервативной финансовой стратегией. Это общее бизнес-правило, вытекающее из логики теории. При более рискованной бизнес-стратегии возрастают возможные потери компании от финансовых проблем. Когда V (Distress) большое, нам нужно сокращать вероятность (p) наступления финансовых проблем, то есть придерживаться более консервативной структуры капитала.

Кроме того, второй спецификой стратегии глобализации являются валютные риски. Производство двигателей расположено в одной стране. С одной стороны, компания получает экономию масштаба, но, с другой стороны, при глобальном производстве и продажах компания подвержена валютным рискам. Это, в свою очередь, также является фактором, говорящим в пользу консервативной финансовой стратегии.

Что же делала Massey-Ferguson? К сожалению, она к рискованной бизнес-стратегии добавила и рискованную финансовую стратегию. Финансовый риск при этом усилил рискованность бизнес-стратегии. Такая стратегия жизнеспособна и показывает отличный финансовый результат, когда все в бизнесе хорошо (леверидж повышает такие показатели, как EPS, чистая рентабельность). Но когда в бизнесе наступает сбой, рискованность финансовой стратегии усиливает общий кризис компании.

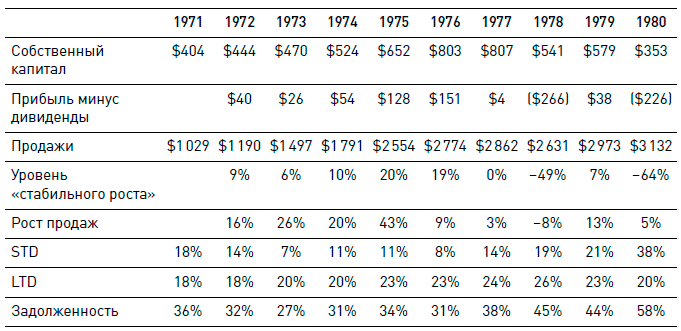

Во-первых, в 1970-х компания бурно росла, но при этом не выпускала акции. Быстрый рост при отсутствии выпуска акций, как вы знаете, означает рост использования заемных средств. Это привело к росту левериджа компании, что, как вы понимаете, в момент наступления кризиса, привело к лавинообразному росту проблем.

Но рост использования финансового рычага был не единственной стратегической проблемой компании. Вопрос в том, каким именно образом строилась структура заемного капитала. Во-первых, рост задолженности главным образом формировался за счет краткосрочной задолженности. Обратите внимание, процент долгосрочной задолженности в структуре капитала остается примерно постоянным – около 20 %. Рост левериджа происходит практически только за счет краткосрочных займов. Что получается? Massey вкладывает деньги в долгосрочные проекты – захват рынка в развивающихся странах, строительство там производственных мощностей. Это проекты, которые должны принести прибыль в долгосрочной перспективе, но в краткосрочной перспективе их прибыльность невелика (вспомните сравнение рентабельности Massey и конкурентов). Окупаемость таких проектов – минимум 5–6 лет. Однако финансируется все это краткосрочной задолженностью (возврат в течение года). Одно из основных правил построения структуры капитала гласит: вы должны стараться сделать так, чтобы длительность ваших обязательств соответствовала длительности ваших проектов. Иначе компания попадает в зависимость от возможности рефинансирования краткосрочных обязательств. Не получилось взять новый кредит взамен старого – компания не может выплатить старый кредит и становится неплатежеспособной. Проекты ведь длительные – деньги от них в достаточном количестве еще не поступили.

Финансирование проектов с длительными сроками окупаемости за счет краткосрочных кредитов – это очень опасная ошибка, которую, кстати, допустили очень многие российские компании в 2003–2008 годах.

Но и это еще не все! Посмотрите на структуру обязательств Massey – огромное количество кредиторов, в разных странах, с разными условиями займов. Договориться со всеми при необходимости реструктуризации – это огромная головная боль, если вообще выполнимая задача. А это увеличивает размер потерь при возникновении финансовых проблем. Запомните, если вы выбираете рискованную финансовую стратегию, старайтесь минимизировать количество людей, с которыми вам придется договариваться о реструктуризации.

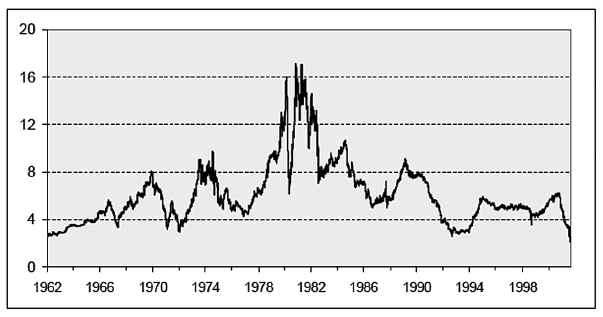

Что произошло дальше? Как вы понимаете, с наступлением кризиса все плохое, что могло произойти, произошло. Фермеры банкротятся, что приводит к росту просроченной дебиторской задолженности и проблем финансового подразделения Massey-Ferguson. Процентные ставки растут, что убивает спрос и приводит к росту расходов по задолженности (см. рисунок – процентные ставки по краткосрочным государственным облигациям США).

В такой ситуации платить дальше по кредитам компании стало невозможно. Новые акции продать также невозможно – вспомните проблему «нависания задолженности» – инвесторы не хотят платить за кредиторов. Слиться с одним из конкурентов или продаться ему тоже невозможно. Проблема та же – конкурент не захочет платить за кредиторов. Без реструктуризации обязательств компания никому не нужна.

Альтернативы было две – ликвидация или реструктуризация обязательств. Обязательства Massey в итоге были реструктурированы при участии правительства Канады, но компанию ждала трудная судьба. Ей пришлось продать Perkins (ушел к Caterpillar). Тракторный бизнес был продан AGCO. Компанию ждало массивное сокращение – доля рынка упала с 20 до 3 %. Иными словами, компанию из-за допущенных финансовых ошибок ждала постепенная ликвидация.

А что же конкуренты? Мы можем увидеть их действия. Deere & Co использовала ситуацию по полной. Возросли капитальные вложения, компания с 1976 года стала отвоевывать долю рынка у конкурентов. Deere использовала свою финансовую гибкость как конкурентное оружие, резко увеличив свои вложения при признаках финансовых проблем у конкурентов. Это еще одно преимущество консервативной финансовой стратегии. Несмотря на то что и так доля кредитного финансирования у Deere в 1980 году была ниже, чем у конкурентов, в 1981 году Deere провела выпуск акций, чтобы еще больше увеличить свою финансовую гибкость. Финансовая стратегия Deere помогла компании стать агрессивной в то время, когда конкуренты ничего не могли ей противопоставить (кстати, в настоящее время John Deere & Co является лидером на рынке сельскохозяйственного оборудования).

Вы можете удивиться – как Massey-Ferguson могла допустить столько достаточно очевидных с финансовой точки зрения ошибок, которые и привели ее к краху? Но в России в период бурного развития в 2003–2008 гг. больше половины крупных компаний допускали абсолютно те же ошибки! Они выбирали стратегию агрессивного развития в рискованных отраслях, дополняли ее агрессивной финансовой стратегией, финансировали долгосрочные проекты развития краткосрочными кредитами, набирали кредиты там, где давали деньги (то есть понемногу в разных банках) – просто копия политики Massey. Прошло 30 лет после истории с Massey-Ferguson, но ситуация не изменилась. Безусловно, не стоит удивляться тому, что многие из этих компаний с наступлением кризиса испытали серьезнейшие проблемы. Да, возможно, кто-то из финансовых директоров этих компаний не знал финансовой теории. Кого-то просто не слушали, считая, что задача финансового директора – любыми путями добыть деньги, а не ныть о рисках. Результат остается результатом. Будем надеяться, что российские компании извлекут уроки из кризиса, а вы, прочитав эту книгу, будучи финансовыми директорами, будете уделять достаточное внимание правильной структуре капитала.

Истории Massey-Ferguson есть и другое объяснение. Давайте далее рассмотрим альтернативный взгляд на структуру капитала.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Разбор полетов «АБВ»

Разбор полетов «АБВ» Давайте разбираться с денежными потоками проекта СуперМ. Сначала проанализируем, какую информацию из приведенной выше мы будем учитывать в проекте, а какую не будем.Во-первых, текущая чистая прибыль компании никакого отношения к проекту не имеет,

Разбор полетов Pearl Propylene

Разбор полетов Pearl Propylene Ситуацию с проектом модернизации «Мерсисайд» мы будем рассматривать отдельно с двух точек зрения:• с точки зрения технической правильности финансовых расчетов;• с точки зрения практики работы большой производственной

Разбор полетов Ameritrade

Разбор полетов Ameritrade Стоимость капитала Ameritrade складывается из трех компонентов формулы CAPM, о которых мы говорили выше:• доходности безрисковых вложений;• риск-премии рынка;• бизнес-риска компании (беты).Давайте разберем все три компонента в кейсе

Разбор полетов American Chemical

Разбор полетов American Chemical Итак, для принятия решения нам нужно посчитать цифры. Будем идти по порядку. Начнем с расчета денежных потоков. Мы уже считали денежные потоки в предыдущих главах, поэтому постарайтесь сначала сделать все

Разбор полетов Bavaria Bier

Разбор полетов Bavaria Bier Разбирать ситуацию Bavaria Bier мы будем постепенно. Сначала поговорим о текущей ситуации в компании, а также о том, что происходило в ней в предыдущие годы. Затем мы рассмотрим кредитную политику Bavaria и проанализируем, насколько она выгодна для компании.

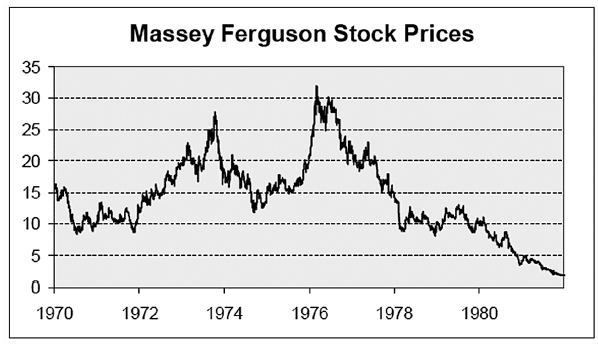

Massey-Ferguson на грани безумия

Massey-Ferguson на грани безумия Massey-Ferguson Limited, производитель сельскохозяйственной техники, промышленного оборудования и дизельных двигателей была основана в 1847 году. К 1980 году компания вела операции в 31 стране по всему миру. Massey-Ferguson была крупнейшим в мире производителем

Продукты Massey-Ferguson

Продукты Massey-Ferguson Сельскохозяйственное и промышленное оборудование. Эта линия продуктов состояла в основном из тракторов, комбайнов и прочего сельскохозяйственного оборудования. В 1980 году компания занимала 17 % мирового рынка тракторов, 14 % рынка комбайнов и 13 % рынка

Финансовые трудности Massey-Ferguson

Финансовые трудности Massey-Ferguson В 1960-х и 1970-х годах Massey-Ferguson реализовывала амбициозную программу покупки новых активов и расширения операций. 1970-е годы были периодом бурного роста, финансируемого в основном за счет заемных средств, причем главным образом краткосрочных. К

Разбор полетов Du Pont

Разбор полетов Du Pont Итак, перед нами Du Pont de Nemours and Co, или просто «Дю Понт» – одна из самых значимых компаний ХХ века, изобретатель нейлона (Neilon®), кевлара (Kevlar®), лайкры (Lycra®) и множества других вещей, которые в наше время из имен брендов стали общеупотребимыми названиями. Это

Разбор полетов eBay

Разбор полетов eBay Итак, eBay нужно принять решение. Каковы будут плюсы и минусы IPO для компании? Давайте постараемся их перечислить.Во-первых, это получение капитала. Впереди большие траты на поддержку технологического и маркетингового преимущества, возможен вход сильных

Разбор полетов Kmart

Разбор полетов Kmart Итак, у Builders Square неприятности. Надо что-то с этим делать. Какие варианты действий есть у Kmart? Основные имеющиеся опции:• ликвидировать Builders Square;• продать Builders Square;• «починить» Builders Square (самостоятельно или с помощью LGP).Давайте подробнее рассмотрим все

Разбор полетов Cooper Industries

Разбор полетов Cooper Industries Что мы можем сказать о Nicholson File? Это неплохая компания: хороший, качественный продукт, хороший бренд, хорошая сеть дистрибуции. Сколько стоят акции Nicholson? Давайте посчитаем (см. таблицу – модель на www.gerasim.biz). Примечания к модели:• при построении

Разбор полетов Richardson-Vicks

Разбор полетов Richardson-Vicks Прежде чем говорить о стратегии поглощения, нам нужно оценить, сколько может стоить Richardson-Vicks для Unilever и сама по себе. Если дополнительная премия к акциям невелика, то игра может и не стоить свеч. Давайте попробуем это сделать (см. таблицу – модель

Разбор беседы

Разбор беседы Поскольку вы применяете модель «Права на полезные ископаемые» и принцип 3, который предписывает присутствие и отрешение от всего остального, полезно после каждого разговора разобраться в себе самом. Спросите себя вот о чем:• Меня действительно

Шаг 2: Разбор полетов

Шаг 2: Разбор полетов Да, это именно то, о чем вы подумали. После того как вы оправились от первичного шока и смогли посмотреть на ситуацию со стороны, настало время разобраться в том, что произошло. На этом этапе вы можете попросить о помощи своего SPARC-приятеля. Является ли