Структурирование предложений о поглощении

Структурирование предложений о поглощении

Важный момент проведения M&A-сделки – это правильное структурирование своего предложения для цели. Правильно структурированное предложение позволяет ликвидировать разницу между оценкой цели со стороны агрессора и акционеров цели. Форма платежа, в которой выставляется предложение, позволяет правильно распределить риски. Давайте разберем небольшой пример, чтобы понять, как можно структурировать предложение о покупке, и посмотреть, как инвесторы оценивают различные виды предложений о покупке.

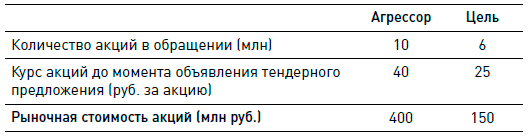

Предположим, у нас есть две компании:

Предположим, что синергии от слияния составляют 20 млн руб.

Рассмотрим различные варианты предложений о покупке цели.

• Агрессор предлагает купить 100 % акций цели по 30 руб. за акцию. Что произойдет в этом случае? В этом случае общая премия сверх текущей рыночной стоимости, которую заплатит агрессор, составит (30–25) ? 6 = 30 млн руб. При условии, что синергии от слияния составляют всего 20 млн руб., то есть агрессор переплачивает 10 млн руб. сверх имеющихся синергий, курс акций агрессора должен стать (400 – 10) / 10 = 39 руб. за акцию, то есть упасть на 1 руб. (2,5 %).

• Агрессор предлагает за одну акцию цели 10 руб. денежными средствами и 0,5 своих акций. Формально это предложение имеет ту же ценность – 30 руб. за акцию цели. Однако давайте посмотрим на него внимательнее. В результате сделки стоимость объединенной компании составит:

При поглощении будет выпущено 0,5 ? 6 млн = 3 млн новых акций цели. Соответственно общее количество акций цели после завершения поглощения составит 10 + 3= 13 млн акций. Курс акций цели станет 510 / 13 = 39,23 руб. за акцию. В этом случае он упадет, но не на 1 руб., как в предыдущем случае, а на 77 коп. За счет структурирования предложения как смеси денежных средств и акций агрессор смог перенести часть рисков того, что он переплачивает за цель, на акционеров цели. Кстати, используя эту же логику расчета, вы можете увидеть, как оценивают синергии поглощения инвесторы. Если после завершения поглощения курс акций агрессора падает, значит инвесторы считают, что синергии от поглощения недостаточно большие, чтобы оправдать уплаченную премию. Если растет – наоборот. Проделав сходный расчет, вы можете легко оценить значение синергий количественно.

Обычно при переговорах между агрессором и целью существуют разногласия относительно оценки стоимости цели. Это нормально – цель хочет продаться как можно дороже. Для того чтобы правильно структурировать предложение, вам надо понять, в чем кроется основа разногласий между агрессором и целью. Для этого часто в переговорах о поглощении, особенно при поглощении частной компании, представители агрессора садятся вместе с представителями цели и вместе начинают обсуждать финансовую модель. При этом обсуждении всплывают все имеющиеся разногласия. Например, основной проблемой может стать ставка дисконтирования или стоимость ключевого ресурса. В этом случае можно структурировать условия сделки таким образом, чтобы ликвидировать эту разницу во мнениях. Например, в 1991 году нефтяная компания Apache проводила переговоры о покупке у другой нефтяной компании – Amoco – одного из ее подразделений. В ходе переговоров стало ясно, что камнем преткновения в оценке является прогнозная цена на нефть в течение нескольких следующих лет. У Amoco был на этот счет более оптимистичный взгляд, чем у Apache. Сделка могла развалиться, но стороны договорились, что сделку проведут по условиям Apache, однако, при этом Apache обязалась компенсировать Amoco разницу в оценке в случае, если фактическая цена на нефть в течение следующих двух лет превысит заложенные в оценку Apache прогнозы. Такая структура дополнительного соглашения позволила ликвидировать разницу в прогнозах относительно ключевых показателей работы компании и позволила провести сделку.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Еще несколько предложений

Еще несколько предложений Отлично. С возвращением! Эту главу, как и все последующие, нужно осилить в один заход. Кроме того, чтобы заложить прочную основу для выработки новых привычек и закрепить их, следует прочитать первую главу и выполнить начальные упражнения в

23. Структурирование организации

23. Структурирование организации Организация может структурироваться двумя способами:1) на основе продукта, когда виды деятельности группируются в зависимости от продукта, каждый продукт поддерживается своими собственными функциональными коллективами маркетинга,

Структурирование залогового портфеля

Структурирование залогового портфеля Полученная залоговым подразделением база по кредитному портфелю дополняется сведениями по залогу. Возможная форма залогового портфеля при ведении его в неавтоматизированном режиме указана в Приложении 5. Нормативные документы

3.6.2. Структурирование по иерархии

3.6.2. Структурирование по иерархии А – возможность отразить действительные намерения покупателя и продавца.– Б – тип, качество, обширность данных, на основе которых проводился анализ.– В – способность параметров, используемых методов учитывать конъюнктурные

Структурирование сделок по отчуждению

Структурирование сделок по отчуждению Каждая сделка по отчуждению нуждается в детальной разработке схемы и оптимизации ее параметров с целью минимизации финансовых, налоговых и юридических рисков для фирмы-должника. Очень важно определить структуру сделки с учетом

Структурирование текста

Структурирование текста Когда план составлен, можете начинать писать текст. Три ключевых элемента любого текста – введение, основная часть и заключение. Мы обсуждали их в предыдущей главе. Это не случайно: писать нужно так, чтобы читателям был понятен ход ваших

ПЛАНИРОВАНИЕ И СТРУКТУРИРОВАНИЕ СОБЕСЕДОВАНИЯ

ПЛАНИРОВАНИЕ И СТРУКТУРИРОВАНИЕ СОБЕСЕДОВАНИЯ Проблема собеседований заключается в том, что они часто неадекватны в качестве средства прогнозирования показателей работы: часовое интервью может не затронуть всех существенных моментов, если оно не спланировано

СИСТЕМЫ ВНЕСЕНИЯ ПРЕДЛОЖЕНИЙ

СИСТЕМЫ ВНЕСЕНИЯ ПРЕДЛОЖЕНИЙ Такие системы могут обеспечить работникам ценное непосредственное участие в повышении эффективности компании. Должным образом организованные, они способствуют уменьшению чувства разочарования, появляющегося везде, где у людей есть, по их

Глава 8 Правильное структурирование обязанностей

Глава 8 Правильное структурирование обязанностей • ПРОБЛЕМА: достаточно ли взаимодополняющей команды, чтобы обеспечить качественное принятие решений, а также их результативное и эффективное

Структурирование для обеспечения ответственности

Структурирование для обеспечения ответственности Может ли менеджер иметь четко определенные обязанности и не отвечать за их выполнение? Как это ни прискорбно, при плохой организационной структуре такая ситуация – не редкость.В качестве примера вспомним крах Enron в 2001

Создание срочных предложений

Создание срочных предложений Маркетинг – обеспечение связи с потребителями. В случае с AdWords первый контакт основан на ключевых словах. Второй – обычно на геотаргетинге. Дальше вы могли бы направить потребителя в КМС, написав объявление специально для конкретного места

Структурирование кампаний для достижения бизнес-целей

Структурирование кампаний для достижения бизнес-целей Есть тысячи способов структурирования настроек кампании на основе бизнес-целей. Если вы не знаете их, то не сможете назначить подходящие ставки или найти лучший способ структурировать кампании.В этом разделе

Система подачи предложений

Система подачи предложений Система подачи предложений – неотъемлемая часть ориентированной на человека стратегии кайдзен. Она направлена на стимулирование участия всех сотрудников в процессе. Японские менеджеры видят свою первоочередную задачу в том, чтобы побуждать

О пользе жалоб и предложений

О пользе жалоб и предложений Одно из самых эффективных средств, позволяющих сделать ваш бизнес более продуктивным, повысить продажи и улучшить отношение клиентов к вам, — работа с жалобами клиентов.Что по сути представляют собой жалобы клиентов или потенциальных

Открыты для предложений

Открыты для предложений В сердце любой компании-новатора, конечно же, должна быть система распространения предложений. Это катализатор творчества персонала; это полезный «концентрат», который лежит в основе успеха компании. Многие исследования и достижения в данной

Инфодудлинг: структурирование информации

Инфодудлинг: структурирование информации В этом разделе нас ждет мощный прорыв в учебном процессе – сначала концептуальный, а затем и практический переход от сугубо вербального образа мышления к всеобъемлющему, визуально-вербальному взгляду на мир. Предполагаю, что