Вымывание денежного предложения из банковской системы

Вымывание денежного предложения из банковской системы

Другая сложность связана с тем, что всякий раз, когда выдается кредит и создается (и затем снимается со счета) депозит, определенная доля денежного предложения вымывается из системы и оседает у людей, которые не желают класть их на банковский депозит. Чем больше процент, который физически вымывается в карманы людей на каждой стадии и остается вне банковской системы, тем меньше способность банка генерировать новые кредиты.

Рассмотрим систему мелких банков (у которых k = 0) с коэффициентом резервирования 10 % (с = 0,1), обозначив через / долю денежного предложения, которая вымывается из банковской системы. Пусть / = 0,15. Когда банк А предоставляет кредит в размере 900 000 д.е., денежное предложение, которое должно вернуться в банковскую систему, будет равно:

(1 - f) 900 000 = (1 – 0,15) 900 000 = 765 000 д.е.

Поэтому, рассматривая систему мелких банков и приняв, что k = 0, с = 0,1, а f = 0,15, можно использовать следующие формулы:

если Dn — общая сумма чистых депозитов, которая состоит из брутто-депозитов DG минус общая сумма денег, вымытых из системы, F, тогда:

[29] DN = DG - F.

Общая сумма денег, вымытых из системы, будет равна общей сумме брутто-депозитов DG, умноженной на f, где f — процент денег, вымывающихся из системы. Таким образом,

[30] F = f * DG.

В свою очередь, объем первоначально депонированных денег равен сумме чистых депозитов, умноженной на соответствующий коэффициент резервирования плюс общая сумма денег, вымытых из системы:

[31] d = DN * с + F.

Подставив в это уравнение значение DN из формулы [29] и значение F из формулы [30], получим:

[32] d = (DG - F)с + f * DG.

Заменив в уравнении F на / DG, получим:

[33] d=(DG - f-DG)c + f-DG.

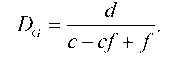

Теперь вынесем за скобки DG:

34] d = DqG (с - cf + f), следовательно,

[35]

Так Как DN = DG(1 — f), то

[36]

Это и есть формула чистых депозитов, созданных банковской системой. Кредитная экспансия, вызванная банковской системой, из которой вымываются деньги, будет равна:

[37]

Приравняв в предыдущих формулах / к нулю, получим те же уравнения, что использовались до сих пор для определения общего объема депозитов и общего объема кредитной экспансии:

[38]

и

[39]

Теперь посмотрим, насколько уменьшится кредитная экспансия, если, как и ранее, d, = 1 000 000 д.е., а с = 0,1, притом что 15 % денежной массы вымывается из банковской системы, т. е. (/ = 0,15).

[40]

Следовательно, в банковской системе, где 15 % денежной массы вымывается за ее пределы, общая сумма депозитов составит 3 617 021 д.е., а не 10 000 000 д.е., как получается при / = 0.

Чистая кредитная экспансия будет равна

х = 3 617 021 – 1 000 000 = 2 617 021,

а не 9 000 000 д.е., создаваемых при условии, что деньги не вымываются из системы. Поэтому, когда доля утечки денег больше нуля, способность банковской системы производить кредиты и создавать депозиты из ничего существенно снижается[264].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

117. Особенности банковской системы канады

117. Особенности банковской системы канады Кредитная система Канады имеет сложную институциональную структуру, на создание которой оказали сильное воздействие кредитные системы США и Великобритании. Кредитная система Канады включает: 1) Центральный эмиссионный

123. Специфика английской банковской системы

123. Специфика английской банковской системы Характерной чертой банковской системы является с одной стороны, конкурентная борьба банков за привлечение ресурсов, за надежную и выгодную клиентуру, за высокие доходы, с другой стороны, стремление усилить государственное

2. ХАРАКТЕРИСТИКА БАНКОВСКОЙ СИСТЕМЫ РФ

2. ХАРАКТЕРИСТИКА БАНКОВСКОЙ СИСТЕМЫ РФ Современная банковская система стран с рыночной экономикой представлена двумя уровнями: на первом – Центральный банк, выступающий в роли организатора и контролера денежного обращения в стране; на втором – коммерческие и

13.1. Структура банковской системы РФ

13.1. Структура банковской системы РФ Банковская система РФ имеет двухуровневую структуру. На первом уровне находится Центральный банк РФ, на втором — различные кредитные организации (рис. 6). Рис. 6. Структура банковской системыКредитная организация — юридическое лицо,

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком Эта глава посвящена теоретическому исследованию доводов, приводившихся на протяжении всей истории экономической мысли, «за» и «против» обеих систем – системы с центральным

97. Элементы банковской системы

97. Элементы банковской системы В соответствии с законом о банках и банковской деятельности банковская система включает в себя Центральный банк и кредитные организации. В состав банковской системы включаются также филиалы и представительства иностранных банков,

98. Свойства и признаки банковской системы

98. Свойства и признаки банковской системы Банковская система представляет собой часть более общего понятия экономической системы. Она взаимодействует с денежной, кредитной, финансовой, налоговой системами. Вместе с тем БС имеет определенную самостоятельность.Признаки

3. Дальнейшее развитие банковской системы

3. Дальнейшее развитие банковской системы Структура банковской системы складывалась под влиянием общей структуры управления народным хозяйством. Каждый тип народнохозяйственного комплекса получил поддержку в виде специального банка, осуществлявшего его

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком Эта глава посвящена теоретическому исследованию доводов, приводившихся на протяжении всей истории экономической мысли, «за» и «против» обеих систем — системы с центральным

Теория «денежного равновесия» в доктрине свободной банковской деятельности основывается исключительно на макроэкономическом анализе

Теория «денежного равновесия» в доктрине свободной банковской деятельности основывается исключительно на макроэкономическом анализе Необходимо отметить, что современные теоретики свободной банковской деятельности игнорируют микроэкономические последствия

Повысить роль банковской системы

Повысить роль банковской системы Четвертое слабое место всей нашей экономической системы – это банки. Общеизвестна слабость российских банков, которые не способны сколь-нибудь полно финансировать развивающуюся экономику нашей страны.Наша финансовая система, прежде

Разложение банковской системы

Разложение банковской системы В наши дни у любой страны, богатой или бедной, независимой или находящейся под контролем иностранного правительства, есть Центральный банк, который обязан следить за ее финансовым здоровьем и регулировать его.Именно Центральный банк

Вопрос 3 Предложение. Закон предложения. Кривая предложения. Изменение предложения.

Вопрос 3 Предложение. Закон предложения. Кривая предложения. Изменение предложения. ОТВЕТПРЕДЛОЖЕНИЕ – количество (объем) благ, предлагаемых для продажи на рынке в определенный момент или период. В стоимостном выражении предложение представляет сумму рыночных цен этих

6.3.2. Сущность кредитно-банковской системы

6.3.2. Сущность кредитно-банковской системы Каждая страна имеет свою кредитно-банковскую систему.Кредитно-банковская система – это комплекс валютно-финансовых учреждений, призванных регулировать экономику посредством изменения количества находящихся в обращении

2.8 Слабость банковской системы

2.8 Слабость банковской системы Перед кризисом 1998 года банковская система казалась авангардом рыночной экономики. На деле и тогда, и сегодня она крайне слаба по объективным критериям.Совокупный капитал банковской системы на 1 июля 2000 года составил 206,6 млрд. руб., т. е. в