Теория «денежного равновесия» в доктрине свободной банковской деятельности основывается исключительно на макроэкономическом анализе

Теория «денежного равновесия» в доктрине свободной банковской деятельности основывается исключительно на макроэкономическом анализе

Необходимо отметить, что современные теоретики свободной банковской деятельности игнорируют микроэкономические последствия увеличения и уменьшения предложения фидуциарных средств обращения, инициируемых банковской системой. Иными словами, согласимся, в порядке дискуссии, с тем, что корень зла заключается, как полагают эти теоретики, в непредсказуемых колебаниях спроса на фидуциарные средства обращения; очевидно, что и в этом случае их предложение, создаваемое банками якобы для удовлетворения изменяющегося спроса, не достается немедленно именно тем агентам, которые изменили свои оценки ценности обладания новыми фидуциарными средствами обращения. Напротив, это предложение «втекает» на рынок в совершенно определенных точках и абсолютно определенным образом — в виде кредитов, предоставляемых по пониженной процентной ставке бизнесменам и инвесторам, которые вкладывают их в новые более капиталоемкие инвестиционные проекты, что искажает производственную структуру.

Таким образом, неудивительно, что современные теоретики свободной банковской деятельности игнорируют австрийскую теорию цикла — ведь эта теория не подходит к их способу анализировать эмиссию фидуциарных средств обращения в свободной банковской системе с частичным резервированием. Они вынуждены искать прибежища исключительно в макроэкономических построениях (монетаристских или кейнсианских, смотря по обстоятельствам). В лучшем случае их инструментарий ограничивается такими концепциями, как уравнение обмена или «общий уровень цен». Эти концепции способны только скрывать микроэкономические феномены, действительно важные для понимания (например, изменения относительных цен и процессы нарушения межвременной согласованности действий экономических агентов), которые возникают в экономике при кредитной экспансии и росте количества фидуциарных средств обращения.

В рамках нормального рыночного процесса изменения в предложении потребительских благ соответствуют — в тенденции — изменениям спроса на них. Новые товары достаются именно тем потребителям, субъективные оценки которыми этих товаров повысились. Однако, если принять во внимание вновь созданные фидуциарные средства обращения, ситуация меняется радикальным образом. Дополнительные объемы этих средств никогда немедленно и непосредственно не попадают в карманы экономических агентов, спрос которых на эти средства увеличился. Вместо этого мы имеем длительный и сложный, распределенный во времени процесс транзита этих средств. В ходе этой — транзитной — фазы дополнительный объем фидуциарных средств вначале попадает в руки множества других экономических агентов, искажая всю производственную структуру.

Когда банкиры создают новые фидуциарные средства, они не направляют их сразу тем экономическим агентам, которые хотели бы их иметь в наибольшей степени. Наоборот, банкиры предоставляют кредиты тем предпринимателям, которые, получив новые деньги, вкладывают их безотносительно к той пропорции, в которой конечные получатели этих средств распределили бы их между потреблением и сбережениями или инвестициями. Поэтому весьма вероятно, что часть дополнительных фидуциарных средств (предположительно эмитированная в ответ на увеличившийся спрос) может быть в конце концов потрачена на потребительские блага, подняв тем самым их относительные цены. Мы видели (см. главу 7), что, согласно Ф. Хайеку, «до тех пор пока какая-то часть дополнительного дохода созданного таким образом тратится на потребительские блага (т. е. если он сберегается не весь), цены на потребительские блага постоянно должны расти быстрее, чем растут цены на факторы производства. А это, как теперь стало понятным, не может продолжаться без последствий для относительных цен на все возможные виды факторов и способов производства, которые будут представляться прибыльными»[736]. Хайек проясняет свою позицию:

«Наш анализ применим в тех случаях, когда при увеличении дохода в результате инвестиций часть дополнительного дохода, которая направляется на потребительские товары в течение какого-либо периода времени, больше, чем величина, на которую благодаря новым инвестициям вырос объем производства потребительских товаров за тот же период. И совершенно естественно ожидать, что в сбережения будет направлена лишь небольшая часть нового дохода [созданного кредитной экспансией. — У. де С.], безусловно, не равная объему новых инвестиций, поскольку это означало бы сбережение практически всего дохода, полученного за счет новых инвестиций»[737].

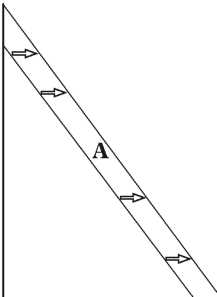

Рис. 8–1 Денежный спрос на потребительские блага

Для построения графической иллюстрации нашего аргумента предположим, что спрос на фидуциарные средства обращения повышается, а пропорция, с которой экономические агенты хотят потреблять и инвестировать, остается неизменной[738]. В этих условиях экономические агенты должны уменьшить денежный спрос на потребительские блага, продать облигации и другие финансовые активы и в особенности реинвестировать меньшее количество денег в различные стадии производственного процесса, пока не смогут накопить повышенные объемы банковских вкладов, которые они хотят держать. Вследствие этого, если предположить, что общественная норма временного предпочтения не изменилась, и если использовать упрощенную версию рисунка с треугольником, который мы использовали в главе 5, то мы увидим, что на рис. 8–1 увеличение спроса на фидуциарные средства обращения сдвигает гипотенузу треугольника влево. Этот сдвиг отражает падение денежного спроса на потребительские и инвестиционные товары, поскольку отношение одного к другому (или временное предпочтение) не менялось. На этом рисунке новый спрос экономических агентов на фидуциарные средства обращения (или спрос на их «тезаврацию») представлен площадью А (см. рис. 8–1).

Рис. 8–2

Рис. 8–3

Рис. 8–4

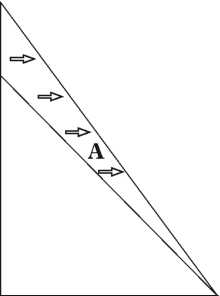

Фундаментальный вывод теории денежного равновесия в свободной банковской системе с частичным резервированием состоит в том, что банки ответят на это повышение спроса на фидуциарные средства обращения их эмиссией в объеме, равном дополнительному спросу (представленному площадью А). Производственная структура останется при этом неискаженной (см. рис. 8–2).

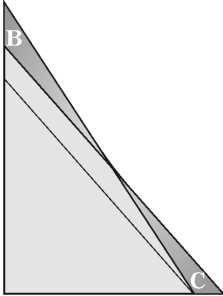

Однако следует напомнить о том, что банки не передают созданные ими новые фидуциарные средства их конечным владельцам (т. е. тем экономическим владельцам, чей спрос на фидуциарные средства обращения увеличился на величину, равную площади А на рис. 8–1). Напротив, кредиты предоставляются предпринимателям, которые направляют их на покупку инвестиционных благ, инициируя тем самым сдвиг к более капиталоемкой производственной структуре, как это изображено на рис. 8–3.

Но складывающаяся в результате более капиталоемкая производственная структура не может поддерживаться в этом состоянии в течение длительного периода, потому что, когда новые фидуциарные средства достигнут своих конечных владельцев (т. е. тех, кто накапливает нужные им банковские деньги в размерах, соответствующих площадью А на рис. 8–1), они будут тратить их (в соответствии с нашим условием о неизменности временного предпочтения) на потребительские и инвестиционные товары в соответствии с пропорцией рис. 8–1 и 8–2. Если наложить рис. 8–3 на рис. 8–2 (см. рис. 8–4), искажение производственной структуры становится наглядным. Заштрихованная зона В соответствует инвестиционным проектам, ошибочно начатым предпринимателями. Ошибочно — потому что весь эмитированный банками объем дополнительных фидуциарных средств обращения, который предназначался для уравновешивания возросшего спроса, пошел на инвестиционные кредиты[739].

Заштрихованная зона С (площадь которой равна площади В) соответствует той части новых фидуциарных средств, которую конечные держатели тратят на товары, ближайшие к потребительским. Производственная структура возвращается к пропорциям, представленным на рис. 8–1, но только посредством неизбежной и болезненной коррекции, описанной австрийской теорией экономического цикла. Эту коррекцию не способна предотвратить, как мы сейчас видели, никакая система свободной банковской деятельности. Таким образом, мы должны сделать вывод: несмотря на утверждение Селджина и Уайта[740], даже если экспансия фидуциарных средств обращения полностью соответствует предшествующему росту спроса на них, она все равно провоцирует типичный циклический эффект, предсказанный теорией фидуциарного (циркуляционного) кредита.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3 Последствия банковской кредитной экспансии, не обеспеченной увеличением сбережений: австрийская теория, или теория экономических циклов, основанная на фидуциарном кредите

3 Последствия банковской кредитной экспансии, не обеспеченной увеличением сбережений: австрийская теория, или теория экономических циклов, основанная на фидуциарном кредите В этом разделе мы рассмотрим воздействие, оказываемое банками на производственную структуру,

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком Эта глава посвящена теоретическому исследованию доводов, приводившихся на протяжении всей истории экономической мысли, «за» и «против» обеих систем – системы с центральным

2 Дискуссии между сторонниками центрального банка и свободной банковской деятельности

2 Дискуссии между сторонниками центрального банка и свободной банковской деятельности Изучение дискуссий XIX в. между сторонниками центрального банка и теми, кто отстаивал свободу банковской деятельности, следует начать с признания неоспоримой тесной связи, имевшейся

4 Критический обзор современной школы свободной банковской деятельности с частичным резервированием

4 Критический обзор современной школы свободной банковской деятельности с частичным резервированием В последние 20 лет наблюдается определенное возрождение доктрин старой банковской школы. Сторонники этих взглядов утверждают, что система свободной банковской

Вымывание денежного предложения из банковской системы

Вымывание денежного предложения из банковской системы Другая сложность связана с тем, что всякий раз, когда выдается кредит и создается (и затем снимается со счета) депозит, определенная доля денежного предложения вымывается из системы и оседает у людей, которые не

3 Последствия банковской кредитной экспансии, Не обеспеченной увеличением сбережений: австрийская теория, или теория экономических циклов, основанная на фидуциарном кредите

3 Последствия банковской кредитной экспансии, Не обеспеченной увеличением сбережений: австрийская теория, или теория экономических циклов, основанная на фидуциарном кредите В этом разделе мы рассмотрим воздействие, оказываемое банками на производственную структуру,

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком Эта глава посвящена теоретическому исследованию доводов, приводившихся на протяжении всей истории экономической мысли, «за» и «против» обеих систем — системы с центральным

2 Дискуссии между сторонниками центрального банка и свободной банковской деятельности

2 Дискуссии между сторонниками центрального банка и свободной банковской деятельности Изучение дискуссий XIX в. между сторонниками центрального банка и теми, кто отстаивал свободу банковской деятельности, следует начать с признания неоспоримой тесной связи, имевшейся

Аргументы Парнелла в защиту свободной банковской деятельности и ответ Мак-Куллоха и Лонгфилда

Аргументы Парнелла в защиту свободной банковской деятельности и ответ Мак-Куллоха и Лонгфилда В наши намерения не входит давать исчерпывающее изложение всей проблематики, касающейся соотношения между школой свободной банковской деятельности и школой центрального

Позиция теоретиков денежной школы — сторонников свободной банковской деятельности

Позиция теоретиков денежной школы — сторонников свободной банковской деятельности Теоретики денежной школы оказались не способны понять тождественность экономических последствий использования банковских вкладов, с одной стороны, и банкнот — с другой. По этой

(в) Система свободной банковской деятельности с частичным резервированием

(в) Система свободной банковской деятельности с частичным резервированием Третья и последняя система, которую мы должны исследовать в свете теоремы о невозможности социализма, — привилегированная банковская система свободной банковской деятельности (т. е. без

4 Критический обзор современной школы свободной банковской деятельности с частичным резервированием

4 Критический обзор современной школы свободной банковской деятельности с частичным резервированием В последние 20 лет наблюдается определенное возрождение доктрин старой банковской школы. Сторонники этих взглядов утверждают, что система свободной банковской

Способность свободной банковской системы с частичным резервированием расширять кредит в одностороннем порядке

Способность свободной банковской системы с частичным резервированием расширять кредит в одностороннем порядке Способность банковской системы, построенной на началах частичного резервирования и оперирующей в условиях свободы банковской деятельности, запускать

Проблема исторических примеров свободной банковской деятельности

Проблема исторических примеров свободной банковской деятельности Авторы новой банковской школы уделяют значительное внимание историческим исследованиям. С их помощью они рассчитывают подкрепить свои теоретические положения о способности системы свободной

Обязательства всех участников системы свободной банковской деятельности соблюдать традиционные принципы права и юридические правила, в частности, поддерживать 100 %-ный коэффициент резервирования по вкладам до востребования

Обязательства всех участников системы свободной банковской деятельности соблюдать традиционные принципы права и юридические правила, в частности, поддерживать 100 %-ный коэффициент резервирования по вкладам до востребования Нам осталось добавить весьма немногое к

ЛЕКЦИЯ № 12. Теория общего экономического равновесия

ЛЕКЦИЯ № 12. Теория общего экономического равновесия 1. Модель общего равновесия, включающая производство; проблема существования решения и процесс «tatonnement» Модель общего равновесия Леона Вальраса (1834 – 1910) включает производство при определенном объеме факторов,