4 Критический обзор современной школы свободной банковской деятельности с частичным резервированием

4 Критический обзор современной школы свободной банковской деятельности с частичным резервированием

В последние 20 лет наблюдается определенное возрождение доктрин старой банковской школы. Сторонники этих взглядов утверждают, что система свободной банковской деятельности с частичным резервированием не только порождает меньше искажений экономического развития и кризисов, но и способна со временем совершенно нейтрализовать эти проблемы. Поскольку эти теоретики строят свои рассуждения на базе различных вариантов аргументации старой банковской школы, одни более изощренно, другие менее, мы будем называть всю группу этих авторов «новой банковской школой» или «современной школой свободной банковской деятельности, выступающей за частичное резервирование». Эта школа представляет собой любопытный альянс ученых[735], среди которых есть даже представители австрийской школы. Последние (к ним принадлежат Лоренс Уайт[736], Селджин[737], с недавних пор Хорвиц[738]), как нам кажется, упустили из виду некоторые аспекты денежной теории Мизеса и Хайека, а также австрийскую теорию капитала и австрийскую теорию экономического цикла. К новой банковской школе свободной банковской деятельности относятся также представители английской субъективной школы (Кевин Д?уд[739]) и теоретики, стоящие на монетаристских позициях, такие как Глэснер[740], Йигер[741] и Тимберлейк[742]. Даже Милтон Фридмен[743], которого нельзя считать представителем этой школы, постепенно склоняется к принятию их взглядов, в особенности после того, как он не смог убедить руководителей центральных банков взять на вооружение его знаменитое денежное правило.

Современные сторонники частичного резервирования из числа теоретиков свободной банковской деятельности развивают теоретическую концепцию «денежного равновесия». В основании их теорий лежат типичные элементы монетаризма и кейнсианства[744]. Они стремятся показать, что частичное резервирование при свободе банковской деятельности обеспечит подстройку количества создаваемых фидуциарных средств обращения (банкнот и депозитов) к общественному спросу. Они утверждают, что свободная банковская деятельность с частичным резервированием не только может сохранить «денежное равновесие» лучше альтернативных систем, но и способна эффективно приспосабливать предложение денег к спросу на них.

Этот аргумент, если охарактеризовать его в двух словах, отсылает к гипотетическим результатам увеличения спроса экономических агентов на фидуциарные средства обращения в предположении, что ресурсы металлических денег в банковской системе остаются постоянными. Как полагают теоретики, в этих условиях интенсивность, с которой держатели фидуциарных средств обращения обменивают их на металл, должна падать. Резервы увеличатся, и банкиры, полагаясь на это увеличение и стремясь получить дополнительную прибыль, расширят кредит, выпустят дополнительные банкноты и создадут дополнительные депозиты. Таким образом, увеличение предложения фидуциарных средств обращения будет стремиться соответствовать предшествующему увеличению спроса. При падении спроса на фидуциарные средства обращения будет происходить обратный процесс: экономические агенты начнут изымать из банков все большие объемы резервного металла, стремясь отделаться от фидуциарных средств обращения. Банки обнаружат, что им угрожает потеря платежеспособности, и будут обязаны ужесточить выдачу кредитов, уменьшить объемы эмиссии банкнот и создания депозитов. Таким образом, уменьшение предложения фидуциарных средств обращения последует за уменьшившимся перед этим спросом на них[745].

Теория денежного равновесия, очевидно, представляет собой эхо «закона возврата», сформулированного Фуллартоном, и в особенности аргументацию старой банковской школы, ссылавшуюся на «потребности торговли». Согласно этой аргументации создание частными банками фидуциарных средств обращения не наносит ущерба, если оно соответствует «потребностям» делового оборота. Эти аргументы в более ясной форме воспроизведены «новой» теорией «денежного равновесия», в соответствии с которой создание банками фидуциарных средств обращения посредством эмиссии банкнот и создания депозитов не генерирует экономических циклов, если оно следует за увеличением спроса на эти инструменты. Хотя в зачаточной форме этот обновленный аргумент о «потребностях торговли» был выдвинут Лоренсом Уайтом в его книге о свободной банковской деятельности в Шотландии[746], честь теоретического обоснования принадлежит одному из его самых заметных студентов – Джорджу Селджину. Давайте теперь критически проанализируем теорию «денежного равновесия» Селджина, или, называя ее иначе, новую версию одной из доктрин старой банковской школы.

Ошибочные основания анализа: спрос на фидуциарные средства обращения как экзогенная переменная

Исследование Селджина основывается на предположении, согласно которому спрос на деньги в форме фидуциарных средств обращения представляет собой экзогенную переменную для изучаемой системы. Эта переменная изменяется с изменениями желаний экономических агентов, а главной задачей свободной банковской деятельности является согласование эмиссии банкнот и создания депозитов с изменениями спроса на них[747]. Однако указанный спрос не является экзогенным по отношению к этой системе, а эндогенно определяется ею.

Далеко не случаен тот факт, что теоретики свободной банковской деятельности с частичным резервированием начинают свой анализ с рассмотрения неких более или менее мистических изменений спроса на фидуциарные средства обращения. Они пренебрегают объяснением происхождения, или этиологии, этих изменений[748]. Похоже, что эти теоретики поняли, что экономисты австрийской школы, рассмотрев процесс со стороны предложения денег, убедительно показали, что кредитная экспансия вносит серьезные искажения в экономику. Один этот факт служит оправданием для того, чтобы иметь устойчивую денежную систему[749], способную предотвращать кредитную экспансию и сжатие кредита, типичные для любой банковской системы с частичным резервированием. Таким образом, со стороны предложения, кажется, молчаливо признается обоснованность теоретических аргументов в поддержку относительно неэластичной денежной системы, такой как чистый золотой стандарт в сочетании с требованием к банкам иметь 100 %-ные резервы при эмиссии банкнот и депозитных операций с депозитами[750]. Следовательно, если сторонники новой банковской школы хотят обосновать систему свободной банковской деятельности с частичным резервированием, при которой возможны сильные двусторонние колебания в предложении денег, состоящих при этой системе из фидуциарных средств обращения, то они должны рассматривать спрос как нечто независимое – в надежде показать, что колебания в предложении денег (неизбежные при частичном резервировании) соответствуют предшествующим изменениям спроса. Тогда колебания предложения можно трактовать как восстановление гипотетического состояния «денежного равновесия», существовавшего первоначально.

Рост предложения денег в форме кредитной экспансии искажает производственную структуру и порождает экономический бум, который сменяется спадом. На этих стадиях цикла имеют место значительные колебания спроса на деньги и фидуциарные средства обращения. Однако этот процесс запускается не автономными изменениями спроса на фидуциарные средства обращения, как полагают теоретики новой банковской школы, а манипуляциями их предложением. До той или иной степени эти манипуляции путем расширения кредита производятся при любой банковской системе, основанной на частичном резервировании.

Верно, что если банковская система состоит из множества независимых банков, не поддерживаемых центральным банком, то кредитная экспансия будет прекращаться намного раньше, чем в условиях, когда сам центральный банк организует широкую кредитную экспансию и использует свою ликвидность для помощи банкам, которым угрожает банкротство. Первым этот аргумент в поддержку свободной банковской деятельности сформулировал Парнелл, а Мизес позже определил его как «второй наилучший»[751]. Однако одно дело утверждать, что при полностью свободной банковской системе кредитная экспансия будет прекращаться раньше, чем при существующей, и совершенно другое дело говорить, что кредитная экспансия, порождаемая свободной банковской системой с частичным резервированием, никогда не искажает производственную структуру, поскольку состояние предполагаемого «денежного равновесия» всегда стремится установиться вновь. На самом деле Мизес весьма недвусмысленно отвергает саму суть современной теории денежного равновесия. Он пишет: «Понятие “нормальной” кредитной экспансии абсурдно. Выпуск в обращение дополнительных инструментов, не имеющих покрытия, вне зависимости от их количества всегда приводит к изменениям в структуре цен, описание которых является задачей теории циклов производства»[752].

Главный порок теории «денежного равновесия» Селджина состоит в игнорировании того факта, что предложение фидуциарных средств обращения в значительной мере создает спрос на них самих. Иными словами, современная теория свободной банковской деятельности содержит фундаментальную ошибку старой банковской школы, заключающуюся, как установил Мизес, в непонимании того, что общественный спрос на кредиты зависит именно от склонности банков к кредитованию. Те банкиры, которые вначале проявляют самонадеянность, не думая о своей платежеспособности в будущем, оказываются в состоянии расширить кредит и выпустить на рынок новые фидуциарные средства обращения, просто понизив ставку процента, которую они запрашивают за созданные ими новые деньги, и ослабив обычные условия предоставления кредитов[753]. Таким образом, в противоречии с допущениями Селджина и других теоретиков этой школы банкиры могут инициировать кредитную экспансию и в условиях свободы банковской деятельности, если по каким-то причинам они проигнорируют проблему своей платежеспособности. Причем независимо от того, имело место предшествующее повышение спроса на фидуциарные средства обращения или нет. Действие другого фактора объясняет причину, по которой в период продолжающейся экспансии увеличение объема депозитов (создаваемых в рамках кредитной экспансии) стимулирует спрос на фидуциарные средства обращения. Все экономические агенты, еще не осознавшие факт начала инфляции из-за идущего расширения кредита и поэтому не понимающие, что этот процесс обернется снижением относительной покупательной способности денег и экономическим спадом, заметив, что цены на одни товары и услуги растут быстрее, чем на другие, будут ожидать, что эти цены вернутся к своему «нормальному» уровню. При этом с высокой долей вероятности они решат увеличить свой спрос на фидуциарные средства обращения. Вновь процитируем Мизеса: «Первый этап инфляционного процесса может длиться долгие годы. В это время цены на многие товары и услуги еще не приведены в соответствие с изменившимся денежным отношением. В стране еще существуют люди, пока не осознавшие, что они столкнулись с ценовой революцией, которая в конечном счете приведет к значительному росту всех цен, хотя степень этого роста не будет одинаковой для различных товаров и услуг. Они еще считают, что когда-нибудь цены понизятся. В ожидании этого момента они ограничивают покупки и соответственно наращивают остатки наличности»[754].

В условиях свободы банковской деятельности с частичным резервированием банки способны не только в одностороннем порядке развязывать кредитную экспансию. В течение довольно долгого времени увеличившееся в результате их действий предложение фидуциарных средств обращения (которое всегда может быть размещено на рынке с помощью снижения процентной ставки) имеет тенденцию создавать будущий спрос на них. Спрос будет расти до тех пор, пока публика слегка не поумерит свой нереалистический оптимизм, начав с недоверием относиться к экономическому «эльдорадо» и подозревать, что дело обернется общим ростом цен, после чего последует кризис и глубокий экономический спад.

Мы утверждаем, что причина изменений в денежной сфере находится на стороне предложения. Банки, работающие в системе свободной банковской деятельности, способны манипулировать денежным предложением. Соответствующая эмиссия фидуциарных средств обращения в краткосрочном и среднесрочном периодах создает свой собственный спрос на деньги. Если вышеприведенные рассуждения верны, то Селджин грубо ошибается, полагая, что предложение фидуциарных средств обращения является просто реакцией на экзогенные изменения спроса. В действительности спрос на эти инструменты по прошествии более или менее продолжительного периода времени подстраивается под увеличение предложения, которое банки организуют в форме кредитов[755].

Способность свободной банковской системы с частичным резервированием расширять кредит в одностороннем порядке

Способность банковской системы, построенной на началах частичного резервирования и оперирующей в условиях свободы банковской деятельности, запускать кредитную экспансию без всякой связи с предшествующим увеличением спроса на фидуциарные средства обращения обусловлена целым рядом обстоятельств.

Во-первых, необходимо отметить, что анализ денежного равновесия, осуществляемый теоретиками современной свободной банковской школы, наталкивается на те же ограничения, что и традиционные неоклассические исследования, как в микро-, так и в макроэкономическом контексте. Они работают лишь с конечными состояниями общественного процесса (денежное равновесие), к которым – предположительно – приводит рациональное, максимизирующее поведение экономических агентов (в данном случае – частных банкиров). В отличие от этого, австрийская школа делает упор не на состоянии равновесия, а на динамических процессах, связанных с предпринимательством. Каждый предпринимательский акт координирует и устанавливает тенденцию к равновесию, которое, тем не менее, никогда не достигается, поскольку в ходе этого самого процесса обстоятельства изменяются, а предприниматели своими действиями создают новую информацию для всех участников. Таким образом, рассматривая экономику с точки зрения динамики, мы не можем принять статическую модель, подобную модели денежного равновесия, в которой постулируется мгновенное достижение соответствия между спросом на фидуциарные средства обращения и их предложением.

В реальной жизни каждый банкир, руководствуясь своей интуицией и предпринимательской креативностью, субъективно интерпретирует информацию, получаемую от внешнего мира. Эта субъективность двоякого рода – она касается и степени оптимизма, с которым он оценивает течение дел в экономике, и уровня резервов, который он считает «благоразумным» иметь, имея в виду поддержание платежеспособности своего банка. Таким образом, каждый банкир, действуя в условиях неопределенности, каждый день принимает решение об объеме эмиссии фидуциарных средств обращения. Очевидно, что в ходе вышеописанного предпринимательского процесса банкиры совершат множество ошибок в виде инициируемой ими эмиссии фидуциарных средств обращения, что исказит производственную структуру. Разумеется, этот процесс предполагает тенденцию к выявлению и устранению ошибок. Но это возможно только спустя какое-то время, и продолжительность этого периода меняется от случая к случаю. Таким образом, некоего ущерба для реальной производственной структуры избежать нельзя. С учетом того, что, как было установлено в предыдущем параграфе, предложение фидуциарных средств обращения стремится породить свой собственный спрос, становится понятно, насколько нереалистично предполагать, что свободная банковская система с частичным резервированием (да и любой другой рынок) способна достичь искомого теоретиками состояния «денежного равновесия». Ведь в лучшем случае частные банкиры будут пытаться методом проб и ошибок привести свое предложение фидуциарных средств обращения в соответствие со спросом на них. Со спросом, который неизвестен банкирам и который к тому же изменяется в ответ на каждое изменение предложения! Следовательно, ученые могут сколько угодно спорить о том, приведет процесс предпринимательской координации к установлению желанного «денежного равновесия», достижимого банкирами, или нет, но они не могут отрицать ни того, что в ходе этого процесса будет совершено бессчетное количество предпринимательских ошибок в виде неоправданных эмиссий фидуциарных средств обращения, ни того, что эти ошибки неизбежно будут оказывать влияние на производственную структуру, провоцируя экономические кризисы и спады, в полном соответствии с австрийской теорией экономического цикла[756].

Во-вторых, небольшая или значительная группа частных банкиров может коллективно организовать кредитную экспансию фидуциарных средств обращения или решить объединиться для того, чтобы совместно использовать имеющиеся у них резервы и лучше «управлять» ими. Таким образом, возрастут их возможности расширять кредит и увеличивать прибыль[757]. Если теоретики свободной банковской деятельности с частичным резервированием не захотят запретить такой способ действий (в чем имеются сильные сомнения), его очевидным результатом станет кредитная экспансия с последующим экономическим спадом. Можно указать на то, что такое согласованное коллективное расширение кредита стремится к самокоррекции, поскольку, как пишет Селджин, совокупное увеличение межбанковского клиринга увеличивает расхождение клиринга между дебетом и кредитом системы[758]. Однако, даже если оставить в стороне допущение Селджина, согласно которому общий объем резервов металла в банковской системе остается постоянным, и не обращать внимания на сомнения многих авторов в эффективности механизма, предложенного Селджином[759], и в порядке дискуссии согласиться, что Селджин прав, все равно его схема остается весьма уязвимой. Дело в том, что процесс балансировки никогда не является ни совершенным, ни мгновенным. Поэтому согласованная кредитная экспансия и банковские слияния могут оборачиваться значительным увеличением предложения фидуциарных средств обращения, запускающим процессы, которые приводят в действие экономический цикл.

И, наконец, в-третьих, при каждом увеличении общего запаса металлических денег (золота) в банках, который банкиры держат в качестве «разумного» резерва, свободная банковская система с частичным резервированием будет стимулировать увеличение эмиссии фидуциарных средств обращения, не соответствующее предшествующему росту спроса. Напомним, что мировой запас золота прирастает в среднем на 1–5 % в год[760] – вследствие роста мировой добычи золота. Уже одно это обстоятельство само по себе позволяет частным банкам эмитировать новые фидуциарные средства обращения с темпом от 1 до 5 % в год вне всякой связи со спросом на них (и такой способ создания новых денег означает кредитную экспансию с последующим экономическим спадом)[761].

Итак, масштабный (фидуциарный) инфляционный процесс[762] и наступление разрушительных экономических спадов[763] могут происходить в любой банковской системе, организованной на началах свободы банковской деятельности и частичного резервирования.

Теория «денежного равновесия» в доктрине свободной банковской деятельности основывается исключительно на макроэкономическом анализе

Необходимо отметить, что современные теоретики свободной банковской деятельности игнорируют микроэкономические последствия увеличения и уменьшения предложения фидуциарных средств обращения, инициируемых банковской системой. Иными словами, согласимся, в порядке дискуссии, с тем, что корень зла заключается, как полагают эти теоретики, в непредсказуемых колебаниях спроса на фидуциарные средства обращения; очевидно, что и в этом случае их предложение, создаваемое банками якобы для удовлетворения изменяющегося спроса, не достается немедленно именно тем агентам, которые изменили свои оценки ценности обладания новыми фидуциарными средствами обращения. Напротив, это предложение «втекает» на рынок в совершенно определенных точках и абсолютно определенным образом – в виде кредитов, предоставляемых по пониженной процентной ставке бизнесменам и инвесторам, которые вкладывают их в новые более капиталоемкие инвестиционные проекты, что искажает производственную структуру.

Таким образом, неудивительно, что современные теоретики свободной банковской деятельности игнорируют австрийскую теорию цикла – ведь эта теория не подходит к их способу анализировать эмиссию фидуциарных средств обращения в свободной банковской системе с частичным резервированием. Они вынуждены искать прибежища исключительно в макроэкономических построениях (монетаристских или кейнсианских, смотря по обстоятельствам). В лучшем случае их инструментарий ограничивается такими концепциями, как уравнение обмена или «общий уровень цен». Эти концепции способны только скрывать микроэкономические феномены, действительно важные для понимания (например, изменения относительных цен и процессы нарушения межвременной согласованности действий экономических агентов), которые возникают в экономике при кредитной экспансии и росте количества фидуциарных средств обращения.

В рамках нормального рыночного процесса изменения в предложении потребительских благ соответствуют – в тенденции – изменениям спроса на них. Новые товары достаются именно тем потребителям, субъективные оценки которыми этих товаров повысились. Однако, если принять во внимание вновь созданные фидуциарные средства обращения, ситуация меняется радикальным образом. Дополнительные объемы этих средств никогда немедленно и непосредственно не попадают в карманы экономических агентов, спрос которых на эти средства увеличился. Вместо этого мы имеем длительный и сложный, распределенный во времени процесс транзита этих средств. В ходе этой – транзитной – фазы дополнительный объем фидуциарных средств вначале попадает в руки множества других экономических агентов, искажая всю производственную структуру.

Когда банкиры создают новые фидуциарные средства, они не направляют их сразу тем экономическим агентам, которые хотели бы их иметь в наибольшей степени. Наоборот, банкиры предоставляют кредиты тем предпринимателям, которые, получив новые деньги, вкладывают их безотносительно к той пропорции, в которой конечные получатели этих средств распределили бы их между потреблением и сбережениями или инвестициями. Поэтому весьма вероятно, что часть дополнительных фидуциарных средств (предположительно эмитированная в ответ на увеличившийся спрос) может быть в конце концов потрачена на потребительские блага, подняв тем самым их относительные цены. Мы видели (см. главу 7), что, согласно Ф. Хайеку, «до тех пор пока какая-то часть дополнительного дохода созданного таким образом тратится на потребительские блага (т. е. если он сберегается не весь), цены на потребительские блага постоянно должны расти быстрее, чем растут цены на факторы производства. А это, как теперь стало понятным, не может продолжаться без последствий для относительных цен на все возможные виды факторов и способов производства, которые будут представляться прибыльными»[764]. Хайек проясняет свою позицию: «Наш анализ применим в тех случаях, когда при увеличении дохода в результате инвестиций часть дополнительного дохода, которая направляется на потребительские товары в течение какого-либо периода времени, больше, чем величина, на которую благодаря новым инвестициям вырос объем производства потребительских товаров за тот же период. И совершенно естественно ожидать, что в сбережения будет направлена лишь небольшая часть нового дохода [созданного кредитной экспансией. – У. де С.], безусловно, не равная объему новых инвестиций, поскольку это означало бы сбережение практически всего дохода, полученного за счет новых инвестиций»[765].

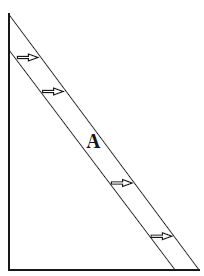

Для построения графической иллюстрации нашего аргумента предположим, что спрос на фидуциарные средства обращения повышается, а пропорция, с которой экономические агенты хотят потреблять и инвестировать, остается неизменной[766]. В этих условиях экономические агенты должны уменьшить денежный спрос на потребительские блага, продать облигации и другие финансовые активы и в особенности реинвестировать меньшее количество денег в различные стадии производственного процесса, пока не смогут накопить повышенные объемы банковских вкладов, которые они хотят держать. Вследствие этого, если предположить, что общественная норма временн?го предпочтения не изменилась, и если использовать упрощенную версию рисунка с треугольником, который мы использовали в главе 5, то мы увидим, что на рис. 8–1 увеличение спроса на фидуциарные средства обращения сдвигает гипотенузу треугольника влево. Этот сдвиг отражает падение денежного спроса на потребительские и инвестиционные товары, поскольку отношение одного к другому (или временн?е предпочтение) не менялось. На этом рисунке новый спрос экономических агентов на фидуциарные средства обращения (или спрос на их «тезаврацию») представлен площадью А (см. рис. 8–1).

Денежный спрос на потребительские блага

Рис. 8-1

Фундаментальный вывод теории денежного равновесия в свободной банковской системе с частичным резервированием состоит в том, что банки ответят на это повышение спроса на фидуциарные средства обращения их эмиссией в объеме, равном дополнительному спросу (представленному площадью А). Производственная структура останется при этом неискаженной (см. рис. 8–2).

Рис. 8–2

Рис. 8–3

Рис. 8-4

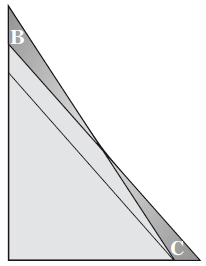

Однако следует напомнить о том, что банки не передают созданные ими новые фидуциарные средства их конечным владельцам (т. е. тем экономическим владельцам, чей спрос на фидуциарные средства обращения увеличился на величину, равную площади А на рис. 8–1). Напротив, кредиты предоставляются предпринимателям, которые направляют их на покупку инвестиционных благ, инициируя тем самым сдвиг к более капиталоемкой производственной структуре, как это изображено на рис. 8–3.

Но складывающаяся в результате более капиталоемкая производственная структура не может поддерживаться в этом состоянии в течение длительного периода, потому что, когда новые фидуциарные средства достигнут своих конечных владельцев (т. е. тех, кто накапливает нужные им банковские деньги в размерах, соответствующих площадью А на рис. 8–1), они будут тратить их (в соответствии с нашим условием о неизменности временн?го предпочтения) на потребительские и инвестиционные товары в соответствии с пропорцией рис. 8–1 и 8–2. Если наложить рис. 8–3 на рис. 8–2 (см. рис. 8–4), искажение производственной структуры становится наглядным. Заштрихованная зона B соответствует инвестиционным проектам, ошибочно начатым предпринимателями.

Ошибочно – потому что весь эмитированный банками объем дополнительных фидуциарных средств обращения, который предназначался для уравновешивания возросшего спроса, пошел на инвестиционные кредиты[767]. Заштрихованная зона С (площадь которой равна площади В) соответствует той части новых фидуциарных средств, которую конечные держатели тратят на товары, ближайшие к потребительским. Производственная структура возвращается к пропорциям, представленным на рис. 8–1, но только посредством неизбежной и болезненной коррекции, описанной австрийской теорией экономического цикла. Эту коррекцию не способна предотвратить, как мы сейчас видели, никакая система свободной банковской деятельности. Таким образом, мы должны сделать вывод: несмотря на утверждение Селджина и Уайта[768], даже если экспансия фидуциарных средств обращения полностью соответствует предшествующему росту спроса на них, она все равно провоцирует типичный циклический эффект, предсказанный теорией фидуциарного (циркуляционного) кредита.

Смешение понятия сбережений с понятием спроса на деньги

Стремление сохранить хотя бы суть старой доктрины «потребностей торговли» и попытка показать, что свободная банковская деятельность с частичным резервированием не запускает экономический цикл, привела Джорджа Селджина к необходимости отстаивать тезис, близкий к тому, который Джон Мейнард Кейнс выдвинул в отношении банковских вкладов. Напомним, что, согласно Кейнсу, все, кто держит дополнительные деньги, полученные в виде кредита, осуществляют «сбережение»: «Дополнительные сбережения, возникающие из таких решений, носят ничуть не менее “подлинный” характер, чем любые другие сбережения. Разумеется, никого нельзя заставить держать дополнительные средства, соответствующие новому банковскому кредиту, в форме наличных денег, если только он сам по своему усмотрению не предпочтет хранить именно деньги, а не богатство в другой форме»[769].

Позиция Джорджа Селджина совпадает с позицией Кейнса. Селджин считает, что спрос населения на остатки наличности в форме банкнот и депозитов отражает желание предоставлять краткосрочные ссуды на эту сумму посредством банковской системы. Он пишет: «Держать деньги в составе своих активов (inside money) – это то же самое, что осуществлять добровольные сбережения… Когда банк увеличивает свои обязательства в процессе предоставления новых ссуд и инвестиций, то конечными заемщиками являются именно держатели этих обязательств, а то, что они предоставляют в качестве ссуд, является реальными ресурсами, которыми они могли бы воспользоваться, если бы вместо того, чтобы держать в денежной форме, они бы их потратили. Когда имеет место подобное увеличение или сокращение банковских обязательств, которое в каждый момент времени соответствует изменению спроса на денежные активы (inside money), объем реального капитала, предоставленного банками заемщикам, равен объему средств, добровольно предоставленных банкам их клиентурой. В этих условиях банки играют роль простых посредников по передаче ссудных фондов»[770].

Тем не менее вполне возможен вариант, когда публика одновременно увеличивает и свои остатки фидуциарных средств обращения, и спрос на потребительские товары и услуги. Это будет тогда, когда люди решат сократить свои инвестиции, потому что экономические агенты могут использовать свои денежные остатки любым из следующих трех способов: (а) потратить их на приобретение потребительских товаров и услуг; (б) инвестировать и, наконец, (в) держать их в форме остатков денежной и фидуциарной наличности. Этими способами спектр возможностей исчерпывается. Так что мы не можем заключить, как это делает Селджин, что любые остатки наличности эквивалентны «сбережениям», поскольку рост остатков фидуциарной наличности вполне может быть следствием уменьшения инвестиций (например, в форме продажи ценных бумаг на фондовом рынке). В последнем случае сбережения сократятся, а остатки фидуциарной наличности вырастут. Таким образом, отождествление любого увеличения остатков фидуциарных средств обращения со сбережениями является некорректным.

Считать, как это делает Селджин, что «каждый держатель [банковских] обязательств до востребования, выпущенных банком в рамках свободной банковской деятельности, предоставляет банку заем в размере своего остатка»[771], это то же самое, что признавать, что любое создание денег в форме депозитов или банкнот, осуществляемое в рамках свободной банковской деятельности с частичным резервированием, в конечном счете равносильно апостериорному предоставлению займа банку на всю созданную сумму. В действительности банк генерирует кредиты из ничего и предоставляет дополнительные единицы покупательной способности предпринимателям. Последние получают их вне всякой связи с действительными намерениями всех других экономических агентов относительно потребления и сбережений, что обнаруживается, когда эти другие агенты становятся конечными держателями фидуциарных средств обращения, созданных банками. Следовательно, весьма возможно, что при неизменном общественном временн?м предпочтении (которое определяет пропорцию между потреблением и инвестициями) новые фидуциарные средства, созданные банком, будут увеличивать расходы на потребительские товары и услуги, увеличивая относительные цены на этот тип благ.

Теоретики свободы банковской деятельности с частичным резервированием обычно трактуют любую эмитированную банкноту или созданный депозит как «финансовый актив», соответствующий кредиту. С юридической точки зрения такое отождествление порождает серьезные проблемы, разобранные нами в первых трех главах книги. С экономической точки зрения ошибка этих теоретиков коренится в их трактовке денег как «финансового актива», представляющего собой добровольные сбережения экономического агента, который «ссудил» настоящие блага в обмен на будущие[772]. Но деньги сами по себе уже являются настоящим благом![773] Обладание остатками наличности (или депозитом) ничего не сообщает о пропорциях, в которых экономический агент хочет потреблять и инвестировать. Но увеличение и уменьшение остатков наличности полностью согласовано с различными комбинациями одновременных увеличений и уменьшений пропорции, в которой он потребляет и инвестирует. В действительности остатки его фидуциарной наличности могут увеличиваться одновременно с ростом его расходов на потребительские блага только при условии, что он осуществит деинвестирование какой-то части ресурсов, которые он сберег и инвестировал ранее. Как показал Ганс-Герман Хоппе, предложение и спрос на деньги определяет их цену, или их покупательную способность, тогда как спрос и предложение «настоящих благ» в обмен на «будущие блага» определяет ставку процента, или общественную норму временн?го предпочтения и общий объем сбережений и инвестиций[774].

Сбережения всегда требуют, чтобы экономический агент уменьшил свое потребление (т. е. пожертвовал им), высвобождая тем самым реальные блага. Сбережения не образуются вследствие простого увеличения количества денежных единиц. Если новые деньги не тратятся немедленно на потребительские блага, это вовсе не означает возникновения сбережений. Селджин защищает эту позицию, когда он критикует Махлупа[775], который пишет, что экспансионистское предоставление ссуд создает покупательную способность, которую никто предварительно не изымал из потребления, т. е. не сберегал. Чтобы кредит не искажал производственную структуру, он – рассуждая логически – должен происходить из предварительно сделанных сбережений, которые обеспечили бы необходимые настоящие блага, фактически сбереженные инвестором. Если такого отказа от потребления не произошло, а инвестиции финансируются искусственно созданным кредитом, то производственная структура неизбежно подвергается искажению, даже если объем вновь созданных фидуциарных средств обращения соответствует предшествующему росту спроса на них. Поэтому Селджин вынужден переопределять понятия сбережений и создания кредита. Он утверждает, что сбережения создаются самим фактом создания новых фидуциарных средств обращения и в самый момент их создания при условии, что их начальный держатель может свободно решать, потратить их на потребительские блага или нет. Это позволяет ему также защищать тезис о том, что кредитная экспансия не генерирует экономического цикла, если она соответствует предшествующему росту спроса на фидуциарные средства обращения. Короче говоря, этот аргумент эквивалентен давно отвергнутому (как мы установили это в главе 7) аргументу Кейнса.

Создание фидуциарных средств обращения имеет еще одно следствие. Оно увеличивает предложение денег и снижает тем самым их покупательную способность. Это тот способ, которым банки коллективно «экспроприируют» ценность денежных единиц, принадлежащих гражданам. При этом указанная «экспроприация» практически не замечается, поскольку она не воспринимается непосредственно органами чувств. Как плохая шутка звучит утверждение, что экономический агент, у которого таким образом изымают деньги, на самом деле (добровольно?) осуществляет сбережения. Неудивительно, что эта доктрина защищается такими авторами, как Кейнс, Тобин, Пойнтдекстер, и всеми теми, кто оправдывает инфляционизм, кредитную экспансию и «эвтаназию рантье» ради того, чтобы активная экономическая политика агрессивно впрыснула бы в экономику «достаточный» объем «агрегированного спроса». Что на самом деле удивительно, так это то, что такие авторы, как Селджин и Хорвиц, принадлежащие (или по крайней мере принадлежавшие) к австрийской школе и которые поэтому могли бы быть более осведомленными о соответствующей опасности, не нашли ничего лучше, как прибегнуть к аргументации этого сорта, чтобы оправдать свою систему «свободной банковской деятельности с частичным резервированием»[776].

Проблема исторических примеров свободной банковской деятельности

Авторы новой банковской школы уделяют значительное внимание историческим исследованиям. С их помощью они рассчитывают подкрепить свои теоретические положения о способности системы свободной банковской деятельности предотвращать чередование экономических бумов и спадов благодаря механизму «денежного равновесия». Однако имеющиеся эмпирические исследования пока не нацелены на поиски ответов на вопрос, предотвращает ли свободная банковская деятельность кредитную экспансию, искусственные бумы и спады в экономике. Вместо этого исследователи сосредоточили свое внимание на выяснении того, являются банковские кризисы и набеги вкладчиков более или менее частыми и болезненными при этой системе по сравнению с банковской системой с центральным банком (что очевидно представляет собой поиски ответа на другой вопрос)[777].

В одном из исследований Джордж Селджин рассматривает случаи возникновения банковских паник в различных исторических системах свободной банковской деятельности. Они сопоставляются с набегами на банки, имевшими место в системах, контролируемых центральным банком. Селджин установил, что во втором случае банковские кризисы были более многочисленными и острыми[778]. Более того, центральным тезисом основной книги по свободной банковской деятельности в Шотландии (книга написана с позиций новой банковской школы) является утверждение, согласно которому шотландская банковская система, которая была «более свободной», чем английская, была и более «стабильной» и переживала меньше финансовых потрясений[779].

Однако, как указал Мюррей Ротбард, тот факт, что в Шотландии с ее свободой банковской деятельности в относительном выражении разорилось меньше банков, чем в Англии с ее центральным банком, не обязательно означает, что первая система имеет преимущества перед второй[780]. В действительности банкротства банков на практике предотвращались центральным банком, но с юридической точки зрения это не делает такую систему лучшей по сравнению со свободой банковской деятельности. Это делало ее только хуже. Ведь банкротства банков ни в коей мере не указывают на плохую работу системы. Наоборот, они говорят о том, что начался стихийный здоровый процесс, обратный тому, который был инициирован банковской практикой частичного резервирования, представляющей собой систему узаконенных привилегий и подрыв рыночного начала. Поэтому, если бы свободная банковская деятельность с частичным резервированием не сопровождалась регулярными банкротствами и приостановкой платежей, мы могли бы подозревать наличие некоего институционального фактора, который защищает банки от последствий практики частичного резервирования и играет тем самым роль, аналогичную той роли, которую играет центральный банк, выступая кредитором последней инстанции. В случае Шотландии банки настолько приучили публику использовать в сделках свои собственные банкноты, что практически никто не требовал погашения их золотом. Те клиенты, которые время от времени требовали в банковском окошке металл, обычно сталкивались с отказом и сильнейшим давлением со стороны своих банкиров, которые обвиняли их в нелояльности и угрожали трудностями при получении кредитов в будущем. Более того, как показал профессор Сидни Чекленд[781], шотландская система свободной банковской деятельности с частичным резервированием все же прошла через частые, сменяющие друг друга стадии кредитной экспансии и сжатия, которые породили экономические циклы в виде чередования подъемов и спадов в 1770, 1772, 1778, 1793, 1797, 1802–1803, 1809–1810, 1810–1811, 1818–1819, 1825–1826, 1836–1837, 1839 и 1845–1847 гг. Иными словами, даже если в Шотландии было относительно меньше банковских паник, чем в Англии, чередование бумов и спадов было одинаково суровым, и, несмотря на высоко превозносимую свободу банковской деятельности, Шотландия не избежала кредитной экспансии, искусственных бумов, за которыми следовал серьезный экономический спад[782].

Финансовая система Чили в XIX в. дает еще одну историческую иллюстрацию неспособности системы свободной банковской деятельности с частичным резервированием предотвратить искусственное расширение кредита и экономический спад. В первой половине XIX в. Чили не имела центрального банка и установила требование 100 %-ного резервирования для частных банков. В течение нескольких десятилетий граждане этой страны противостояли попыткам внедрить систему частичного резервирования. Все это время страна развивалась в условиях значительной экономической и финансовой стабильности. Ситуация начала меняться в 1853 г., когда чилийское правительство наняло Жана-Густава Курсель-Сенеля (1813–1892), одного из наиболее авторитетных французских теоретиков свободной банковской деятельности с частичным резервированием, на должность профессора экономики в Университете Сантьяго-де-Чили. Влияние Курсель-Сенеля на чилийскую экономическую политику во время его 10-летнего пребывания в стране было так велико, что в 1860 г. был принят закон, разрешавший свободную банковскую деятельность с частичным резервированием (без учреждения центрального банка). С этого момента традиционная чилийская финансовая стабильность уступила место периодам искусственной экспансии (основанной на выдаче новых кредитов), сменяющимся банкротствами банков и экономическими спадами. Несколько раз размен бумажных денежных знаков на металл приостанавливался – в 1865, 1867 и 1879 г. Начался период инфляции и серьезной экономической, финансовой и социальной нестабильности, до сих пор не стершийся из коллективной памяти чилийцев. Это объясняет, почему они и сегодня продолжают ассоциировать финансовые потрясения с экономическим либерализмом, который доктринерски проповедовал Курсель-Сенель[783].

Более того, тот факт, что появляются различные исторические исследования, которые указывают, что в свободной банковской системе возникает меньше банковских банкротств и кризисов, чем в системе с центральным банком, не означает, что первая система свободна от таких эпизодов. Селджин сам упоминает по крайней мере три тяжелых кризиса, разоривших свободные банковские системы: кризис 1797 г. в Шотландии, кризис 1837 г. в Канаде и кризис 1893 г. в Австралии[784]. Если Ротбард прав и в остальных случаях роль центрального банка до некоторой степени выполняли институциональные ограничения, то число банковских кризисов могло бы быть много большим, чем в отсутствие таких ограничений[785]. В любом случае мы не должны считать отсутствие банковских кризисов безусловным критерием, говорящим о том, что та или иная банковская система является наилучшей. В противном случае даже самые радикальные теоретики свободной банковской деятельности с частичным резервированием должны были бы признать, что наилучшей банковской системой является та, в которой требуется 100 %-ное резервирование, так как по определению это – единственная система, которая при любых обстоятельствах предотвращает случаи банковской паники[786].

Итак, исторический опыт не подтверждает тезиса современных теоретиков свободной банковской деятельности с частичным резервированием. Экспансия банковского кредита порождает циклы бумов и депрессий даже в наименее контролируемых банковских системах, которым не удается избежать банковских паник и банкротств. Признание этого факта заставляет некоторых представителей новой банковской школы, таких как Стивен Хорвиц, настаивать на том, что, даже если исторические свидетельства, противоречащие их концепции, и имеют некоторое значение, они не могут служить основанием для того, чтобы отвергнуть теорию, согласно которой свободная банковская деятельность с частичным резервированием порождает только благотворные последствия. Для того чтобы опровергнуть эту теорию, говорят они, необходимо использовать более строгие теоретические процедуры[787].

Игнорирование правовой аргументации

Теоретики банковской деятельности на началах частичного резервирования стремятся исключить из своих исследований юридические соображения. Не понимая, что исследование проблем банковского дела должно быть в значительной степени междисциплинарным, они не видят тесной теоретической и практической связи между юридическими и экономическими аспектами всех общественных процессов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком Эта глава посвящена теоретическому исследованию доводов, приводившихся на протяжении всей истории экономической мысли, «за» и «против» обеих систем – системы с центральным

1 Критический анализ банковской школы

1 Критический анализ банковской школы В этом разделе мы рассмотрим теоретические аргументы, которые приводились в защиту системы частичного резервирования ее сторонниками. Традиционно считается, что эти аргументы впервые появились в ходе дискуссии между

2 Дискуссии между сторонниками центрального банка и свободной банковской деятельности

2 Дискуссии между сторонниками центрального банка и свободной банковской деятельности Изучение дискуссий XIX в. между сторонниками центрального банка и теми, кто отстаивал свободу банковской деятельности, следует начать с признания неоспоримой тесной связи, имевшейся

4 Критический обзор современной школы свободной банковской деятельности с частичным резервированием

4 Критический обзор современной школы свободной банковской деятельности с частичным резервированием В последние 20 лет наблюдается определенное возрождение доктрин старой банковской школы. Сторонники этих взглядов утверждают, что система свободной банковской

5 Заключение. Ложная дискуссия между сторонниками центрального банка и адептами свободы банковской деятельности с частичным резервированием

5 Заключение. Ложная дискуссия между сторонниками центрального банка и адептами свободы банковской деятельности с частичным резервированием Традиционный подход к дискуссии между защитниками банковской деятельности с центральным банком и сторонниками свободной

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком

Глава 8 Теория свободной банковской деятельности и банковской системы с центральным банком Эта глава посвящена теоретическому исследованию доводов, приводившихся на протяжении всей истории экономической мысли, «за» и «против» обеих систем — системы с центральным

1 Критический анализ банковской школы

1 Критический анализ банковской школы В этом разделе мы рассмотрим теоретические аргументы, которые приводились в защиту системы частичного резервирования ее сторонниками. Традиционно считается, что эти аргументы впервые появились в ходе дискуссии между

2 Дискуссии между сторонниками центрального банка и свободной банковской деятельности

2 Дискуссии между сторонниками центрального банка и свободной банковской деятельности Изучение дискуссий XIX в. между сторонниками центрального банка и теми, кто отстаивал свободу банковской деятельности, следует начать с признания неоспоримой тесной связи, имевшейся

Аргументы Парнелла в защиту свободной банковской деятельности и ответ Мак-Куллоха и Лонгфилда

Аргументы Парнелла в защиту свободной банковской деятельности и ответ Мак-Куллоха и Лонгфилда В наши намерения не входит давать исчерпывающее изложение всей проблематики, касающейся соотношения между школой свободной банковской деятельности и школой центрального

Позиция теоретиков денежной школы — сторонников свободной банковской деятельности

Позиция теоретиков денежной школы — сторонников свободной банковской деятельности Теоретики денежной школы оказались не способны понять тождественность экономических последствий использования банковских вкладов, с одной стороны, и банкнот — с другой. По этой

Приложение теоремы о невозможности социализма к центральному банку и банковской системе с частичным резервированием

Приложение теоремы о невозможности социализма к центральному банку и банковской системе с частичным резервированием Одно из центральных утверждений этой книги состоит в том, что общая теорема о невозможности социализма и разработанный австрийской школой метод

(в) Система свободной банковской деятельности с частичным резервированием

(в) Система свободной банковской деятельности с частичным резервированием Третья и последняя система, которую мы должны исследовать в свете теоремы о невозможности социализма, — привилегированная банковская система свободной банковской деятельности (т. е. без

Способность свободной банковской системы с частичным резервированием расширять кредит в одностороннем порядке

Способность свободной банковской системы с частичным резервированием расширять кредит в одностороннем порядке Способность банковской системы, построенной на началах частичного резервирования и оперирующей в условиях свободы банковской деятельности, запускать

Теория «денежного равновесия» в доктрине свободной банковской деятельности основывается исключительно на макроэкономическом анализе

Теория «денежного равновесия» в доктрине свободной банковской деятельности основывается исключительно на макроэкономическом анализе Необходимо отметить, что современные теоретики свободной банковской деятельности игнорируют микроэкономические последствия

Проблема исторических примеров свободной банковской деятельности

Проблема исторических примеров свободной банковской деятельности Авторы новой банковской школы уделяют значительное внимание историческим исследованиям. С их помощью они рассчитывают подкрепить свои теоретические положения о способности системы свободной

5 Заключение Ложная дискуссия между сторонниками центрального банка и адептами свободы банковской деятельности с частичным резервированием

5 Заключение Ложная дискуссия между сторонниками центрального банка и адептами свободы банковской деятельности с частичным резервированием Традиционный подход к дискуссии между защитниками банковской деятельности с центральным банком и сторонниками свободной