Стихийная реакция рынка на кредитную экспансию

Стихийная реакция рынка на кредитную экспансию

Рассмотрим теперь микроэкономические факторы, обрывающие проявления неумеренного оптимизма и неустойчивой экономической экспансии, которые следуют за предоставлением банками кредитов, не обеспеченных предшествующих увеличением добровольных сбережений. Мы сможем полностью понять типично макроэкономические феномены (экономические кризисы, депрессию и безработицу), вернувшись к их микроэкономическим истокам. Сейчас мы исследуем, одну за другой, шесть микроэкономических причин обращения вспять бума, неизбежно провоцируемого кредитной экспансией.

1. Рост цены первичных средств производства.

Первый временный эффект кредитной экспансии состоит в увеличении относительной цены первичных средств производства (труда и природных ресурсов). Этот рост цен порождается двумя обособленными причинами, каждая из которых усиливает другую. С одной стороны, капиталисты различных стадий производственного процесса предъявляют повышенный спрос на первичные ресурсы, причем рост спроса стал возможен благодаря новым кредитам, предоставляемым банковской системой. С другой стороны, в том, что касается предложения, следует иметь в виду следующее: в отличие от процесса, изученного выше, который начался с реального роста добровольных сбережений, в условиях кредитной экспансии, не обеспеченной увеличением предшествующих сбережений, из стадий, близких к потреблению, не высвобождается никаких первичных средств производства. Поэтому в отсутствие соответствующего увеличения предложения рост спроса на первичные средства производства на стадиях, наиболее отдаленных от потребления, неизбежно ведет к постепенному увеличению рыночной цены на факторы производства. В конце концов ввиду конкуренции предпринимателей, действующих на различных стадиях производственного процесса, темпы этого увеличения имеют тенденцию ускоряться. Желание предпринимателей привлечь к своим проектам первичные ресурсы заставляет соглашаться на более высокие цены, которые они способны заплатить благодаря тому, что только что получили от банков новую ликвидность в форме кредитов, созданных банками из ничего. Вследствие роста относительных цен на первичные факторы производства затраты на недавно запущенные инвестиционные проекты начинают превышать выделенные на них бюджеты. Однако одного этого оказывается недостаточно, чтобы погасить волну оптимизма, и предприниматели, все еще чувствующие себя уверенно и поддерживаемые банками, обычно ни на секунду не задумываясь, продолжают развивать свои инвестиционные проекты[346].

1. Последующее повышение цен на потребительские блага.

Рано или поздно цены на потребительские блага постепенно начинают повышаться, а темп роста цен на услуги первичных факторов производства начинает замедляться. Иными словами, начинается относительное падение цен [на первичные факторы производства]. Это явление объясняется сочетанием следующих трех факторов:

А. Во-первых, ростом денежных доходов владельцев первичных факторов производства. Действительно, поскольку, как мы предполагаем, уровень временного предпочтения экономических субъектов остается стабильным, они продолжают сберегать ту же долю своего дохода, и в результате увеличения денежного дохода, получаемого собственниками первичных факторов производства, денежный спрос на потребительские блага будет расти. Тем не менее сам по себе этот эффект объяснял бы лишь ограниченное повышение цены потребительских благ, если бы он не выступал в сочетании с эффектами (б) и (в).

B. Во-вторых, замедлением производства новых потребительских товаров и услуг в кратко- и среднесрочной перспективе, являющимся следствием удлинения производственных процессов и увеличения спроса на первичные средства производства на стадиях, наиболее отдаленных от потребления. Скорость, с которой новые потребительские блага прибывают к конечной стадии производственного процесса, снижается из-за того, что первичные факторы производства изымаются из стадий, ближайших к потреблению, что создает их относительную нехватку на этих стадиях. Последнее отрицательно сказывается на непосредственном производстве и поставке конечных потребительских товаров и услуг. Помимо этого, как гласит теория капитала, конспективно изложенная в начале главы, всеобщее удлинение производственных процессов и включение в них большего числа стадий, далеких от потребления, неизбежно ведет к краткосрочному снижению уровня производства новых потребительских благ. Это замедление длится в течение периода времени, необходимого для того, чтобы вновь начатые инвестиционные проекты достигли завершения. Ясно, что чем длиннее производственные процессы, т. е. чем больше стадий они содержат, тем они более производительны. Однако ясно и то, что до своего завершения новые инвестиционные процессы не позволят достичь конечной стадии большему количеству потребительских благ. Таким образом, тот факт, что цены на потребительские блага в конце концов начинают расти опережающими темпами, т. е. быстрее, чем увеличивается денежный доход владельцев первичных средства производства, объясняется тем, что рост дохода владельцев первичных средств производства, а следовательно, и увеличение денежного спроса на потребительские блага сочетается с краткосрочным замедлением в прибытии на рынок новых потребительских благ.

C. В-третьих, ростом денежного спроса на потребительские товары, вызванным искусственными предпринимательскими прибылями, порожденными процессом кредитной экспансии. Создание банками кредитов в конце концов влечет за собой увеличение денежной массы и рост цен на факторы производства и потребительские блага, в итоге искажая оценки предпринимателями полученных прибылей и убытков. Предприниматели обыкновенно рассчитывают свои затраты в исторических ценах и на основе покупательной способности денежных единиц, предшествующей инфляционному процессу. Однако свой доход они вычисляют на основе выручки в денежных единицах меньшей покупательной способности. Подобные расчеты показывают значительную и чисто фиктивную прибыль, появление которой создает иллюзию предпринимательского процветания и объясняет, почему предприниматели начинают тратить на потребление прибыли, которые фактически не произведены, что еще больше усиливает давление денежного спроса на конечные потребительские блага[347].

Важно подчеркнуть воздействие опережающего роста цен на потребительские блага относительно роста цен на первичные факторы производства. Ускользнув от внимания многих экономистов, это явление не получило того теоретического осмысления, которого оно заслуживает. Не уяснив полностью теорию капитала, такие теоретики в своих исследованиях не учитывают того факта, что, когда в процессы, далекие от потребления, которые начинают приносить результаты только спустя длительный период времени, направляется больше производственных ресурсов, то скорость, с которой новые потребительские блага достигают последней стадии производственного процесса, замедляется. Более того, это одна из важнейших отличительных характеристик рассматриваемого нами случая (где удлинение производственного процесса финансируется кредитами, создаваемыми банками из ничего) по сравнению с процессом, начатым ростом добровольных сбережений (что по определению ведет к увеличению запасов потребительских благ, оставшихся непроданными, которые и поддерживают владельцев первичных средств производства до завершения новых производственных процессов). При отсутствии предварительного роста сбережений потребительские товары и услуги не высвобождаются, чтобы поддержать общество на время удлинения производственных стадий и переноса первичных факторов производства со стадий, наиболее близких к потреблению, на те, что отстоят от него дальше, и потому относительные цены потребительских благ неизбежно повышаются[348].

1. Существенный относительный рост бухгалтерских прибылей компаний, действующих на стадиях, близких к конечному потреблению.

Цены на потребительские товары растут быстрее цен на первичные факторы производства, что выливается в относительный рост бухгалтерской прибыли компаний, действующих на ближайших к потреблению стадиях, по сравнению с бухгалтерской прибылью компаний, работающих на более далеких от потребления стадиях. Действительно, относительные цены на товары и услуги, проданные на близких к потреблению стадиях, увеличиваются очень быстро, а издержки хоть и растут, но не так быстро, как цены. Следовательно, на конечных стадиях повышаются бухгалтерские прибыли, т. е. разница между выручкой и затратами. Напротив, на наиболее отдаленных от потребления стадиях цены на промежуточные блага, произведенные на каждой из этих стадий, не показывают больших изменений, в то время как затраты на первичные факторы производства, используемые на каждой стадии, непрерывно растут вследствие большего денежного спроса на эти факторы, который, в свою очередь, порожден непосредственно кредитной экспансией. Поэтому компании, действующие на удаленных от потребления стадиях, начинают приносить меньше прибыли из-за того, что затраты растут быстрее, чем увеличиваются доходы. Эти два фактора совместно производят комбинированный эффект: по всей производственной структуре постепенно становится очевидным, что бухгалтерские прибыли, произведенные на близких к потреблению стадиях, относительно выше, чем бухгалтерские прибыли, заработанные на наиболее удаленных от потребления стадиях. Это побуждает предпринимателей заново обдумать свои инвестиции и даже усомниться в их целесообразности. Они вынуждены снова рассмотреть возможность дать задний ход своим начальным инвестициям, изъяв их из более капиталоемких проектов, реализация которых только-только началась, и вернуться на стадии, наиболее близкие к потреблению[349].

2. «Эффект Рикардо».

Ко всему прочему, более быстрый по сравнению с доходом первичных факторов, рост цен на потребительские блага начинает снижать реальный доход этих факторов, прежде всего ставок заработной платы. Реальное сокращение ставок заработной платы вызывает «эффект Рикардо», подробно рассмотренный выше, только теперь он воздействует в направлении, противоположном тому, что мы рассматривали в нашем последнем примере, где происходил реальный рост добровольных сбережений. В случае добровольных сбережений временное снижение спроса на потребительские блага вызывает реальный рост ставок заработной платы, который инициирует процесс замены ручного труда машинным и поэтому удлиняет производственные стадии, удаляя их от потребления и делая более капиталоемкими. Однако теперь эффект прямо противоположен: рост цен на потребительские блага, более быстрый по сравнению с доходом первичных факторов, ведет к реальному снижению этих доходов, особенно заработной платы, обеспечивая предпринимателей мощным финансовым стимулом к замене машин, или капитального оборудования, трудом в соответствии с «эффектом Рикардо». В результате происходит относительное падение спроса на капитальные блага и промежуточные продукты стадий, отдаленных от потребления, что, в свою очередь, еще более обостряет основную проблему — падение бухгалтерских прибылей (и даже возникновение убытков), которую начинают испытывать стадии, отдаленные от потребления[350].

Короче говоря, «эффект Рикардо» действует в направлении, противоположном тому, которое имело место при росте добровольных сбережений[351].

Тогда мы видели, что увеличение сбережений ведет к краткосрочному снижению спроса на потребительские блага и их цен, и, таким образом, растут реальные ставки заработной платы, что поощряет замену рабочих машинами, рост спроса на капитальные блага и удлинение производственных процессов. Теперь же мы видим, что относительный рост цен на потребительские блага вызывает снижение реальных ставок заработной платы, побуждая предпринимателей заменять машины трудом, что уменьшает спрос на капитальные блага и еще больше сокращает прибыли компаний, действующих на отдаленных от потребления стадиях[352].

3. Повышение процентных ставок по кредитам. Ставки даже превышают уровень, существовавший до начала кредитной экспансии.

Последний временный эффект заключается в повышении ставки процента на кредитном рынке. Рано или поздно это неизбежно происходит, когда темп кредитной экспансии, не обеспеченной реальными сбережениями, перестает расти. Когда это случается, ставка процента имеет тенденцию достигать уровня, превышающего существовавший до начала кредитной экспансии.

Фактически, если, например, перед кредитной экспансией ставка процента составляет около 10 %, а новые кредиты, создаваемые банковской системой из ничего, размещаются в производственных секторах посредством снижения процентной ставки (скажем, до 4 %) и облегчения оставшихся «второстепенных» требований для предоставления кредита (договорные гарантии и т. п.), то ясно, что когда кредитная экспансия прекратится и если, как мы предполагаем, не произойдет увеличения добровольных сбережений, то процентные ставки поднимутся до прежнего уровня (в нашем примере они возрастут с 4 до 10 %). Они даже превысят уровень, предшествующий кредитной экспансии (т. е. вырастут выше первоначального уровня в 10 %) в результате сочетания действия двух явлений:

A. при прочих равных условиях кредитная экспансия и сопутствующее ей увеличение денежной массы вызывают повышение цен на потребительские блага, т. е. снижение покупательной способности денежной единицы. Следовательно, если кредиторы желают установить те же процентные ставки в реальном выражении, то к процентной ставке, преобладающей до начала процесса кредитной экспансии, они должны добавить премию «на инфляцию», или, иными словами, на ожидаемое падение покупательной способности денежной единицы[353];

B. есть и другая важная причина повышения процентных ставок до предыдущего уровня и даже выше него: предприниматели, пошедшие на удлинение производственного процесса несмотря на рост процентной ставки, пожелают — в той мере, в какой они уже потратили существенные ресурсы на новые инвестиционные проекты — платить очень высокие процентные ставки, если они обеспечены средствами, необходимыми для завершения новых ошибочно запущенных проектов. Это важный аспект, который оставался полностью незамеченным до тех пор, пока Хайек не исследовал его подробно в 1937 г.[354] Хайек показал, что процесс инвестиций в капитальные блага производит автономный спрос на последующие капитальные блага, а если точнее — на те, что являются комплементарными по отношению к уже произведенным. Кроме того, это явление будет длиться до тех пор, пока существует убеждение в том, что производственный процесс может быть завершен. Таким образом, прежде чем предприниматели будут вынуждены признать свой промах и, рискуя своей репутацией, полностью отказаться от инвестиционных проектов, в которые вложили весьма значительные ресурсы, они ринутся предъявлять спрос на новые кредиты вне зависимости от их цены. Таким образом, рост ставки процента, происходящий на кредитном рынке в конце бума, не является чисто денежным феноменом, как прежде полагал Хайек, а вызван в том числе и реальными факторами, оказывающими влияние на спрос на новые кредиты[355]. Короче говоря, предприниматели, настроенные на завершение начатых ими новых стадий производства капитальных благ, которые, как они начинают понимать, оказались под угрозой, обращаются к банкам и предъявляют спрос на дополнительные кредиты, предлагая все более и более высокую ставку процента. Тем самым они вступают в «смертельную схватку» за дополнительное финансирование[356].

1. Появление бухгалтерских убытков в компаниях, действующих на стадиях, относительно более отдаленных от потребления: неизбежное пришествие кризиса.

Пять перечисленных выше факторов вызывают следующий комбинированный эффект: рано или поздно компании, действующие на стадиях, относительно более отдаленных от потребления, начинают нести большие бухгалтерские убытки. При сравнении этих убытков с относительными прибылями, создаваемыми на стадиях, наиболее близких к потреблению, факт совершения предпринимательских ошибок и насущная необходимость их исправления путем остановки и ликвидации ошибочно запущенных инвестиционных проектов, а также изъятия производительных ресурсов со стадий, наиболее далеких от потребления, и передачи их на стадии, ближайшие к потреблению, становятся окончательно и бесспорно очевидными для всех.

Короче говоря, предприниматели начинают осознавать необходимость масштабной реорганизации производственной структуры. Путем «реструктуризации», когда [инвестиции] изымаются из проектов, начатых в отраслях, производящих капитальные блага, которые не могут быть успешно завершены, они переводят остаток своих ресурсов в отрасли, ближайшие к потреблению. Теперь становится очевидно, что определенные инвестиционные проекты убыточны. Предприниматели должны отказаться от них и осуществить крупномасштабный перевод соответствующих производственных ресурсов, особенно рабочей силы, на стадии, наиболее близкие к потреблению. Кризис и экономический спад происходят исключительно из-за недостатка реально сбереженных ресурсов для завершения инвестиционных проектов, которые, как становится очевидным, были чрезмерно амбициозны. Кризис вызывают чрезмерные инвестиции (или «переинвестирование») в наиболее отдаленные от потребления стадии, т. е. в отрасли капитальных благ (компьютерное аппаратное и программное обеспечение, высокотехнологичные коммуникационные устройства, доменные печи, верфи, строительство и т. д.), и в другие стадии с расширенной структурой капитальных благ. Он вырывается на поверхность еще и из-за параллельной относительной нехватки инвестиций в отрасли, наиболее близкие к потреблению. Комбинированное воздействие двух этих ошибок создает генерализованное ошибочное инвестирование производственных ресурсов, т. е. инвестиции такого рода, качества, количества, а также географического и предпринимательского размещения, которые характерны для ситуации, где осуществляется гораздо больше добровольных сбережений. Короче говоря, предприниматели инвестировали слишком много, неправильным способом и не в те области производственной структуры, потому что у них создалось ложное впечатление о размере общественных сбережений, внушенное банковской кредитной экспансией. Экономические агенты направили усилия на удлинение наиболее капиталоемких стадий в надежде, что, когда со временем процесс новых инвестиций будет завершен, конечный поток потребительских товаров и услуг значительно возрастет. Но процесс удлинения производительной структуры требует очень много времени. Пока он не завершится общество не может получить выгоду от роста производства потребительских товаров и услуг. Однако экономические агенты не желают ждать конца этого продолжительного периода. Напротив, они выражают свои предпочтения посредством деятельности, предъявляя спрос на потребительские товары и услуги сейчас, т. е. гораздо скорее, чем нужно для завершения процессов удлинения производственной структуры[357].

Сбережения общества можно инвестировать либо мудро, либо безрассудно. Кредитная экспансия, вызванная банковской системой ex nihilo, поощряет предпринимателей действовать так, как если бы общественные сбережения существенно возросли, а именно на ту сумму, которую банк создал в форме новых кредитов или фидуциарных средств. Рассмотренные выше микроэкономические процессы неизбежно и стихийным образом вытаскивают совершенную ошибку на свет божий. Эта ошибка проистекает из того факта, что экономические агенты на протяжении длительного периода времени полагают, что доступные сбережения куда значительнее, чем они есть на самом деле. Эта ситуация очень похожа на ту, в какой оказался бы Робинзон Крузо из раздела 1, который сберег бы корзину ягод, позволяющую ему потратить на производство капитального блага максимум пять дней и, полагая из-за ошибки в расчетах[358], что у него нет нужды в большем количестве ягод, решил бы, что эти сбережения позволят ему предпринять строительство хижины. После пяти дней, потраченных на рытье котлована и сбор строительных материалов, он съел бы все свои ягоды и оказался неспособен завершить свой иллюзорный инвестиционный проект. Мизес уподобляет общую ошибку ошибке строителя, неправильно оценившего объем имеющихся у него стройматериалов: израсходовав все материалы на закладку фундамента, строитель вынужден оставить здание недостроенным[359]. По Хайеку, здесь мы имеем дело с кризисом избыточного потребления, или, иными словами, недостаточности сбережений. Очевидно, что сбережения недостаточны и не позволяют завершить более капиталоемкие инвестиции, сделанные по ошибке. Ситуация напоминает ту, в которой оказались бы жители воображаемого острова, которые, предприняв строительство громадной машины, способной полностью удовлетворить их нужды, истощили все свои сбережения и капитал до окончания работ и не имеют иного выбора, кроме как оставить этот проект и направить всю свою энергию на ежедневные поиски пищи для прокормления, т. е. без помощи каких бы то ни было капитальных средств[360]. В нашем обществе такой недостаток сбережений приводит к следующему: закрывается множество заводов, особенно тех, что действуют на самой отдаленной от потребления стадии, парализуется множество начатых по ошибке инвестиционных проектов, увольняется огромное число рабочих. Помимо этого, всем обществом овладевает пессимизм, а осознание того, что необъяснимый экономический кризис разразился вскоре после того, как люди начали верить в то, что бум и оптимизм еще далеко не достигли своего пика и будут длиться бесконечно долго, деморализует даже самых сильных духом[361].

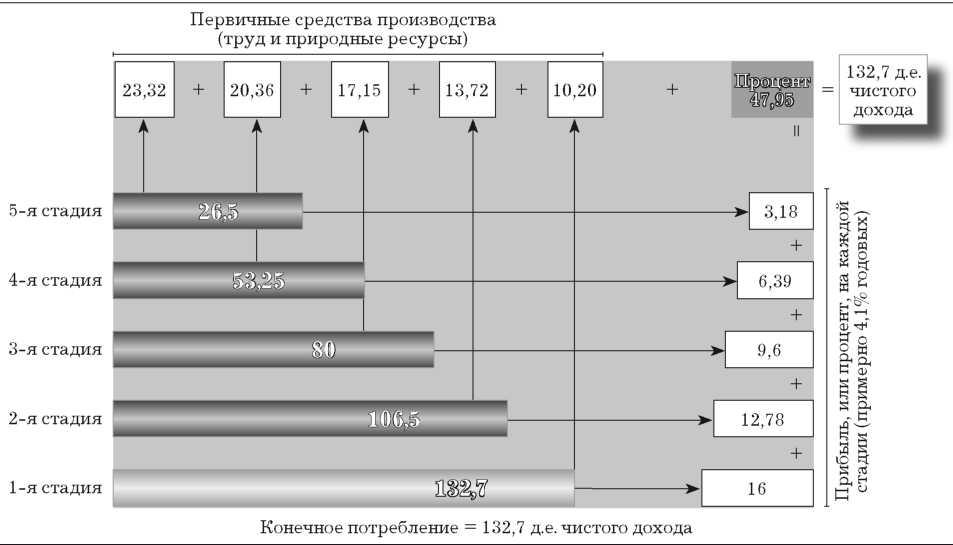

Рис. 5–7 отражает состояние производственной структуры в момент, когда вызванные кредитной экспансией (не обеспеченной предыдущим увеличением добровольных сбережений) кризис и экономический спад становятся очевидными и должны быть сделаны необходимые корректировки. Как видно из рисунка, новая производственная структура — более плоская и содержит лишь пять стадий, так как исчезли две стадии, наиболее далекие от потребления. Как показывают рис. 5–5 и 5–6, начало кредитной экспансии позволило предпринимателям ошибочно приступить [к реализации] этих двух стадий. Кроме того, табл. 5–6 показывает, что, хотя годовой валовой доход равен тому, что отражен в табл. 5–5 (483,8 д.е.), распределение части, отведенной для спроса на промежуточные продукты и для прямого спроса на потребительские товары и услуги, изменилось в пользу последних. Фактически теперь денежный спрос на потребительские блага составляет 132 д.е., что на треть больше 100 д.е. денежного спроса в примере из рис. 5–5 и табл. 5–5. Тем временем общий денежный спрос на промежуточные блага снизился с 383 до 351 д.е. Короче говоря, мы имеем дело с «плоской» структурой, которая менее капиталоемка и потому обеспечивает производство меньшего количества потребительских товаров и услуг, хотя эти товары и услуги являются объектом большего денежного спроса, что и вызывает резкий скачок цен на потребительские товары и услуги, а также общее обеднение общества. Данный факт обнаруживает себя в падении цен на первичные факторы производства в реальном исчислении. Хотя номинально получаемый ими денежный доход существенно вырос, еще более стремительный рост цен на потребительские товары ставит владельцев первичных средств производства в значительно менее благоприятные условия в реальном выражении. Кроме того, ставка процента, или норма бухгалтерской прибыли, достигаемая на каждой из стадий, возросла до 13,5 %, т. е. до уровня, который даже превышает уровень ставки процента на кредитном рынке до начала кредитной экспансии (11 % в год). Более высокая ставка отражает премию, компенсирующую снижение покупательной способности денег, более острую конкуренцию среди предпринимателей, страстно желающих получить новые кредиты, а также увеличение компонентов риска и предпринимательской неопределенности, которые влияют на ставку процента в атмосфере глубокого пессимизма и экономических сомнений.

Рис. 5–7. Схема производственной структуры после кризиса и экономического спада, вызванных кредитной экспансией (не обеспеченной сбережениями)

Предложение и спрос на настоящие блага (после экономического кризиса, вызванного кредитной экспансией, не обеспеченной сбережениями)

Поставщики настоящих благ Покупатели настоящих благ Капиталисты 1-й стадии = 106,50 + 10,20 = 116,70 ? 106,50 капиталистам 2-й стадии +10,20 на первичные средства Капиталисты 2-й стадии = 80,00 +13,70 = 93,72 ? 80,00 капиталистам 3-й стадии +13,72 на первичные средства Капиталисты 3-й стадии = 53,25 +17,15 = 70,40 ? 53,25 капиталистам 4-й стадии +17,15 на первичные средства Капиталисты 4-й стадии = 26,50 +20,36 = 46,86 ? 26,50 капиталистам 5-й стадии +20,36 на первичные средства Капиталисты 5-й стадии 0 +23,32 = 23,32 ? 23,32 на первичные средства 266,25 84,75Предложение настоящих благ, всего = 351,00 д.е. = СБЕРЕЖЕНИЯ И ИНВЕСТИЦИИ ВАЛОВЫЕ = 351,00 д.е. (общий спрос на настоящие блага)

Валовой доход за год = 483,7 д.е. (идентичен валовому доходу в табл. 5–5)

132,7 д.е. конечного потребления + 351 д.е. предложения и спроса на настоящие блага (валовые сбережения и инвестиции = 483,7 д.е.)

Следует подчеркнуть, что показанная на рис. 5–7 производственная структура, сложившаяся после необходимой реорганизации, не может соответствовать структуре, существовавшей до кредитной экспансии. Так происходит ввиду существенно изменившихся обстоятельств. В той степени, в какой редкие ресурсы общества были направлены в инвестиции, которые теперь не поддаются реструктурированию и поэтому потеряли всякую экономическую ценность, произошли крупномасштабные и неизбежные потери специфических капитальных благ. Это вызывает общее обеднение общества — состояние, проявляющееся через снижение доли капитального оборудования на душу населения, что ведет к снижению производительности труда и, следовательно, дальнейшему сокращению реальных ставок заработной платы. Помимо этого, имели место сдвиг в распределении дохода между различными факторами производства и перестройка инвестиционных процессов, которые, будучи запущены по ошибке, все же имеют некоторую пользу и экономическое значение. Таким образом, новые обстоятельства делают производственную структуру очень непохожей на ту, что существовала до того, как банки развернули кредитную экспансию, и количественно более плоской и бедной[362].

Подведем итоги. Мы описали микроэкономическую основу стихийной реакции рынка, которая следует за кредитной экспансией. Эта реакция вызывает последовательные циклы бума и спада, регулярно мучающие западные экономики уже почти два столетия (и даже дольше, как мы видели в главе 2). Мы также показали теоретическую невозможность того, что увеличение банковских кредитов — за исключением случая, когда оно поддерживается соответствующим предварительным ростом добровольных сбережений, — способно позволить обществу снизить необходимые жертвы, требуемые всеми процессами экономического роста, а также способствовать устойчивому росту и ускорять его в отсутствие добровольного решения граждан жертвовать и делать сбережения[363]. С учетом этих крайне важных выводов в следующей главе будет исследовано их значение для банковского сектора и, в частности, тот способ, которым они объясняют, что этот сектор не может действовать независимо (т. е. без центрального банка), если основан на частичном резервировании. Тем самым мы завершим теоретическое изложение, начатое в главе 3, цель которого показать на основе экономической теории, что банковская система не может гарантировать себя от приостановок платежей и банкротств с помощью нормативов обязательного резервирования (частичного), поскольку предполагаемая гарантия (норматив обязательного резервирования (частичного)) и есть то, что запускает процессы кредитной экспансии, бума, кризиса и экономического спада, которые неизбежно подрывают платежеспособность банков.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Как готовить кредитную заявку

Как готовить кредитную заявку Хорошая заявка на получение кредита для покупки недвижимости должна содержать, как минимум, следующие двенадцать позиций:1. Краткая аннотация. В конспективной форме на одной страничке излагается суть заявки. Обычно она содержит

Реакция на ноль

Реакция на ноль Пустой почтовый ящик подразумевает наличие в нем нуля – да, ровно нуля – сообщений. Есть глубокое различие между тем, сколько у вас сообщений: несколько или ни одного. У тех, кто много лет проработал с переполненным почтовым ящиком и теперь видит, что в нем

9.2. Реакция США

9.2. Реакция США К тому времени, когда была опубликована статья Бернанке, центральные контрагенты в США уже предприняли шаги по устранению наиболее явных недостатков, которые обнаружились в ходе кризиса 1987 года. OCC заменила своего главного внешнего поставщика

Кредитная история. Что такое БКИ и как контролировать свою кредитную историю?

Кредитная история. Что такое БКИ и как контролировать свою кредитную историю? Если вы берете кредит в первый раз, банк будет принимать решение о выдаче ссуды на основании проверки вашей кредитоспособности. Если вы уже брали кредиты, то решение банка может зависеть от

Когда экспансию начинают все банки одновременно

Когда экспансию начинают все банки одновременно В свете того факта, что в данном контексте мы вынуждены предложить упрощенный взгляд на процесс кредитной экспансии, необходимо отметить несколько дополнительных моментов, а также сделать некоторые пояснения. Начнем с

5.3. Оценка емкости рынка и доли рынка коммерческой организации

5.3. Оценка емкости рынка и доли рынка коммерческой организации Емкость рынка определяется совокупным объемом продаж на нем конкретного вида продукции в течение определенного периода времени в натуральном или стоимостном выражении. Данный показатель характеризует

2. Реакция рынка на вмешательство государства

2. Реакция рынка на вмешательство государства Характерным свойством рыночной цены является то, что она стремится уравновесить предложение и спрос. Величина спроса совпадает с величиной предложения не только в идеальной конструкции равномерно функционирующей

1. Сущность рынка. Основные элементы рынка

1. Сущность рынка. Основные элементы рынка Появление общественного разделения труда, возникшего между скотоводческими и земледельческими племенами, а также повышение производительности и эффективности общественного производства привели к необходимости обмена

1.3. Влияние государственного долга на бюджетную, валютную и денежно-кредитную политику

1.3. Влияние государственного долга на бюджетную, валютную и денежно-кредитную политику Бюджетная, долговая и валютная политика государства неразрывно связаны между собой.Необоснованная бюджетно-налоговая, денежно-кредитная и курсовая политика вызывает неуверенность

4.3.2. Реакция организации

4.3.2. Реакция организации В гл. 3.3 мы использовали метод приведения в соответствие окружения, стратегии и потенциала для определения профиля возможностей управления, необходимых для обеспечения реакции фирмы на какой-то определённый уровень изменений окружения. В этой

Уровень 1. Реакция

Уровень 1. Реакция На этом уровне определяют, как участники обучения реагируют на него. В некотором смысле это представляет собой измерение удовлетворенности непосредственного заказчика. Д. Киркпатрик предлагает для того, чтобы оценить реакции, следующие шаги:•

Стимул-реакция

Стимул-реакция В основе подхода стимул-реакция лежит общеизвестный факт, что любое воздействие на органы чувств человека порождает ответную реакцию. Начинающие продавцы должны выучить, какие действия или слова (т. е. воздействие на потребителя) какую реакцию чаще

16. Определение размера рынка и создание рынка (Эванс)

16. Определение размера рынка и создание рынка (Эванс) ИнструментРазмер все-таки имеет значение.Без знания размера рынка вы не сможете определить размер рыночной доли. Без знания относительной рыночной доли вам будет трудно судить о конкурентной позиции и вы

Эмоциональная реакция

Эмоциональная реакция Эмоциональная реакция является отражением наших чувств к чему-либо. Эмоции соответствуют тому, что стимулирует желания и вызывает чувства. Расположенность к бренду является важной эмоциональной реакцией, за которой наблюдают рекламодатели.

Стихийная экономика

Стихийная экономика В конце 2005 г. Pew Internet & American Life Project в рамках проекта «Интернет и американская жизнь» провел исследование, которое называлось «Юные создатели и потребители контента»2. Оно включало в себя опрос более 1100 американцев в возрасте от 12 до 17 лет и не