3. Поведение портфелей с множеством активов

3. Поведение портфелей с множеством активов

Дядюшка Фред делает вам еще одно предложение

Время бежит. Вы еще несколько лет проработали на дядюшку Фреда, и ежегодные сессии с подбрасыванием монеты стали вызывать у вас ужас. Законы вероятности сослужили вам хорошую службу, позволив получить равное количество «орлов» и «решек». К сожалению, ваш успех и трудовой стаж означают, что ставки при каждом подбрасывании монеты неуклонно растут. Помните, что в конце каждого года дядюшка Фред добавляет $5000 к вашему пенсионному счету и определяет подбрасыванием монеты, получили ли вы по всему счету доходность в размере 30 % («орел») или убыток в размере 10 % («решка»). Растущая сумма денег приходит в движение при каждом подбрасывании монеты, и ваш дядя ощущает ваш растущий дискомфорт.

Он делает вам другое предложение. В конце каждого года он будет делить ваш пенсионный счет на две равные части и подбрасывать монету отдельно для каждой половины.

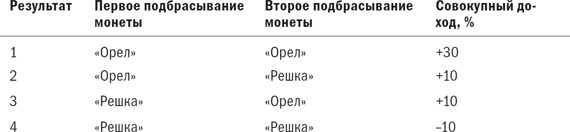

Что же замышляет ваш хитрый дядя? Сначала вы инстинктивно отпрянете от него в ужасе: если одно подбрасывание монеты лишает вас присутствия духа, то два, безусловно, будут делать еще хуже. Однако у вас аналитический склад ума, и вы начинаете анализировать его предложение. Вы понимаете, что при двух подбрасываниях монеты существует четыре возможных результата, причем каждый выпадает с равной вероятностью.

Результаты 1 и 4 – такие же, какие могли бы быть получены при однократном подбрасывании монеты с изначальной доходностью +30 % и –10 % соответственно. Однако существует два дополнительных возможных результата, при которых на два подбрасывания выпадает один «орел» и одна «решка». Совокупный доход в этих случаях равен 10 % (половина +30 % плюс половина –10 %).

Поскольку каждый из четырех возможных результатов равновероятен и за репрезентативный четырехлетний период вы получите каждый результат по одному разу, то выяснится, что ваш счет увеличится в следующее число раз:

1,3 ? 1,1 ? 1,1 ? 0,9 = 1,4157

Хорошо оперируя числами, вы выясните, что ваша годовая доходность за сессию с двукратным подбрасыванием монеты составит 9,08 %, что почти на один процентный пункт выше вашей предыдущей ожидаемой доходности, составлявшей 8,17 %, при однократном подбрасывании монеты. Еще с большим изумлением вы понимаете, что ваш риск уменьшился: при сложении двух значений доходности при среднем значении 10 % вы получаете стандартное отклонение, равное лишь 14,14 %, в сравнении с 20 % при однократном подбрасывании монеты.

Старый мудрый дядюшка Фред объяснил вам наиболее важную концепцию теории портфелей:

Составление вашего портфеля из активов с некоррелированными результатами увеличивает доходность при одновременном уменьшении риска.

Это выглядит неправдоподобно хорошо. Ключевое слово здесь – «некоррелированные»; результат первого подбрасывания монеты никак не влияет на результат второго подбрасывания. Подумайте об этом: если бы два подбрасывания монеты были идеально скоррелированными и второе подбрасывание монеты всегда давало бы тот же результат, что и первое, то мы бы получали только изначальные +30 % и –10 % дохода.

Математические подробности

Те из вас, кто имеет солидное образование и опыт в сфере инвестиций, знают, что опцион «пут» на ценную бумагу или фьючерсный контракт при «короткой» продаже будет иметь слегка отрицательную корреляцию с доходностью на актив, лежащий в их основе (базисный актив. Прим. ред.). Однако в данном случае по двум позициям будут получены практически противоположные доходы, причем совокупный доход портфеля окажется почти равным нулю. Более точная формулировка: два актива с положительной доходностью не должны иметь постоянной резко негативной корреляции.

Мы вернемся к первоначальному однократному подбрасыванию монеты с его более низкой доходностью и более высоким риском. Если бы второе подбрасывание монеты имело идеальную обратную корреляцию с первым и всегда давало бы противоположный результат, то наша доходность всегда составляла бы 10 %. В этом случае мы имели бы долгосрочную годовую доходность в 10 % с нулевым риском. Важно усвоить следующее: смешение активов с некоррелированной доходностью уменьшает риск, поскольку, в то время как доходность одного актива падает, на другой актив она, вероятно, растет.

В реальном мире инвестиций иногда можно встретить два класса акций или облигаций, имеющих нулевую корреляцию, что дает увеличение доходности на один процент или около того и слегка снижает риск. Однако учтите, что в итоге значимые отрицательные (обратные) корреляции никогда не встречаются. А если бы встречались, это было бы слишком неправдоподобно.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Нематериальные активы – это приобретенные или созданные налогоплательщиком результаты интеллектуальной деятельности, иные объекты интеллектуальной

ФОРМИРОВАНИЕ ПОРТФЕЛЕЙ И УПРАВЛЕНИЕ КАПИТАЛОМ ПО МЕТОДУ ФИКСИРОВАННЫХ ПРОПОРЦИЙ

ФОРМИРОВАНИЕ ПОРТФЕЛЕЙ И УПРАВЛЕНИЕ КАПИТАЛОМ ПО МЕТОДУ ФИКСИРОВАННЫХ ПРОПОРЦИЙ Чем глубже вы поймете сущность метода фиксированных пропорций в управлении капиталом, тем лучше осознаете, в какой степени убытки могут повлиять на окончательный результат торговли.

Реальная диверсификация портфелей

Реальная диверсификация портфелей 1987 год научил меня многому в смысле денежного менеджмента, но главный урок, вынесенный из того кризиса, заключался в осознании значимости правильной диверсификации портфеля. В продолжение нескольких месяцев до и после октябрьского

27. Характеристика инвестиционных портфелей

27. Характеристика инвестиционных портфелей Портфель реальных инвестиционных проектов формируется инвесторами, осуществляющими производственную деятельность, и включает объекты реального инвестирования всех видов. Формирование и реализация портфеля реальных

Типы портфелей, состоящих из паев ПИФов и биржевых фондов, в которые вам стоит инвестировать

Типы портфелей, состоящих из паев ПИФов и биржевых фондов, в которые вам стоит инвестировать Предположим, вы хотите сформировать постоянный инвестиционный портфель, где будут представлены фонды, паи которых вы сможете приобрести и удерживать, предоставив их цене расти и

4.2. Выбор инструментов для портфелей Константина, Ульяны и Александра

4.2. Выбор инструментов для портфелей Константина, Ульяны и Александра – Жить хорошо! – А хорошо жить – еще лучше! Из кинофильма «Кавказская пленница» Мы с вами все ближе и ближе к развязке – к построению портфелей трех героев, первые буквы имен которых по странной

4.2. Выбор инструментов для портфелей Константина, Ульяны и Александра

4.2. Выбор инструментов для портфелей Константина, Ульяны и Александра – Жить хорошо! – А хорошо жить – еще лучше! Из кинофильма «Кавказская пленница» Мы с вами все ближе и ближе к развязке – к построению портфелей трех героев, первые буквы имен которых по странной

Моделирование поведения простых портфелей

Моделирование поведения простых портфелей Пример с подбрасыванием монеты должен убедить вас в ценности диверсификации активов. В реальном мире инвестиций вы сталкиваетесь с выбором активов, который кажется безграничным. Из этих активов можно создать буквально

4. Поведение реальных портфелей

4. Поведение реальных портфелей До сих пор мы исследовали два основных блока теории инвестиций: поведение отдельных классов акций и облигаций и поведение портфелей, сформированных по очень простой модели. Настало время изучить поведение портфелей реальных акций и

Изучение поведения сложных портфелей: график соотношения доходности и риска

Изучение поведения сложных портфелей: график соотношения доходности и риска До сих пор мы имели дело только с простыми портфелями, состоящими из двух компонентов с нулевой корреляцией. Сложный портфель состоит из многих компонентов, корреляция между которыми сильно

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Данные расходы принимаются налогоплательщиками в следующем порядке:1) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных

83. Виды инвестиционных портфелей (начало)

83. Виды инвестиционных портфелей (начало) Ни одна из инвестиционных ценностей не обладает всеми свойствами одновременно. Ценные бумаги различных эмитентов, реальные инвестиционные проекты могут принести инвестору доход (текущий и будущий), но существует повышенный

84. Виды инвестиционных портфелей (окончание)

84. Виды инвестиционных портфелей (окончание) Портфель дохода ориентирован на получение высокого текущего дохода – процентов по облигациям и дивидендов по акциям; состоит из объектов инвестирования, обеспечивающих получение дохода в текущем периоде (акции с умеренным

Поведение

Поведение Что характерно для Героя-одиночки?Он сосредоточен на том, что нужно сделать. Как, кто и даже зачем его не интересуют. «Итак, что нужно делать дальше? Давайте, ребята, пора действовать. Не будем тратить время попусту». Пока он чем-либо занят, он не задумывается над

Поведение

Поведение Научитесь говорить «нет». Приятно быть незаменимым, но это может погубить вас Производитель гордится своими умениями и убежден, что делает б?льшую часть работы лучше, чем кто-либо другой. Порой так оно и есть. Однако пытаться сделать все самому рискованно.

Рассматривайте себя как человека с множеством талантов

Рассматривайте себя как человека с множеством талантов Примените концепцию СБЕ к самому себе и своей карьере. Вы обладаете самыми разными талантами и способностями, опытом, знаниями и образованием. Какие из ваших навыков особенно ценны для бизнеса, которым вы