Изучение поведения сложных портфелей: график соотношения доходности и риска

Изучение поведения сложных портфелей: график соотношения доходности и риска

До сих пор мы имели дело только с простыми портфелями, состоящими из двух компонентов с нулевой корреляцией. Сложный портфель состоит из многих компонентов, корреляция между которыми сильно варьируется. И, к сожалению, корреляции редко бывают нулевыми; они могут принимать любые значения в диапазоне между 0 и 1, но большинство значений находится в диапазоне 0,3 и 0,8. Именно с портфелями такого типа вы встречаетесь в реальном мире. При методическом подходе к проблеме изучить, или «смоделировать», поведение сложных портфелей несложно. Возьмем два наиболее распространенных рискованных актива: акции крупных компаний и долгосрочные (20-летние) казначейские облигации США. Величины годовой доходности этих активов можно получить из издания SBBI компании Ibbotson, о которой упоминалось в главе 2. Предположим, что мы желаем изучить поведение соотношения этих двух активов 50/50. За любой отдельный год доходность такого портфеля – сумма доходностей каждого из активов, умноженных на долю актива в портфеле, в данном случае на 0,5. Если доходность акций за данный год составляет 24 %, а доходность облигаций – 2 %, то доходность для соотношения активов 50/50 будет равна:

(0,5 ? 24 %) + (0,5 ? 2 %) = 12 % + 1 % = 13%

Для соотношения 60/40 доходность составит:

(0,6 ? 24 %) + (0,4 ? 2 %) = 14,4 % + 0,8 % = 15,2%

Мы можем рассчитать доходность портфеля для любого сочетания активов за каждый год в период с 1926 по 1998 г. Годовую доходность и стандартное отклонение каждого портфеля можно рассчитать на основе 73 величин годовой доходности портфеля. Кажется утомительным? Да, если вы делаете это вручную. Те из вас, кто знаком с компьютерами и электронными таблицами, понимают, что файл для решения этой задачи можно создать в считаные минуты. Можно легко подготовить файл с электронными таблицами так, чтобы вам оставалось лишь задать состав портфеля, и для этого сочетания активов мгновенно появятся данные о доходности и стандартном отклонении. (Те, кому это интересно, могут посмотреть пример файла с электронной таблицей по ссылке: http://www.efficientfrontier.com/files/sample.exe.)

Мы начнем с портфеля, состоящего на 100 % из акций, затем рассмотрим соотношение акций и облигаций 95/5, затем 90/10, затем 85/15 и т. д., дойдя, таким образом, до портфеля, состоящего на 100 % из облигаций. Электронная таблица будет вычислять значения годовой доходности и стандартного отклонения с той же скоростью, с какой в нее будут вводить данные о составе портфеля. Можно использовать то же самое программное обеспечение для электронной таблицы при создании графиков с осями x-y по каждому из 21 состава портфеля: значения стандартного отклонения можно откладывать по оси x, а годовую доходность – по оси y. Результат приведен на рис. 4.1.

Такие графики необходимы для понимания вами инвестиционной стратегии. Вы видели похожие графики в предыдущих главах. Помните, что при смещении вверх по графику возрастает доходность, а при смещении вправо возрастает риск.

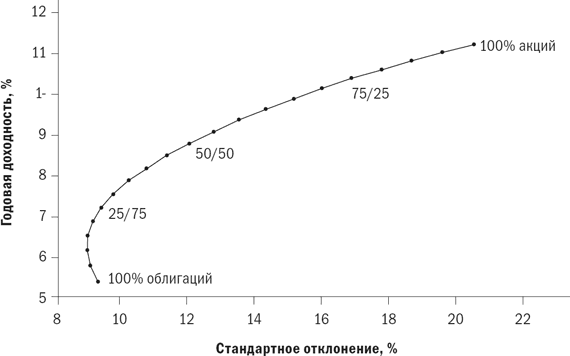

Рис. 4.1. Соотношение акций и 20-летних казначейских облигаций, 1926–1998 гг.

Треугольники (точки графика) связаны, и мы можем пройти по описанному пути. Начнем с левого нижнего угла – с точки, обозначенной «100 % облигаций». Мы будем двигаться из этой точки по направлению к точке «акций» в правом верхнем углу графика. Сначала линия идет почти вертикально вверх. Это означает, что добавление около 15 % (три точки) акций не добавляет риска, в то время как доходность увеличивается. При добавлении еще около 10 % (две точки) акций линия начинает слегка закругляться вправо: это означает, что дальнейшее повышение доходности сопровождается небольшим увеличением риска. К тому моменту, как мы преодолеем отметку 50/50, добавление дополнительного количества акций приводит лишь к небольшому увеличению доходности, в то время как риск увеличивается значительно. Если посмотреть на это с иной точки зрения, то можно начать с другой стороны, от точки «100 % акций». Отсюда ведет почти прямая линия влево. Добавление небольшого количества облигаций к акциям резко уменьшает риск, почти не затрагивая доходность. Обратите внимание, что данные графика доходности по отношению к риску для различных соотношений акций и облигаций на рис. 4.1 описывают кривую, изогнутую вверх, что говорит нам о получении дополнительной доходности в результате диверсификации. На левом экстремуме кривой наблюдается более резкая изогнутость, смещенная влево, что говорит нам о возможности существенно снизить риск, добавив небольшое количество акций в портфель, целиком состоящий из облигаций. Далее вы увидите еще подобные кривые. Можно оценить выгоду диверсификации для любой пары активов по изогнутости кривой. Чем больше изогнутость, тем лучше.

Можно видеть, что рис. 4.1 выглядит почти так же, как и рис. 3.1 в предыдущей главе. Вспомните, что он выведен из примера 1 об акциях и облигациях. Примечательно, что такая простая модель столь точно описывает поведение акций и облигаций в реальном мире.

Вспомните, что база данных Ibbotson за 1926–1998 гг. содержит и другие активы, включая краткосрочные казначейские обязательства США, а также акции мелких компаний. Их можно просто добавить в нашу электронную таблицу и построить для них графики соотношения доходности и риска.

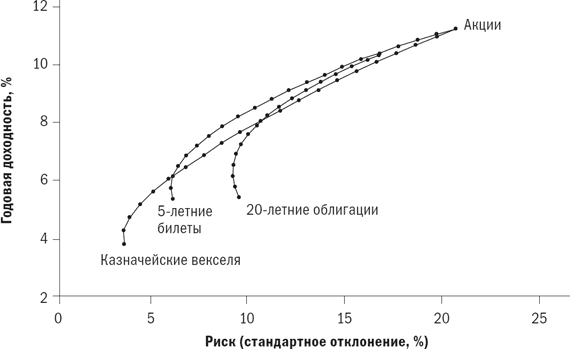

Рис. 4.2. Соотношение акций и облигаций, 1926–1998 гг.

На рис. 4.2 представлен тот же тип графика для акций и 20-летних облигаций, что и на рис. 4.1, за исключением того, что мы можем выбирать из двух дополнительных видов обязательств: 30-дневные казначейские векселя и 5-летние казначейские билеты. Три разные кривые представляют сочетание акций и 20-летних облигаций, акций и 5-летних билетов, а также акций и 30-дневных казначейских векселей. О чем это нам говорит? Во-первых, взгляните на правую половину графика. Три кривые расположены очень близко друг к другу в этой точке. Предположим, что вы можете допустить высокий риск (стандартное отклонение) портфеля, скажем, на уровне 15 %. Для получения портфеля с этим уровнем риска необходимо разбавить акции небольшим количеством облигаций, и не имеет особого значения, какой из трех видов обязательств вы используете. Ваша доходность и риск будут одними и теми же. Далее предположим, что вы можете допустить риск лишь на уровне 10 %. Очевидно, что для этого уровня риска использование 5-летних билетов – лучший выбор по сравнению с двумя другими. Соответствующая этому варианту кривая почти на всем своем протяжении проходит выше двух других кривых, указывая на то, что при каждой степени риска сочетание 5-летних билетов и акций приносит бо?льшую доходность. Использование казначейских векселей желательно лишь при низких уровнях риска. Моделирование портфелей при помощи других баз данных с использованием тестирования на основе исторических данных, а также другого метода – анализа среднего отклонения – также свидетельствует о преимуществах краткосрочных обязательств. В некоторых случаях более выгодным может оказаться использование долгосрочных облигаций или казначейских векселей в небольших количествах. Однако в целом вы не слишком ошибетесь, используя казначейские обязательства со сроком погашения от шести месяцев до пяти лет для разбавления риска вашего портфеля.

База данных Ibbotson содержит два других актива: акции мелких компаний и долгосрочные корпоративные облигации. Поведение акций мелких компаний подобно поведению акций крупных компаний, а долгосрочные корпоративные облигации ведут себя почти так же, как 20-летние казначейские облигации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Рост сложных процентов

Рост сложных процентов Сила цунами, которое зарождается где-то далеко в море, не видна, пока волна не захлестнет берег. То же и со сложными процентами.Большинство посредственных водителей начинают движение к богатству слишком далеко от берега. И ничего не происходит. Они

Измерение уровня риска на основании анализа динамики доходности ценных бумаг

Измерение уровня риска на основании анализа динамики доходности ценных бумаг Поведение инвестора обычно изменяется в зависимости от фазы рыночного цикла. После «медвежьих» рынков такого масштаба, как в 2000–2002 гг. (или «медвежьих» рынков 1969–1970 гг. и 1973–1974 гг.),

Важность соотношения валютных курсов

Важность соотношения валютных курсов Доходность американского инвестора, осуществляющего капиталовложения в иностранные акции, определяется двумя факторами: изменением курсов самих акций и изменением стоимости иностранных валют по отношению к доллару США. Если вы

Принятие сложных решений

Принятие сложных решений Джастин много и усердно трудился, улучшая свои навыки и достижения, и поднимался по служебной лестнице. «Все шло отлично. Мы с женой приобрели новый дом, два новых автомобиля и целый грузовик мебели. Я не думал об экономии денег, поскольку мой

Моделирование поведения простых портфелей

Моделирование поведения простых портфелей Пример с подбрасыванием монеты должен убедить вас в ценности диверсификации активов. В реальном мире инвестиций вы сталкиваетесь с выбором активов, который кажется безграничным. Из этих активов можно создать буквально

Изучение поведения при принятии риска

Изучение поведения при принятии риска Рынок является естественной лабораторией для изучения поведения при принятии риска и способов обращения людей с неизвестным.Все трейдеры озабочены вопросом снижения рисков, ради чего они стремятся понять механизмы

7.3. Анализ соотношения «затраты – объем продаж – прибыль»

7.3. Анализ соотношения «затраты – объем продаж – прибыль» На этом этапе анализа в отличие от предыдущего рассматривается не какое-либо одно сложившееся, а любое возможное соотношение между затратами, продажами и прибылью. Такой анализ представляет собой ситуационное

Тема 8 ЭКОНОМИКА ДОМАШНЕГО ХОЗЯЙСТВА. ТЕОРИЯ ПОТРЕБИТЕЛЬСКОГО ПОВЕДЕНИЯ. ПРИНЦИПЫ ПОТРЕБИТЕЛЬСКОГО ПОВЕДЕНИЯ

Тема 8 ЭКОНОМИКА ДОМАШНЕГО ХОЗЯЙСТВА. ТЕОРИЯ ПОТРЕБИТЕЛЬСКОГО ПОВЕДЕНИЯ. ПРИНЦИПЫ ПОТРЕБИТЕЛЬСКОГО ПОВЕДЕНИЯ 8.1. Домохозяйство и семья как субъекты микроэкономикиГлавным звеном в производстве товаров и услуг выступают семья и домашнее хозяйство. Понятие «семья» и

2.4. Анализ соотношения «затраты – объем – прибыль»

2.4. Анализ соотношения «затраты – объем – прибыль» Система управленческого учета призвана в первую очередь обеспечивать финансовой информацией руководителей предприятия. Оптимальные решения по управлению предприятием базируются на правильно подобранной и

2.3.1. Соответствие модели естественного поведения человека модели поведения, необходимой для аграрного производства

2.3.1. Соответствие модели естественного поведения человека модели поведения, необходимой для аграрного производства Как было показано в предшествующем разделе, одной из основных витальных потребностей человека является его стремление к минимизации усилий,

Измерение уровней риска и доходности

Измерение уровней риска и доходности Существует несколько показателей сравнения риска/доходности, часто применяемых для сравнения систем, а также результатов работы трейдеров, использующих различные системы при торговле фьючерсами. Наиболее часто встречаются

R-cubed – новое соотношение риска и доходности

R-cubed – новое соотношение риска и доходности Чтобы учесть все эти факторы, я создал новый показатель измерения соотношения риск/доходность, который назвал устойчивым показателем соотношения риск/доходность (Robust Risk/Reward Ratio, или RRRR). Я также называю его R-cubed (или R в кубе) –

84. Обобщенный индекс риска и матрица риска 5 × 5

84. Обобщенный индекс риска и матрица риска 5 ? 5 Инструмент«Чем следует воспользоваться, прежде чем прибегнуть к диаграмме “Солнца и тучи”?», – возможно, спросите вы.Имеется множество других инструментов, используемых для оценивания рисков, каждый из которых

12.2.1. Компромисс соотношения цены и качества в закупках

12.2.1. Компромисс соотношения цены и качества в закупках Предположим, что одна заявка стала первой по всем параметрам контракта, т. е. участник предложил и самую низкую цену, и лучшие технические характеристики. Этот участник выиграет контракт по разным правилам

Изучение специфики потребительского поведения (поиск инсайтов[90] )

Изучение специфики потребительского поведения (поиск инсайтов[90]) И творческая группа (создающая послания), и медиапланировщики (решающие, как и когда следует распространять послания) нуждаются в максимально полной и подробной информации о людях, которых они пытаются

Понимание соотношения риска и выгоды

Понимание соотношения риска и выгоды Говоря о рисках, Майкл Юсим из бизнес-школы Wharton ссылается на «систему управления рисками предприятия». Это значит, что в компании существует система условий срабатывания сигналов, оповещающих руководство о том, что уровень