Моделирование поведения простых портфелей

Моделирование поведения простых портфелей

Пример с подбрасыванием монеты должен убедить вас в ценности диверсификации активов. В реальном мире инвестиций вы сталкиваетесь с выбором активов, который кажется безграничным. Из этих активов можно создать буквально бесконечное число портфелей. Тем не менее для каждого выбираемого уровня риска существует только одно «правильное» сочетание активов, которое позволит получить максимальную доходность на инвестированный капитал. Еще хуже то, что правильная, или оптимальная, структура активов становится очевидной лишь в ретроспективе. Маловероятно, что оптимальная структура на следующие 20 лет окажется похожей на оптимальную структуру за прошедшие 20 лет. Как же определить наилучшую будущую структуру активов?

Поиск ответа мы начнем с создания «лаборатории», которая станет моделировать эффективность сложных портфелей. Для лучшего понимания приведем очень простые примеры.

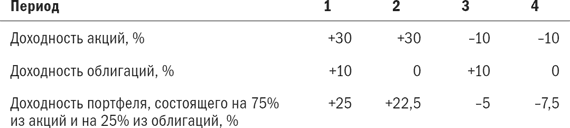

Пример 1. Модель состоит только из двух активов: первый актив – подбрасывание монеты дядюшкой Фредом – с равновероятной доходностью +30 % и –10 %, который мы в этом примере будем называть акциями; и второй актив с равновероятной доходностью 0 % и +10 %, который мы будем называть облигациями. Для акций характерна долгосрочная доходность и риск, аналогичные обыкновенным акциям, для облигаций – долгосрочная доходность и риск, аналогичные пятилетним казначейским билетам. Существует четыре возможных результата.

Вам разрешается выбрать долгосрочные инвестиции в любом сочетании этих двух активов – от 100 % акций до 100 % облигаций, с любой промежуточной комбинацией. В конце каждого года вы должны приводить баланс своего портфеля к этому сочетанию. Предположим, что вы выберете соотношение акций и облигаций 50/50. Иными словами, в конце каждого года для 50 % вашего портфеля действует сценарий подбрасывания монеты 0 или +10 % (облигации), а для других 50 % – сценарий подбрасывания монеты +30 % или –10 % (акции). Если за данный год доходность облигаций составила +10 %, а доходность акций – 10 %, то в конце этого года число облигаций превысило число акций и вы должны продать некоторое количество облигаций и на вырученные деньги купить дополнительные акции. В те годы, когда доходность акций составляет 30 %, следует подобным образом заменить часть акций на облигации, чтобы вернуться к соотношению 50/50. На это есть несколько причин. Прежде всего, восстановление баланса увеличивает долгосрочную доходность портфеля при одновременном уменьшении риска. Во-вторых, если не восстанавливать баланс портфеля, включающего акции и облигации, то в итоге можно получить портфель, почти целиком состоящий из акций, из-за более высокой долгосрочной доходности акций, что приведет к повышению общего уровня соотношения доходности и риска вашего портфеля. Последнее и самое важное: привычка к восстановлению баланса формирует в инвесторе дисциплину, необходимую для покупки бумаг по низким ценам и продажи по высоким.

Теперь предположим, что вы выбрали портфель, состоящий на одну четверть (25 %) из облигаций и на три четверти (75 %) из акций. Если принять, что Rb и RS – это доходность облигаций и акций соответственно, то доходность портфеля в любой данный период равна:

(0,25 ? Rb) + (0,75 ? RS)

Таким образом, если за данный период доходность акций составляет +30 %, а доходность акций – +10 %, то доходность портфеля составит:

(0,25 ? 10 %) + (0,75 ? 30 %) = 25%

Доходность для каждого из четырех возможных результатов составляет:

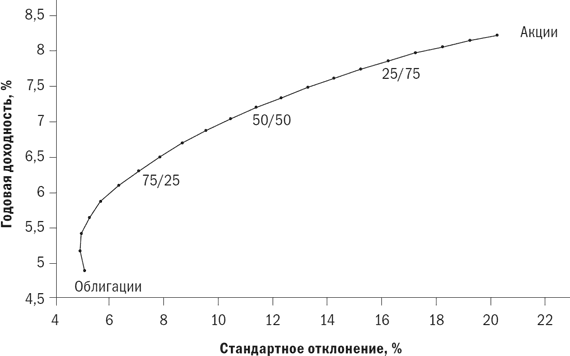

Годовая доходность портфеля равна 7,7 %, а его стандартное отклонение составляет 15,05 %. Во-первых, обратите внимание, что доходность портфеля только на 0,47 % ниже, чем у портфеля, состоящего на 100 % из акций, и тем не менее его риск (стандартное отклонение) меньше на 5 %. (Если сформулировать иначе: одну четвертую риска удалось исключить за счет лишь одной семнадцатой доходности.) Это просто еще одна демонстрация преимуществ диверсификации. Это простой, но действенный способ изучения характеристик риска и доходности наиболее распространенного инструмента диверсификации: комбинации акций и облигаций. Те из вас, кто знаком с электронными таблицами, поймут, что простой файл для анализа риска и доходности на основе примера, рассмотренного выше, можно создать за несколько минут. На рис. 3.1 эти величины представлены таким же образом, как и на рис. 2.9 и 2.10. Помните, что при движении вверх по графику возрастает доходность, а при движении слева направо увеличивается риск.

Правая часть графика не очень удивляет; по мере добавления небольших количеств облигаций к акциям происходит резкое снижение риска (стандартного отклонения) при относительно небольшом снижении доходности. Однако поведение левой части графика действительно поражает. Если вы начнете с портфеля, целиком состоящего из облигаций, то добавление небольших количеств акций, как и ожидалось, увеличивает доходность, однако в то же время уменьшается риск портфеля. Портфель «с минимальным риском» состоит из акций лишь примерно на 7 %. Риск портфеля, включающего в себя 12 % акций, равен риску портфеля, целиком состоящего из облигаций. Таким образом, инвестор, единственной целью которого является минимизация риска, должен в силу необходимости владеть некоторым количеством акций. С этим явлением мы будем регулярно сталкиваться при изучении поведения портфелей.

Рис. 3.1. Соотношение риска и вознаграждения

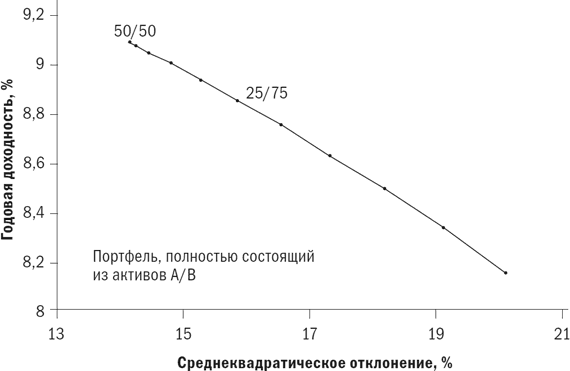

Пример 2. Давайте выполним аналогичное упражнение для портфеля, к которому применим сценарий с двукратным подбрасыванием монеты дядюшкой Фредом, о чем было рассказано в начале главы. В этом портфеле доходность двух различных активов составляет либо +30 %, либо –10 %, и доходность каждого из активов не зависит от доходности другого актива. Подводим итог:

На рис. 3.2 представлен график доходности и риска портфеля, состоящего из активов «А» и «В» в различной комбинации, так же как в рассмотренном нами примере 1. Поскольку оба актива имеют одинаковую доходность и стандартное отклонение, необходимо нанести лишь половину точек, поскольку соотношение «А/В», равное 75/25, будет вести себя так же, как и соотношение 25/75. Результаты ясны. Риск снижается (вы двигаетесь влево), а доходность возрастает (вы двигаетесь вверх) при движении к соотношению 50/50. Каждая точка на графике представляет изменение в соотношении на 5 %, и вы можете видеть, что самый большой прирост доходности по отношению к риску происходит при движении от портфеля, состоящего из любого из активов на 100 %, к соотношению 75/25. При движении от соотношения 75/25 к 50/50 дополнительных выгод значительно меньше. Риск и выгода соотношения 65/35 не слишком отличаются от тех, которые мы имеем при соотношении 50/50, – доходность различается менее чем на 0,1 %, стандартное отклонение – на 0,5 %. Вот что главное в этом примере.

1. Если два актива имеют похожую долгосрочную доходность и риски и не являются идеально скоррелированными, то инвестирование в эти два актива, сочетание которых фиксировано, при регулярном восстановлении баланса не только уменьшает риск, но на деле и увеличивает доходность. Вы уже знаете, что уменьшенный риск является результатом неидеальной корреляции между двумя активами; плохой результат по одному активу с большой вероятностью может быть связан с хорошим результатом по другому активу, что смягчит ваши потери. Возросшая доходность – это другая грань того же явления: если хороший результат по одному активу связан с плохим результатом по другому активу, то требование восстановления баланса заставляет вас продать часть вашего успешного актива (по высоким ценам), чтобы купить дополнительное количество неуспешного актива (по низким ценам). Этот «избыточный» доход нельзя получить без восстановления баланса.

2. Если два слабо скоррелированных актива имеют схожую доходность и риски, то оптимальное сочетание этих активов будет близким к 50/50.

Рис. 3.2. Соотношение риска и вознаграждения

3. В стратегии распределения активов предусмотрен довольно большой допуск для ошибки. Если промахнуться на 10 или 20 % по сравнению с тем, что в ретроспективе окажется наилучшим распределением, то потеряете не так уж много. Как мы увидим, неотступное следование своей стратегии распределения активов в любых ситуациях гораздо важнее, чем выбор наилучшего распределения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ФОРМИРОВАНИЕ ПОРТФЕЛЕЙ И УПРАВЛЕНИЕ КАПИТАЛОМ ПО МЕТОДУ ФИКСИРОВАННЫХ ПРОПОРЦИЙ

ФОРМИРОВАНИЕ ПОРТФЕЛЕЙ И УПРАВЛЕНИЕ КАПИТАЛОМ ПО МЕТОДУ ФИКСИРОВАННЫХ ПРОПОРЦИЙ Чем глубже вы поймете сущность метода фиксированных пропорций в управлении капиталом, тем лучше осознаете, в какой степени убытки могут повлиять на окончательный результат торговли.

Реальная диверсификация портфелей

Реальная диверсификация портфелей 1987 год научил меня многому в смысле денежного менеджмента, но главный урок, вынесенный из того кризиса, заключался в осознании значимости правильной диверсификации портфеля. В продолжение нескольких месяцев до и после октябрьского

27. Характеристика инвестиционных портфелей

27. Характеристика инвестиционных портфелей Портфель реальных инвестиционных проектов формируется инвесторами, осуществляющими производственную деятельность, и включает объекты реального инвестирования всех видов. Формирование и реализация портфеля реальных

4.2. Выбор инструментов для портфелей Константина, Ульяны и Александра

4.2. Выбор инструментов для портфелей Константина, Ульяны и Александра – Жить хорошо! – А хорошо жить – еще лучше! Из кинофильма «Кавказская пленница» Мы с вами все ближе и ближе к развязке – к построению портфелей трех героев, первые буквы имен которых по странной

4.2. Выбор инструментов для портфелей Константина, Ульяны и Александра

4.2. Выбор инструментов для портфелей Константина, Ульяны и Александра – Жить хорошо! – А хорошо жить – еще лучше! Из кинофильма «Кавказская пленница» Мы с вами все ближе и ближе к развязке – к построению портфелей трех героев, первые буквы имен которых по странной

3. Поведение портфелей с множеством активов

3. Поведение портфелей с множеством активов Дядюшка Фред делает вам еще одно предложение Время бежит. Вы еще несколько лет проработали на дядюшку Фреда, и ежегодные сессии с подбрасыванием монеты стали вызывать у вас ужас. Законы вероятности сослужили вам хорошую

4. Поведение реальных портфелей

4. Поведение реальных портфелей До сих пор мы исследовали два основных блока теории инвестиций: поведение отдельных классов акций и облигаций и поведение портфелей, сформированных по очень простой модели. Настало время изучить поведение портфелей реальных акций и

Изучение поведения сложных портфелей: график соотношения доходности и риска

Изучение поведения сложных портфелей: график соотношения доходности и риска До сих пор мы имели дело только с простыми портфелями, состоящими из двух компонентов с нулевой корреляцией. Сложный портфель состоит из многих компонентов, корреляция между которыми сильно

Тема 8 ЭКОНОМИКА ДОМАШНЕГО ХОЗЯЙСТВА. ТЕОРИЯ ПОТРЕБИТЕЛЬСКОГО ПОВЕДЕНИЯ. ПРИНЦИПЫ ПОТРЕБИТЕЛЬСКОГО ПОВЕДЕНИЯ

Тема 8 ЭКОНОМИКА ДОМАШНЕГО ХОЗЯЙСТВА. ТЕОРИЯ ПОТРЕБИТЕЛЬСКОГО ПОВЕДЕНИЯ. ПРИНЦИПЫ ПОТРЕБИТЕЛЬСКОГО ПОВЕДЕНИЯ 8.1. Домохозяйство и семья как субъекты микроэкономикиГлавным звеном в производстве товаров и услуг выступают семья и домашнее хозяйство. Понятие «семья» и

2.3.1. Соответствие модели естественного поведения человека модели поведения, необходимой для аграрного производства

2.3.1. Соответствие модели естественного поведения человека модели поведения, необходимой для аграрного производства Как было показано в предшествующем разделе, одной из основных витальных потребностей человека является его стремление к минимизации усилий,

83. Виды инвестиционных портфелей (начало)

83. Виды инвестиционных портфелей (начало) Ни одна из инвестиционных ценностей не обладает всеми свойствами одновременно. Ценные бумаги различных эмитентов, реальные инвестиционные проекты могут принести инвестору доход (текущий и будущий), но существует повышенный

84. Виды инвестиционных портфелей (окончание)

84. Виды инвестиционных портфелей (окончание) Портфель дохода ориентирован на получение высокого текущего дохода – процентов по облигациям и дивидендов по акциям; состоит из объектов инвестирования, обеспечивающих получение дохода в текущем периоде (акции с умеренным

Начните с простых, явных действий

Начните с простых, явных действий Трансформация HR с большей вероятностью получит поддержку, если видимый успех и первые результаты появятся уже на первой стадии, поэтому полезно иметь портфолио возможных действий. В табл. 12.2 представлен перечень действий для каждого из

Несколько простых заготовок

Несколько простых заготовок Несколько видов простых заготовок приходится использовать столь часто, что будет полезно добавить их в свой арсенал. Они достаточно хорошо структурируют информацию.• Графики времени. Одна из самых простых заготовок для работы с группой. Но

6.1. За стеклом: мир простых служащих

6.1. За стеклом: мир простых служащих У каждой фигуры в шахматной игре свои функции, свои ходы. И пешка никак не может ходить конем. А вот в дамки попасть может и тогда становится угрозой для ферзя, отнимая у него часть функций. Для общей победы это неплохо, но ферзю –

1. Формирование социальности поведения каждой новой генерации, основанное на понимании целесообразности нравственного поведения, а не условных рефлексах. Это предполагает активную жизненную позицию, сознательную нетерпимость ко всем проявлениям иррациональности в независимости от того, наблюдаются о

1. Формирование социальности поведения каждой новой генерации, основанное на понимании целесообразности нравственного поведения, а не условных рефлексах. Это предполагает активную жизненную позицию, сознательную нетерпимость ко всем проявлениям иррациональности в