Портфель, включающий более двух неидеально коррелированных активов

Портфель, включающий более двух неидеально коррелированных активов

Приведенные выше модели полезны для демонстрации влияния диверсификации на риск и доходность двух похожих активов (пример 2) и двух различных активов (пример 1) с нулевой корреляцией.

К сожалению, данные примеры – не более чем полезные иллюстрации теоретической пользы диверсифиции портфелей. В реальном мире инвестиций мы должны иметь дело с комбинациями десятков типов активов, у каждого из которых различные доходность и риск. Хуже того, доходность активов лишь изредка бывает абсолютно некоррелированной. Еще хуже то, что риски, доходность и корреляция этих активов значительно колеблются во времени. Для понимания реальных портфелей потребуются гораздо более сложные методы.

До сих пор мы имели дело с портфелями, состоящими лишь из двух некоррелированных компонентов. Два некоррелированных актива могут быть представлены четырьмя временными периодами, как при подбрасывании монеты дядюшкой Фредом, три актива – восемью периодами, четыре актива – шестнадцатью периодами и т. д. Однако в реальном мире инвестиций трудно найти два актива, которые не были бы коррелированы, и практически невозможно найти три. Абсолютно невозможно найти больше трех взаимно некоррелированных активов. Причина проста. Портфель из двух активов имеет только одну корреляцию. Три актива имеют три корреляции, а у четырех активов – шесть корреляций. (По этой же причине в крупных компаниях больше беспорядка, чем в более мелких. Если в офисе работают три человека, то существует три межличностные связи; если в нем 10 человек, то связей уже 45.)

Реальные активы почти всегда неидеально скоррелированы. Иными словами, доходность выше средней одного из активов некоторым образом может быть связана с доходностью выше средней другого актива.

Степень корреляции выражается коэффициентом корреляции. Его значение варьируется от –1 до +1. Коэффициент корреляции идеально коррелированных активов составляет +1, а некоррелированные активы имеют коэффициент 0. Идеально обратно (или отрицательно) скоррелированные активы имеют коэффициент –1. Самый простой способ понять это – составить графики доходности двух активов за ряд периодов, как это сделано на рис. 3.3, 3.4 и 3.5.

На каждом рисунке представлена доходность за 288 месячных периодов для каждой пары активов за 24-летний период с января 1975 г. по декабрь 1998 г. Каждая точка на графике представляет доходность за один из этих месяцев; доходность первого актива представлена по оси х (горизонтальной), а на второй актив – по оси у (вертикальной). Если активы идеально скоррелированы, то они все попадут на прямую линию. (При положительной корреляции линия пройдет из левого нижнего угла в правый верхний; при отрицательной корреляции – из левого верхнего угла в правый нижний.) При отсутствии корреляции будет наблюдаться широкий разброс.

На рис. 3.3 представлена ежемесячная доходность акций S&P 500 по сравнению с доходностью акций мелких компаний США за 1975–1998 гг. Большинство точек лежит почти на прямой линии; низкая доходность одного актива неизбежно связана с низкой доходностью другого актива. Коэффициент корреляции равен 0,777, весьма высокий для этих двух активов. Этот график показывает, что добавление акций мелких компаний США в портфель, состоящий из акций крупных компаний США, снижает риск не очень значительно, поскольку низкая доходность одного актива, по всей вероятности, связана с низкой доходностью другого актива.

Рис. 3.3. Акции S&P 500 / акции мелких компаний США, корреляция 0,777

На рис. 3.4 представлено два слабо коррелированных актива – акции крупных компаний США (индекс S&P 500) и акции крупных иностранных компаний (индекс EAFE). Хотя связь между этими активами не кажется слабой, она далека от совершенной. Коэффициент корреляции этой пары равен 0,483.

Рис. 3.4. Акции S&P 500 / акции EAFE, корреляция 0,483

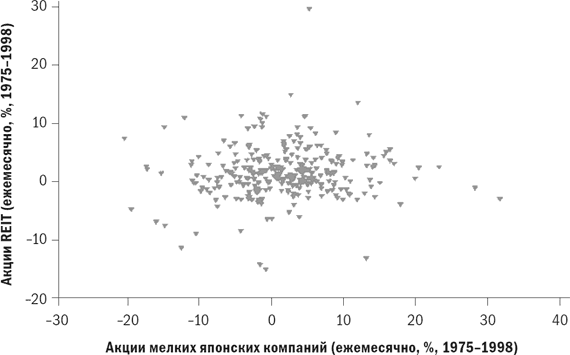

Рис. 3.5. Акции мелких японских компаний / REIT, корреляция 0,068

Наконец, на рис. 3.5 представлено два очень слабо коррелированных актива (коэффициент корреляции 0,068): акции мелких японских компаний и REITs. Этот график представляет собой рассеянную диаграмму, в которой отсутствует видимая модель. Хороший или плохой результат по одному из этих активов ничего не говорит нам о результате по другому активу.

Математические подробности: как рассчитать коэффициент корреляции

В предыдущее издание этой книги я включил раздел по расчету коэффициента корреляции вручную. В эпоху персональных компьютеров это мучительное упражнение. Самый простой способ расчетов – использование электронной таблицы. Предположим, что у вас есть значения ежемесячной доходности (за 36 месяцев) двух активов, А и В. Введите значения доходности в колонки А и В, одну рядом с другой, и создайте ряды с 1-го по 36-й для каждой пары значений.

В Excel введите в отдельную ячейку формулу CORREL (A1:A36, В1:В36)

В Quattro Pro формула будет такая: @CORREL (А1..А36, В1..В36)

В обоих пакетах есть инструмент для расчета «корреляционной сетки» для всех корреляций набора данных более чем по двум активам. Те из вас, кто хотел бы посмотреть объяснение шагов, связанных с расчетом коэффициента корреляции, могут почитать стандартный учебник по статистике.

Почему это так важно? Как мы уже говорили, большинство выгод диверсификации связано с некоррелированными активами. Вышеприведенный анализ позволяет предположить, что не слишком выгодно сочетать акции мелких и крупных компаний США и что очень выгодно сочетать REITs и акции мелких японских компаний. В реальном мире инвестиций дело обстоит именно так.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Нематериальные активы – это приобретенные или созданные налогоплательщиком результаты интеллектуальной деятельности, иные объекты интеллектуальной

6. Диверсифицированный портфель

6. Диверсифицированный портфель В большинстве случаев, когда речь заходит о диверсификации, будьте бдительны: вас вводят в заблуждение.В колонке активов на этой схеме представлены четыре основные категории активов. Большинство людей, которые думают, что их портфель

Более высокий купонный доход… но и более высокий риск

Более высокий купонный доход… но и более высокий риск До сих пор единственным рассмотренным нами риском, связанным с инвестированием в облигации, был риск неблагоприятной динамики процентных ставок. Однако для облигаций характерен и другой риск, обусловленный

Ошибка седьмая. Включение в инвестиционный портфель слишком большого числа активов

Ошибка седьмая. Включение в инвестиционный портфель слишком большого числа активов Те, кто загромождает свой инвестиционный портфель излишним количеством активов, рискуют потерять над ним контроль.Возникает справедливый вопрос: «А сколько активов (фондов) должно быть

Агрессивный портфель Александра

Агрессивный портфель Александра Данный портфель (табл. 8) разработан для суммы 500 тысяч долларов. Планируемая минимальная доходность портфеля – 11,7 %. Что же получилось у самого агрессивного героя из нашей троицы? Табл. 8. Структура агрессивного портфеля

Глава 4 Фондовый портфель

Глава 4 Фондовый портфель Портфель ценных бумаг – это определенным образом подобранная совокупность отдельных видов ценных бумаг для достижения поставленной цели. Соотношение конкретных видов ценных бумаг в портфеле определяет структуру портфеля.В зависимости от

Глава 4. Фондовый портфель

Глава 4. Фондовый портфель

Ошибка седьмая. Включение в инвестиционный портфель слишком большого числа активов

Ошибка седьмая. Включение в инвестиционный портфель слишком большого числа активов Те, кто загромождает свой инвестиционный портфель излишним количеством активов, рискуют потерять над ним контроль.Возникает справедливый вопрос: «А сколько активов (фондов) должно быть

Агрессивный портфель Александра

Агрессивный портфель Александра Данный портфель (табл. 8) разработан для суммы 500 тысяч долларов. Планируемая минимальная доходность портфеля – 11,7 %. Что же получилось у самого агрессивного героя из нашей троицы? Табл. 8. Структура агрессивного портфеля

Портфель инвестиций Ивана

Портфель инвестиций Ивана Как вы думаете, какие потери понес бы Иван в случае полного изъятия своих денег из всех вышеобозначенных инструментов через те же два месяца, распредели он таким образом свой портфель изначально?На депозитных счетах он бы ничего не потерял,

Портфель – зачем он нужен?

Портфель – зачем он нужен? Когда вы покупаете акции, вы формируете свой портфель акций. В вашем портфеле может быть только одна акция, а может быть и много. Чуть выше мы говорили об индексах. Так вот, индекс, по сути, это большой портфель, состоящий из большого числа разных

Портфель Мадонны

Портфель Мадонны Рассмотрим еще несколько примеров того, как функционирует этот процесс. Предположим, что вы смелый инвестор и ответили на три вопроса, заданных в начале этой главы, так:1. Сложность: умеренная (активы второго уровня и акции компаний, занимающихся добычей

Дефицитный портфель

Дефицитный портфель Ответим на основные вопросы о портфеле слегка по-другому:1. Сложность: высокая. Мы не возражаем против того, чтобы владеть более чем десятью классами активов.2. Консерватизм: высокий. Мы хотим адекватной диверсификации и доходности, но желаем свести

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Данные расходы принимаются налогоплательщиками в следующем порядке:1) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных

Гибридный портфель альянсов Renesas: смесь двух предыдущих

Гибридный портфель альянсов Renesas: смесь двух предыдущих Теперь давайте взглянем на изображение портфеля альянсов Renesas Electronics. Поскольку эта фирма – «дочка» NEC Corp. и Hitachi Corp., которые в совокупности владеют более 64 % ее акций[31], мы объединили альянсы NEC и Hitachi в единую схему

Товарный портфель

Товарный портфель Теория утверждает также, что следует дифференцированно управлять различными товарами (особенно в плане инвестиций) в зависимости от:• их относительной доли рынка,• темпов расширения рынка.Из этой теории возникла знаменитая «Бостонская матрица» (см.