Граница эффективности

Граница эффективности

Обратите внимание, насколько все усложняется в упомянутых выше портфелях, состоящих даже из трех активов. В реальном мире, конечно, нам приходится иметь дело с десятками классов активов.

Существует бесконечное множество комбинаций составляющих. Как получить их обоснованно эффективное сочетание?

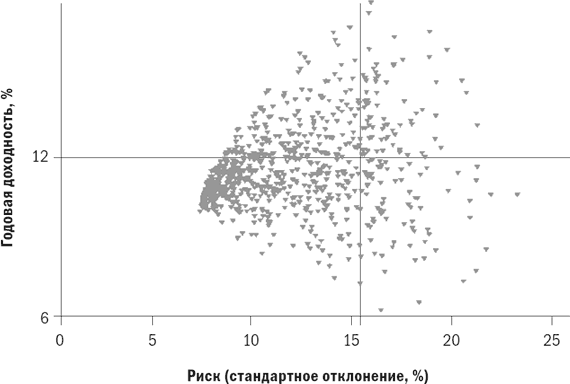

Для иллюстрации я выбрал шесть базовых активов, состоящих из акций, которые составляют часть портфелей большинства глобальных инвесторов (известно им это или нет): акции S&P 500, акции мелких компаний США, акции европейских компаний, акции японских компаний, акции компаний Азиатско-Тихоокеанского региона и акции компаний, занимающихся добычей драгоценных металлов. И опять я выбрал 5-летние казначейские билеты для разбавления риска. Я (или, если быть более точным, мой коллега Дэвид Уилкинсон) сгенерировал 800 случайных портфелей, состоящих из этих семи активов. Затем я рассчитал годовую доходность и стандартные отклонения для этих портфелей за пятилетний период, с 1992 по 1996 г. На получившемся графике, представленном на рис. 4.9, изображено облако портфелей с различной доходностью и рисками (стандартными отклонениями).

Могут ли некоторые из этих портфелей быть лучше других? Безусловно. Заметьте, что этот график разделен горизонтальной и вертикальной линиями. Вертикальная линия представляет все портфели со стандартным отклонением в 15 %, что имеет примерно такую же степень риска, как портфель акций крупных компаний США. Заметьте, что некоторые из портфелей вдоль этой линии имеют столь низкую доходность, как 6 %, в то время как другие имеют высокую доходность, до 14 %. Очевидно, что лучше находиться наверху облака, чем внизу. Если вы собираетесь принять на себя риск на уровне 15 %, то вы можете также получить и максимально возможную доходность.

Рис. 4.9. Случайные портфели, 1992–1996 гг.

Горизонтальная линия очерчивает все портфели с доходностью в 10 %. Заметьте, что некоторые из этих портфелей имеют низкое стандартное отклонение в 8 %, в то время как другие портфели вдоль этой линии имеют стандартное отклонение выше 20 %. Очевидно, что в этом случае лучше находиться с левой стороны облака.

Теперь отойдите и посмотрите на облако в целом. Заметьте, насколько хорошо прорисован его левый верхний край. Именно здесь мы хотим находиться – и либо получать максимальную доходность при данной степени риска, либо подвергаться минимальному риску при данной доходности. Этот край облака называется границей эффективности. Концепция границы эффективности лежит в центре теории портфелей. К сожалению, она также является источником немалых неприятностей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Граница эффективности

Граница эффективности Если рассматривать все возможные портфели активов, то теоретически должно быть идеальное сочетание инвестиций для каждого уровня риска. В графическом виде «идеальные портфели» представлены прямой, которая именуется границей эффективности.

Парадокс эффективности

Парадокс эффективности Здесь кроется парадокс. В то время как все больше и больше крупных инфраструктурных проектов предлагается и реализуется по всему миру, становится ясно, что для многих проектов характерна поразительно скудная документация об их экономических

Альтернативные инвестиции и граница эффективности

Альтернативные инвестиции и граница эффективности Как-то мне заказали подготовку для банка отчета-проверки (due diligence) обоснованности и рентабельности концепции торговли фьючерсами в качестве альтернативной инвестиционной программы. В процессе работы я выяснил, что

Определение эффективности входа

Определение эффективности входа Несколько простых параметров помогут нам оценить правильность входа (рис. 4.2). Соотношение FM/UFM дает нам соотношение потенциальная доходность/риск. FM – величина максимального благоприятного движения цены, UFM – величина максимального

Определение эффективности выхода

Определение эффективности выхода Есть несколько методов определения эффективности выхода.Например, такой простой метод. Мы купили какую-то акцию за 100 рублей, а продали за 105 рублей. При этом акция между минимумом и максимумом совершила движение с 95 рублей до 110 рублей,

3.1. Классификация показателей эффективности

3.1. Классификация показателей эффективности Эффективность характеризуется соотношением между достигнутым результатом (или эффектом) и затратами (или ресурсами). Чем больше результаты, достигнутые за счет одинаковых затрат, или чем меньше затраты, произведенные для

3.2 Экономические ограничения. Граница производственных возможностей

3.2 Экономические ограничения. Граница производственных возможностей Поскольку блага редки, неизбежной становится конкуренция за их использование.Содержанием борьбы является выбор направлений использования ограниченных ресурсов. Если ресурс используется в

2.2. Экономические ограничения. Граница производственных возможностей

2.2. Экономические ограничения. Граница производственных возможностей Поскольку блага редки, неизбежной становится конкуренция за их использование.Содержанием борьбы является выбор направлений использования ограниченных ресурсов. Если ресурс используется в

Занятие 3 Естественные и социальные условия жизни. Закон редкости. Граница производственных возможностей

Занятие 3 Естественные и социальные условия жизни. Закон редкости. Граница производственных возможностей Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Естественные и социальные условия жизни. Рост потребностей и ограниченность

Определение эффективности

Определение эффективности Определив целевые объемы продаж для данной цены, лицо, принимающее ценовое решение, должно ответить на следующие вопросы:1. При данном целевом рынке, конкурентном позиционировании товара, торговых усилиях, вероятном охвате рынка каналом

Показатели эффективности

Показатели эффективности Данные цифры не взяты «с потолка», данные получены за счет многолетних исследований и замеров.Объект, выставленный в рекламу, «создает» поток звонков, среди звонящих есть: агенты, покупатели, и покупатели, которые одновременно что-то

Где проходит граница системы

Где проходит граница системы Но конкретно встает проблема, где проводить границы систем и сколько здесь систем. Как стыкуются система начальника, в которую входят его заместители, и их собственные системы, поскольку каждый из них является главой определенной системы,

СНИЖЕНИЕ ЭФФЕКТИВНОСТИ

СНИЖЕНИЕ ЭФФЕКТИВНОСТИ В некоторых случаях действия, предпринимаемые с целью повышения эффективности бизнеса, на самом деле приводят к ее снижению. Очевидно, что такие действия и решения тоже требуют переосмысления. Пример: фирма, не желая прибегать к услугам

Мой путь к эффективности

Мой путь к эффективности Прежде чем перейти к части I, я хотел бы рассказать собственную историю. В отличие от большинства гуру я не зарабатывал на хлеб тренингами по эффективности, а разработал методику, исходя из личного опыта, сменив не одну должность. По мере

Еще раз о показателях эффективности

Еще раз о показателях эффективности Итак, два самых главных показателя маркетинга любого бизнеса – это средняя стоимость привлечения одного клиента и его средняя ценность.Каким должно быть их соотношение? Чем больше, тем лучше.Если говорить о конкретных рекомендациях,

Оценка эффективности

Оценка эффективности Последний раздел плана кампании содержит оценку эффективности программы или кампании маркетинговых коммуникаций. Подобным образом на последнем этапе реализации плана делается оценка обеспеченных им результатов.Для чего нужно проводить оценку?