Диверсификация за счет акций мелких иностранных компаний

Диверсификация за счет акций мелких иностранных компаний

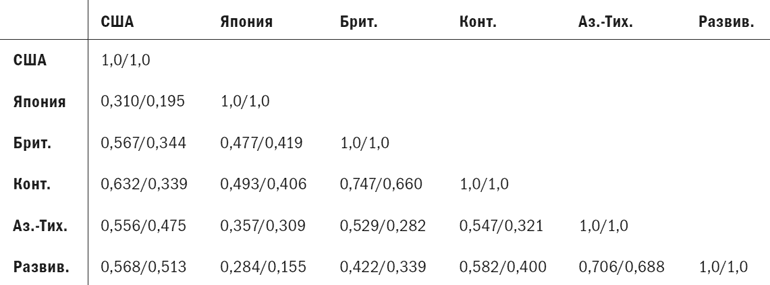

Дополнительное преимущество диверсификации достигается за счет включения в портфель акций мелких иностранных компаний. Рассмотрите корреляционные сетки доходности акций крупных и мелких компаний за 1990–1998 гг., представленные в табл. 5.3. Первое число – это корреляция акций крупных компаний в паре классов активов, второе – акций мелких компаний.

Например, для пары Япония и США корреляция ежемесячной доходности акций крупных компаний равна 0,310, а акций мелких компаний – 0,195. В действительности в каждом случае корреляция акций мелких компаний ниже, чем акций крупных компаний. Это особенно резко проявляется в корреляциях для пар США – Великобритания и США – континентальная Европа; активы этих трех регионов составляют основную долю большинства глобальных портфелей. Несмотря на то, что индексы акций мелких компаний отдельных стран гораздо более волатильны, чем индексы акций крупных компаний тех же стран, портфель, состоящий из акций иностранных мелких компаний, лишь немного более волатилен, чем подобный портфель, состоящий из акций крупных иностранных компаний и компаний США. Например, стандартное отклонение глобального индекса акций крупных компаний, рассчитываемого компанией Dimensional Fund Advisors, за 1990–1998 гг. составило 13,46 % против 14,37 % для глобального индекса акций мелких компаний.

Табл. 5.3. Корреляции месячной доходности акций крупных и мелких компаний, 1990–1998 гг.

Примечание: Конт. – страны континентальной Европы; Брит. – Великобритания; Аз. – Тих. – страны Азиатско-Тихоокеанского региона; Развив. – развивающиеся страны (равновзвешенные портфели).

Источник: Dimensional Fund Advisors.

Реальный риск акций мелких компаний – их ошибка отслеживания, или тенденция к получению доходности, которая может быть значительно ниже, а также значительно выше доходности акций крупных компаний. Иными словами, в этой области диверсификация работает, хотим мы этого или нет. Это было особенно болезненно в последние десять лет, когда акции крупных компаний во всем мире оказались более эффективными, чем акции мелких компаний, несмотря на более высокую долгосрочную доходность акций последних.

Рациональные инвесторы стоят перед дилеммой – выбрать акции крупных или мелких компаний – точно так же, как и перед дилеммой – выбрать акции иностранных или внутренних (американских) компаний. Прежде всего, опасайтесь недавности: не слишком увлекайтесь триумфальной доходностью акций компаний США, полученной за десять лет с 1990 г., по сравнению с доходностью акций иностранных компаний, а также доходностью акций крупных компаний по сравнению с мелкими компаниями. Существует большая вероятность того, что в следующем десятилетии произойдет противоположное. Во-вторых, страхуйте доходность акций крупных и мелких компаний таким же способом, который демонстрировал дядюшка Фред по отношению к иностранным акциям и акциям США. Иными словами, владейте всеми четырьмя «углами» глобального рынка акций: акциями крупных компаний США, крупных иностранных компаний, мелких компаний США и мелких иностранных компаний.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Диверсификация

Диверсификация Вы часто слышите поговорку «Не складывайте яйца в одну корзину». Корзина может упасть, а яйца разобьются. Когда дело доходит до инвестиций, все советуют не вкладывать деньги в один актив, а поделить их между несколькими проектами. Это называется

Вы можете быть либо крупными, либо специализированными. У мелких компаний, занимающихся огромным кругом вопросов, нет будущего

Вы можете быть либо крупными, либо специализированными. У мелких компаний, занимающихся огромным кругом вопросов, нет будущего Желание потребителей быть «ближе» заставляет нас задуматься над вопросом «А может быть “небольшое” – это на самом деле “большое”, но в новых

Стратегия 1. Единовременно формируемый портфель паев ПИФов иностранных акций

Стратегия 1. Единовременно формируемый портфель паев ПИФов иностранных акций Лишь немногие ПИФы в долгосрочном периоде могут похвастаться благоприятным соотношением между прибылью и убытками, возникающими при различных рыночных условиях. Хотя будущая доходность и не

Статья 34. Страхование иностранных граждан, лиц без гражданства и иностранных юридических лиц на территории Российской Федерации

Статья 34. Страхование иностранных граждан, лиц без гражданства и иностранных юридических лиц на территории Российской Федерации Иностранные граждане, лица без гражданства и иностранные юридические лица на территории Российской Федерации пользуются правом на

Фонды акций компаний со средней и малой капитализацией

Фонды акций компаний со средней и малой капитализацией Этот вид фондов по своей сути не отличается от обычных фондов акций, однако связан с повышенным риском и, соответственно, с бо?льшими перспективами. Как видно из названия, фонды инвестируют деньги пайщиков в акции

Валютная диверсификация

Валютная диверсификация В России возможность создать портфель в разных валютах, как правило, сводится к использованию валютных депозитов, других вариантов практически нет. Есть некая привязка к курсу евро или доллара у страховых компаний, которую уже давно грозятся

Фонды акций компаний со средней и малой капитализацией

Фонды акций компаний со средней и малой капитализацией Этот вид фондов по своей сути не отличается от обычных фондов акций, однако связан с повышенным риском и, соответственно, с б?льшими перспективами. Как видно из названия, фонды инвестируют деньги пайщиков в акции

Валютная диверсификация

Валютная диверсификация В России возможность создать портфель в разных валютах, как правило, сводится к использованию валютных депозитов, других вариантов практически нет. Есть некая привязка к курсу евро или доллара у страховых компаний, которую уже давно грозятся

Банк. Текущий счет. Карточный счет

Банк. Текущий счет. Карточный счет Плюсы• Надежная защита от кражи.• Высокая ликвидность: деньги фактически под рукой в любой момент. Это плюс для хранения денег на непредвиденные нужды. Особенно если речь о карточном счете и банке с разветвленной системой банкоматов.

Создание кредита в системе мелких банков

Создание кредита в системе мелких банков Теперь предположим, что система состоит только из очень мелких банков, для которых k = 0, а с = 0,1. Бухгалтерские проводки для такой банковской системы будут выглядеть следующим образом.Когда в банк А сделан депозит до

Акции мелких компаний по сравнению с акциями крупных

Акции мелких компаний по сравнению с акциями крупных Важно понимать, как акции крупных и мелких компаний ведут себя относительно друг друга. До недавнего времени принято было считать, что акции мелких компаний приносят более высокую доходность, чем акции крупных

Устранение мелких дефектов кожи

Устранение мелких дефектов кожи Программа «Антиакне»Сюда входят очищающий гель, освежающий тоник, очищающая фитомаска, сыворотка «Целебный эффект», матирующий крем, крем-контроль, эфирное масло чайного дерева, эфирное масло кедрового дерева.Программа направлена на

68. Элементы правового статуса страховых компаний: права страховых компаний

68. Элементы правового статуса страховых компаний: права страховых компаний Согласно отечественному законодательству права страховых компаний – это право компании на проведение страховой деятельности в форме добровольного страхования, имеющей на эту

Диверсификация рынков

Диверсификация рынков Одним из наиболее эффективных способов повышения устойчивости трейдинговых систем является работа на нескольких различных рынках. Торгуя на многих рынках, вы увеличиваете свои шансы встретить благоприятные для вашей системы условия хотя бы на

ДИВЕРСИФИКАЦИЯ

ДИВЕРСИФИКАЦИЯ Это один из способов снижения риска и обретения дополнительной уверенности, но он доступен только тем, кто обладает значительными ресурсами. Диверсификация предполагает освоение новых сфер деятельности, не характерных для данной компании. Например,

Революция множества мелких частей

Революция множества мелких частей Если краудсорсинг и связан с Интернетом, то главная его суть состоит не в использовании современной технологии. Технология сама по себе – это пучок проводов, чипов и невразумительных инструкций по эксплуатации. К тому же, к прискорбию