Создание кредита в системе мелких банков

Создание кредита в системе мелких банков

Теперь предположим, что система состоит только из очень мелких банков, для которых k = 0, а с = 0,1. Бухгалтерские проводки для такой банковской системы будут выглядеть следующим образом.

Когда в банк А сделан депозит до востребования в размере 1 000 000 д.е.:

(42) Банк А

Дебет Кредит 1 000 000 Денежные средства Депозиты до востребования 1 000 000 900 000 Кредит, выданный Z 900 000 Депозиты до востребования Депозиты до востребования 900 000 Денежные средства 900 000

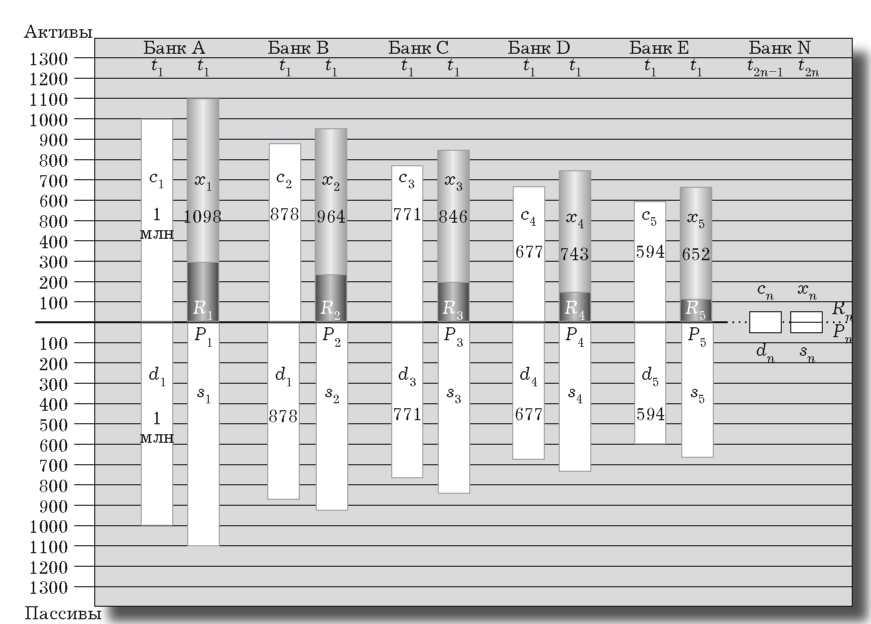

Где:

t1, t2…, tn — последовательные моменты времени;

x1, x2…, xn — кредитная экспансия, созданная из ничего каждым банком в банковской системе;

s1 s2…, sn — производные депозиты, созданные в рамках кредитной экспансии;

R1, R2, …, Rn — резервы наличности, поддерживаемые каждым банком. Сумма от i = 1 до n;

Р1, Р2…, Pn — первые депозиты, оставшиеся в каждом банке;

c1, c2…, cn — деньги, вносимые на депозит в каждый банк (все они ведут свое происхождение от суммы С1, которая снова и снова вносится на депозит);

d1, d2…, dn — первичные депозиты, вносимые в каждый банк.

Примечание: ввиду недостатка места области R и Р не соответствуют их реальной величине.

Рис. 4–1. кредитная экспансия в банковской системе{25}

Когда Z снимает с депозита 900 000 д.е., чтобы заплатить Y, баланс банка А приобретает такой вид:

(43) Банк А Баланс (с = 0,1; k = 0)

Актив Пассив 100 000 Денежные средства Депозиты до востребования 1 000 000 900 000 Кредиты 1 000 000 Всего активов Всего пассивов 1 000 000Если Y, в свою очередь, хранит полученные деньги в другом мелком банке В, у которого с = 0,1 и k = 0, то последуют проводки:

(44) Банк В

Дебет Кредит 900 000 Денежные средства Депозиты до востребования 900 000 810 000 Кредит, выданный V 810 000 Депозиты до востребования Депозиты до востребования 810 000 Денежные средства 810 000А баланс банка В будет выглядеть так:

(45) Банк В Баланс (с = 0,1; /с = 0)

Актив Пассив Денежные средства 90 000 Депозиты до востребования 900 000 Кредиты 810 000 Всего активов 900 000 Всего пассивов 900 000Теперь если V снимает с депозита в своем банке полученный кредит, чтобы уплатить U, a U хранит деньги уже в другом банке — банке С, столь же мелком, т. е. у которого k = 0, а с = 0,1, то в регистрах банка С будут отражены проводки:

(46) Банк С

Дебет Кредит 810 000 Денежные средства Депозиты до востребования 810 000 729 000 Кредит, выданный Т Депозиты до востребования 729 000 729 000 Депозиты до востребования Денежные средства 729 000(47) Банк С Баланс (с = 0,1; k = 0) Актив

Пассив Денежные средства 91 000 Депозиты до востребования 810 000 Кредиты 729 000 Всего активов 810 000 Всего пассивов 810 000Когда Т заплатит своему кредитору S, при том что S хранит свои деньги в мелком банке D (у которого точно так же с = 0,1, а/с = 0), будут сделаны бухгалтерские записи:

(48) Банк D

Дебет Кредит 729 000 Денежные средства Депозиты до востребования 729 000 656 100 Кредит, выданный Т Депозиты до востребования 656 100 656 100 Депозиты до востребования Денежные средства 656 100А баланс банка D станет выглядеть следующим образом:

(49) Банк D Баланс (с = 0,1; k = 0)

Актив Пассив Денежные средства 72 900 Депозиты до востребования 729 000 Кредиты 656 100 Всего активов 729 000 Всего пассивов 729 000Общая сумма депозитов в системе очень малых банков равна сумме последовательности, отраженной в формуле [8], которая относится к банку-монополисту:

[26]

где: а = 1 000 000; r = 0,9.

Как показано в прим. 27, эта сумма, в свою очередь, равна:

А поскольку a = d = 1 000 000 д.е., вложенных первоначально, то общую сумму депозитов можно рассчитать по формуле

[27]

Эта формула идентична мультипликатору депозитов для случая банковской системы, состоящей из единственного банка-монополиста [14]. Теперь вспомним, что

[28]

Так как банковская система в этом случае состоит из мелких банков и k = 0, то, подставив значение к в формулу [28], получим, что r = 1 — с = = 0,9, что нам уже известно. Поэтому банковская система, составленная из малых банков, порождает в общей сложности объем депозитов в размере 10 000 000 д.е. и чистую кредитную экспансию в размере 9 000 000 д.е., идентичные тем, что порождает монополистический банк с k = 1. Полученные результаты сведены в табл. 4–2.

Система мелких банков (где k = 0), конечно же, является исключением в рамках банковской системы вообще, где 0 < к < 1. Однако этот пример прост для понимания и поэтому обычно используется в учебниках для объяснения создания кредитных денег финансовой системой[258].

Таблица 4–2 Система мелких банков (с = 0,2; с= 0,1)

Деньги, находящиеся в хранилище каждого из банков Кредитная экспансия (кредиты, созданные из ничего) Депозиты Банк А 100 000 900 000 1 000 000 Банк В 90 000 810 000 900 000 Банк С 81 000 729 000 810 000 Банк D 72 900 656 600 729 000 Банк Е 65 600 590 000 656 600 Банк F 59 000 531000 590 000 Банк G 53 100 478 000 531000 Банк Н 47 800 430 000 478 000 Банк I 43 000 387 000 430 000 Банк J 38 700 348 000 387 000 … … … … … … … … Общие показатели банковской системы d= 1 000 000 x = d(1-c)/c = 9 000 000 d/c = 10 000 000

Примечание: Последние три цифры округлены.

Верно также и то, что банковская система, состоящая из банка-монополиста (когда k = 1), — уникальный случай в рамках более широкой категории изолированных банков, расширяющих депозиты и кредиты.

В заключение отметим, что два частных случая ведут к идентичным результатам в том, что касается создания новых кредитов (9 000 000 д.е.) и общего объема депозитов (10 000 000 д.е.). В первом случае была рассмотрена система мелких банков с k = 0. Второй случай — изолированный банк с k = 1. С учетом того, что эти примеры просты для понимания, они обычно используются в учебниках для объяснения создания кредитов и объема депозитов, генерируемых банковской системой. Разные авторы ссылаются либо на систему крохотных банков, либо на единственный банк-монополист (или на банк, чьими клиентами являются конечные получатели кредитов)[259].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

89. Цели и задачи центральных банков. Функции центральных банков

89. Цели и задачи центральных банков. Функции центральных банков Главным звеном банковской системы любого государства является центральный (эмиссионный) банк страны. Первым эмиссионным банком считается созданный в 1694 г. Банк Англии, поскольку он начал выпускать

Глава 16 «Денежная революция»: создание центральных банков

Глава 16 «Денежная революция»: создание центральных банков Зачем ростовщикам потребовался центральный банк?Важнейшим шагом на пути дальнейшего укрепления позиций ростовщиков было создание центральных банков. К созданию таких институтов подталкивала алчность наиболее

Вы можете быть либо крупными, либо специализированными. У мелких компаний, занимающихся огромным кругом вопросов, нет будущего

Вы можете быть либо крупными, либо специализированными. У мелких компаний, занимающихся огромным кругом вопросов, нет будущего Желание потребителей быть «ближе» заставляет нас задуматься над вопросом «А может быть “небольшое” – это на самом деле “большое”, но в новых

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом Мы рассмотрели огромные возможности изолированных банков в создании фидуциарных кредитов и депозитов. Самостоятельно они обычно могут удваивать предложение денег. Сейчас мы увидим, как

ГЛАВА 2 Создание коммерческих банков, "заговор банкиров", формирование каркаса банковской системы России

ГЛАВА 2 Создание коммерческих банков, "заговор банкиров", формирование каркаса банковской системы России На фоне идеологической дискуссии о социалистической демократии и пределах радикальной экономической реформы в СССР стали создаваться первые негосударственные

43. Теории кредита

43. Теории кредита 1) Теории, где кредит порицается. Идут из древности, связано с отрицательной оценкой ростовщичества (Библия, Коран – запрет процента, ростовщичества, переведения долгов). В период средневековья расширилось понимание кредита и процентов. Процент

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом Мы рассмотрели огромные возможности изолированных банков в создании фидуциарных кредитов и депозитов. Самостоятельно они обычно могут удваивать предложение денег. Сейчас мы увидим, как

Акции мелких компаний по сравнению с акциями крупных

Акции мелких компаний по сравнению с акциями крупных Важно понимать, как акции крупных и мелких компаний ведут себя относительно друг друга. До недавнего времени принято было считать, что акции мелких компаний приносят более высокую доходность, чем акции крупных

Диверсификация за счет акций мелких иностранных компаний

Диверсификация за счет акций мелких иностранных компаний Дополнительное преимущество диверсификации достигается за счет включения в портфель акций мелких иностранных компаний. Рассмотрите корреляционные сетки доходности акций крупных и мелких компаний за 1990–1998 гг.,

Устранение мелких дефектов кожи

Устранение мелких дефектов кожи Программа «Антиакне»Сюда входят очищающий гель, освежающий тоник, очищающая фитомаска, сыворотка «Целебный эффект», матирующий крем, крем-контроль, эфирное масло чайного дерева, эфирное масло кедрового дерева.Программа направлена на

Вопрос 77. Статистика кредита. Система показателей статистики кредита

Вопрос 77. Статистика кредита. Система показателей статистики кредита Кредит – это система экономических отношений по мобилизации временно свободных в народном хозяйстве денежных средств и использование их в целях воспроизводства.Кредитные отношения – это форма

Вопрос 78. Объем кредитных ресурсов. Эффективность кредита. Статистический анализ оборачиваемости кредита

Вопрос 78. Объем кредитных ресурсов. Эффективность кредита. Статистический анализ оборачиваемости кредита В состав кредитных ресурсов входят следующие элементы:1) денежные резервы предприятий и организаций, высвобождающиеся в процессе кругооборота капитала;2) денежные

Революция множества мелких частей

Революция множества мелких частей Если краудсорсинг и связан с Интернетом, то главная его суть состоит не в использовании современной технологии. Технология сама по себе – это пучок проводов, чипов и невразумительных инструкций по эксплуатации. К тому же, к прискорбию