Акции мелких компаний по сравнению с акциями крупных

Акции мелких компаний по сравнению с акциями крупных

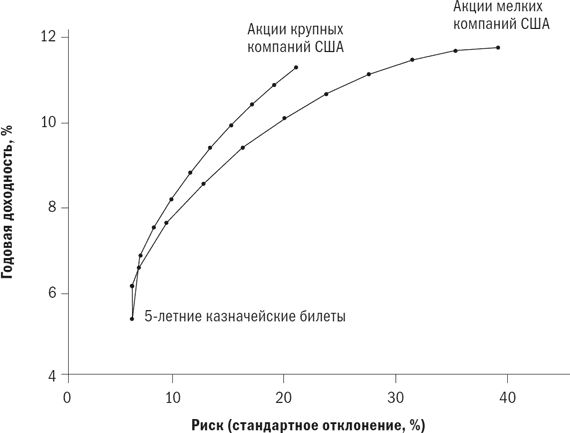

Важно понимать, как акции крупных и мелких компаний ведут себя относительно друг друга. До недавнего времени принято было считать, что акции мелких компаний приносят более высокую доходность, чем акции крупных компаний. После того как в последнее время акции индекса S&P 500 продемонстрировали высокую эффективность, так называемая премия за малую капитализацию поставлена под вопрос, хотя в течение 73 лет (с 1926 по 1998 г.) эта премия все еще составляла около 1 %. Мы смотрим на недавность – и опять проявляется тенденция к переоценке недавних событий. Однако никто не ставит под сомнение то, что акции мелких компаний являются более рискованными, чем акции крупных компаний. На рис. 4.7 я составил графики для различных комбинаций акций мелких и крупных компаний с вездесущими 5-летними казначейскими билетами. Во-первых, обратите внимание, что происходит почти полное наложение двух графиков. Иными словами, кривые риска и доходности очень похожи, за исключением того, что кривая, обозначающая акции мелких компаний, гораздо сильнее уходит вправо, чем кривая акций S&P. На этом графике сочетания акций крупных компаний с облигациями представляются более эффективными, чем сочетания акций мелких компаний с облигациями. С другой стороны, когда тот же самый график был составлен четыре года назад, кривая акций мелких компаний демонстрировала несколько бо?льшую эффективность, чем кривая акций крупных компаний. Однако самым большим открытием на рис. 4.7 является то, что небольшое количество акций мелких компаний долгое время остается эффективным. Заметьте, что в период с 1926 по 1998 г. соотношение акций мелких компаний и облигаций 50/50 имело почти такой же риск и доходность, как и 100 % акций крупных компаний. Новые данные позволяют предположить, что эта эффективность слегка снизилась и, возможно, лишь в 1,5 раза превышает эффективность акций S&P. Но базовый принцип сохраняется: от акций мелких компаний вы получаете бо?льшую результативность как с точки зрения риска, так и с точки зрения доходности.

Рис. 4.7. Соотношение акций крупных и мелких компаний и облигаций, 1926–1998 гг.

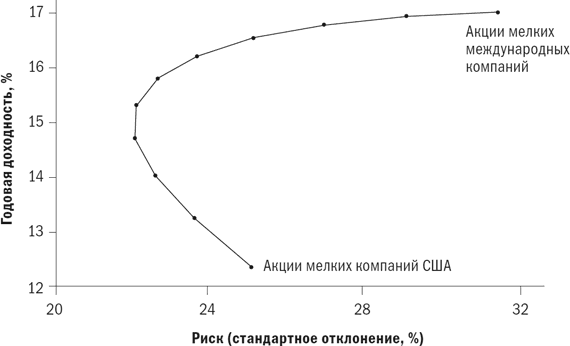

Наконец, в довершение картины следует рассмотреть акции мелких иностранных компаний. Здесь существует проблема: наиболее широко используемый международный индекс акций компаний малой капитализации очень своеобразен. Этот индекс, составленный Dimensional Fund Advisors, восходит к 1970 г., почти как индекс EAFE. К сожалению, до 1988 г. он состоял лишь из акций, обращающихся на двух рынках, – Японии и Великобритании. После 1988 г. его состав стал почти аналогичен составу индекса EAFE. Помня об этом, я составил график поведения различного сочетания акций мелких компаний США и акций мелких иностранных компаний за период с 1970 по 1998 г. на рис. 4.8. Обратите внимание, насколько большая изогнутость у этой кривой. В крайней правой части кривой обратите внимание на то, как добавление акций мелких компаний США уменьшает риск почти при полном отсутствии потери доходности. На противоположном конце кривой видно, что добавление большего количества акций мелких иностранных компаний резко увеличивает доходность без увеличения риска. Рис. 4.8 – это относительно радужная картина инвестирования в акции мелких компаний в глобальном масштабе, но у нее есть и темная сторона. Я составил таблицу доходности акций компаний США и акций иностранных компаний – как мелких, так и крупных – за первые 20 лет (1970–1989) и за последние девять лет (1990–1998) периода с 1970 по 1998 г.:

Рис. 4.8. Соотношение акций мелких компаний США и мелких иностранных компаний, 1970–1998 гг.

Обратите внимание на высокую динамику доходности акций мелких международных компаний: за первый период их доходность была ошеломляющей, а за второй – очень плохой. Кажется, что, когда акции иностранных компаний показывают хорошие результаты, акции мелких иностранных компаний демонстрируют особенно хорошие результаты, и наоборот. Есть ли они в вашем портфеле? Это зависит от того, насколько большу?ю ошибку отслеживания (tracking error) вы считаете для себя приемлемой. Если вас слишком беспокоит временное получение плохих результатов, в то время как остальные получают хорошие результаты, несмотря на вашу высокую долгосрочную доходность, то эти акции, вероятно, не для вас.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Вы можете быть либо крупными, либо специализированными. У мелких компаний, занимающихся огромным кругом вопросов, нет будущего

Вы можете быть либо крупными, либо специализированными. У мелких компаний, занимающихся огромным кругом вопросов, нет будущего Желание потребителей быть «ближе» заставляет нас задуматься над вопросом «А может быть “небольшое” – это на самом деле “большое”, но в новых

Работники крупных компаний могут выполнять много разных задач

Работники крупных компаний могут выполнять много разных задач Если вы преуспевающий руководитель компании, то вам нужно уметь справляться сразу с несколькими задачами и держать в уме одновременно несколько приоритетов. И хотя вам не следует забывать о своих

Торгуйте акциями легко!

Торгуйте акциями легко! Давайте зададимся краеугольным вопросом этой главы – почему необходимо инвестировать? Для того, чтобы жить сегодняшним днем не только ради этого же самого «сегодня», а ради будущего. Ведь в определенный момент жизни у дальновидного человека

2.6. Операции с акциями

2.6. Операции с акциями Акция – корпоративная ценная бумага в российском законодательстве, удостоверяющая право членства в акционерном обществе. Порядок выпуска акций кредитных организаций регулируется Инструкцией Банка России от 10.03.2006 г. № 128-И «О правилах выписки и

Инвестиции в акции компаний сферы драгметаллов

Инвестиции в акции компаний сферы драгметаллов До этого мы в основном рассматривали инвестиции в драгметаллы преимущественно как инструменты страхования от валютных рисков, банковских рисков, в общем, как некоторую относительно «тихую гавань». На самом деле, вполне

Джесси Л. Ливемор Как торговать акциями

Джесси Л. Ливемор Как торговать акциями Формула Ливемора для комбинирования элемента времени и цены Перевод с англ.

15.1. Центральный контрагент по сделкам с акциями

15.1. Центральный контрагент по сделкам с акциями Насколько фьючерсные рынки и центральные контрагенты в США на рубеже столетий созрели для перемен, настолько же в Европе уже устали ждать распространения клиринга с участием центрального контрагента на рынках акций.В

2.1. Преимущества по сравнению с программой «1С: Зарплата и Кадры 7.7»

2.1. Преимущества по сравнению с программой «1С: Зарплата и Кадры 7.7» В программе «1С: Зарплата и Управление Персоналом 8.0» реализована возможность ведения учета нескольких организаций в единой информационной базе. Организации могут использовать общие списки физических

Особенности оценки компаний по сравнению с инвестиционными проектами

Особенности оценки компаний по сравнению с инвестиционными проектами Принципиально методы оценки компании в целом и инвестиционного проекта очень схожи. Основной метод – это оценка через денежные потоки и их дисконтирование. Мы уже с вами рассматривали оценку

Создание кредита в системе мелких банков

Создание кредита в системе мелких банков Теперь предположим, что система состоит только из очень мелких банков, для которых k = 0, а с = 0,1. Бухгалтерские проводки для такой банковской системы будут выглядеть следующим образом.Когда в банк А сделан депозит до

Диверсификация за счет акций мелких иностранных компаний

Диверсификация за счет акций мелких иностранных компаний Дополнительное преимущество диверсификации достигается за счет включения в портфель акций мелких иностранных компаний. Рассмотрите корреляционные сетки доходности акций крупных и мелких компаний за 1990–1998 гг.,

Устранение мелких дефектов кожи

Устранение мелких дефектов кожи Программа «Антиакне»Сюда входят очищающий гель, освежающий тоник, очищающая фитомаска, сыворотка «Целебный эффект», матирующий крем, крем-контроль, эфирное масло чайного дерева, эфирное масло кедрового дерева.Программа направлена на

68. Элементы правового статуса страховых компаний: права страховых компаний

68. Элементы правового статуса страховых компаний: права страховых компаний Согласно отечественному законодательству права страховых компаний – это право компании на проведение страховой деятельности в форме добровольного страхования, имеющей на эту

Манипуляции с акциями «Газпрома»

Манипуляции с акциями «Газпрома» В начале 2000-х годов возврат под контроль «Газпрома» его акций, выведенных из-под контроля компании при Реме Вяхиреве, стал одним из шумных проектов Путина. В частности, широкий резонанс получила история по возврату 4,8% акций «Газпрома» у

Почему трудно привлечь в стартап топ-менеджеров из крупных компаний

Почему трудно привлечь в стартап топ-менеджеров из крупных компаний Итак, вы разработали продукт, удовлетворяющий потребностям рынка, и готовы приступить к наращиванию масштабов деятельности вашей компании. Совет директоров рекомендует пригласить на работу нескольких

Революция множества мелких частей

Революция множества мелких частей Если краудсорсинг и связан с Интернетом, то главная его суть состоит не в использовании современной технологии. Технология сама по себе – это пучок проводов, чипов и невразумительных инструкций по эксплуатации. К тому же, к прискорбию