2.6. Операции с акциями

2.6. Операции с акциями

Акция – корпоративная ценная бумага в российском законодательстве, удостоверяющая право членства в акционерном обществе. Порядок выпуска акций кредитных организаций регулируется Инструкцией Банка России от 10.03.2006 г. № 128-И «О правилах выписки и регистрации ценных бумаг кредитными организациями на территории Российской Федерации». Уставом кредитной организации определяются количество, номинальная стоимость акций, приобретенных акционерами, и права, предоставляемые этими акциями, а также количество, номинальная стоимость, категории (типы) акций, которые кредитная организация вправе размещать дополнительно к размещенным акциям (объявленные акции), и права, предоставляемые этими акциями.

В любой корпорации, под которой понимается добровольное объединение физических или юридических лиц, организованное на началах членства их участников, у участников имеется триада правомочий:

1) право на участие в управлении делами общества;

2) право на получение прибыли;

3) право на получение ликвидационной квоты.

Но только в акционерных обществах, являющихся объединением капиталов с широким и постоянно обновляющимся кругом участников, эти права получили закрепление в ценной бумаге – акции – и тем самым приобрели свойство оборо-тоспособности в упрощенном порядке. Эти права, предоставляемые акцией, являются тем минимумом, который не зависит от количества акций (доли в уставном капитале). Однако существует прямая зависимость между количеством акций, принадлежащих акционеру (доля в уставном капитале), и объемом принадлежащих прав: чем больше пакет акций (выше доля в уставном капитале), тем значительнее объем принадлежащих прав.

Акция как корпоративная ценная бумага наряду с имущественными правами предоставляет и иные права: право на участие в управлении акционерным обществом, право на получение информации о деятельности акционерного общества и другие права, которые нельзя отнести к имущественным.

Оплата дополнительных акций, размещаемых посредством подписки, осуществляется по цене, определяемой советом кредитной организации исходя из их рыночной стоимости, но не ниже номинальной стоимости. Если цена покупки, спроса и цена предложения ценных бумаг регулярно публикуются в печати, то для определения рыночной стоимости размещаемых ценных бумаг должны быть приняты во внимание эти публикуемые цены.

Решение об уменьшении уставного капитала кредитной организации принимается общим собранием акционеров.

По решению общего собрания акционеров кредитная организация может проводить дробление и консолидацию уже размещенных акций путем осуществления нового выпуска акций той же категории без изменения величины уставного капитала.

Если оплата акций происходит в валюте РФ в безналичном порядке, а также при оплате акций путем капитализации начисленных, но невыплаченных дивидендов, эти средства должны зачисляться непосредственно на накопительный счет кредитной организации в расчетно-кассовом подразделении Банка России по месту нахождения кредитной организации.

Особенностью акций, закрепляющих право участия в делах акционерного общества, является предоставляемая ими возможность при наличии определенного их количества оказывать влияние на осуществление акционерным обществом предпринимательской и иной деятельности. Аккумулирование определенного количества акций и соответственно прав, предоставляемых ими, приводит к качественным изменениям правового статуса их владельца. Акции предоставляют и иные права, позволяющие определять деятельность акционерного общества, а в ряде случаев и контролировать ее. Причем чем большим количеством акций владеет акционер, тем больше объем его прав, соответствующий его доле в уставном капитале. Принадлежащий таким акционерам корпоративный контроль, проявляющийся в двух тесно связанных между собой правомочиях – возможности избирать менеджеров юридического лица и влиять на распоряжение юридическим лицом его имуществом, в юридической литературе рассматривается как самостоятельная имущественная ценность, принадлежащая отдельным акционерам, наравне с акциями, рассматриваемыми как разновидность имущества.

Акции, являясь видом эмиссионных ценных бумаг, имеют все их признаки, но это не исключает наличие у них определенных особенностей, одна из которых состоит в том, что, поскольку уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами, то «номинальная стоимость всех обыкновенных акций общества должна быть одинаковой» (п. 1 ст. 25 ФЗ «Об акционерных обществах») вне зависимости от времени их выпуска.

Акция не имеет ограниченного срока существования, он равен сроку существования самого акционерного общества, где акция – это минимальная часть уставного капитала. Право голоса предоставляется владельцу акции только при условии ее полной оплаты, неполная оплата акций возможна лишь при их размещении в порядке учреждения акционерного общества, когда первые 50 % акций, распределенных при его учреждении, должны быть оплачены в течение 3 месяцев, а остальные – в течение года с момента государственной регистрации общества. Поэтому обязанность произвести оплату акций в установленные сроки не определяется их содержанием, не обусловлена спецификой статуса акционера, а проистекает из возмездных договоров, в результате заключения которых акционер и приобретает акции. Неисполнение обязанности по оплате акций является существенным нарушением условий договора, влекущим за собой такое последствие, как переход акций в собственность акционерного общества. Кроме того, в договоре о создании общества может быть предусмотрена ответственность в виде взыскания неустойки (штрафа, пени) за неисполнение обязанности по оплате акций.

Акции, перешедшие к обществу, не предоставляют право голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. У акционерного общества – эмитента есть только право на акцию как на ценную бумагу, но не может быть прав, предоставляемых акцией, поскольку происходит совпадение в одном лице управомоченного и обязанного субъекта. При отчуждении акции, а они должны быть реализованы не позднее 1 года после их приобретения обществом, акции предоставляют своему владельцу, кроме прав на саму бумагу, весь комплекс прав, удостоверяемый ими.

С правом на участие в управлении акционерным обществом тесно связано другое неимущественное право – право на получение информации о деятельности общества, которое позволяет акционеру наиболее полно реализовывать и защищать иные права, предоставляемые акцией.

Следующее право, предоставляемое акцией, – это право на получение чистой прибыли акционерного общества в виде дивидендов. Обязанность выплачивать дивиденды у акционерного общества возникает только после принятия решения об их выплате (объявлении дивидендов). Объявленные же дивиденды подлежат выплате в срок, определенный уставом общества или решением общего собрания. Если уставом такой срок не определен, то он не должен превышать 60 дней. «В случае невыплаты объявленных дивидендов в установленный срок акционер вправе обратиться с иском в суд о взыскании с общества причитающейся ему суммы дивидендов, а также процентов за просрочку исполнения денежного обязательства на основании ст. 395 ГК РФ. Список лиц, имеющих право получения годовых дивидендов, определяется на дату составления списка участников годового общего собрания акционеров.

Акционерное законодательство устанавливает требование о соблюдении очередности при выплате дивидендов. Прежде всего право на получение дивидендов имеют владельцы привилегированных акций различных типов, размер дивиденда по которым определен в уставе в соответствии с предусмотренной в нем же очередностью. И только после выплаты дивидендов владельцам таких привилегированных акций право на их получение приобретают владельцы обыкновенных акций и владельцы привилегированных акций, размер дивиденда по которым не определен.

Акции включаются в расчет средневзвешенного количества акций в обращении с момента возникновения обязательства по их оплате (обычно с даты их размещения), например:

1) обыкновенные акции, размещенные путем их оплаты денежными средствами, включаются в расчет с момента возникновения дебиторской задолженности по их оплате;

2) обыкновенные акции, размещенные в процессе добровольного реинвестирования дивидендов по обыкновенным или привилегированным акциям, включаются в расчет по завершении реинвестирования дивидендов;

3) обыкновенные акции, размещенные в результате конвертации долгового инструмента в обыкновенные акции, включаются в расчет начиная со дня прекращения начисления процентов;

4) обыкновенные акции, размещенные в счет уплаты процентов или основной суммы других финансовых инструментов, включаются в расчет начиная со дня прекращения начисления процентов;

5) обыкновенные акции, размещенные в счет исполнения обязательств организации, включаются в расчет начиная со дня исполнения обязательств;

6) обыкновенные акции, размещенные в счет уплаты возмещения при приобретении актива, не являющегося денежными средствами, включаются в расчет начиная со дня признания приобретенного актива в балансе организации;

7) обыкновенные акции, размещенные в счет оплаты услуг, оказанных организации, включаются в расчет по мере оказания таких услуг.

Примерами дополнительного выпуска или сокращения являются:

1) капитализация или размещение акций на льготных условиях (иногда называемое дивидендом в форме акций);

2) льготный элемент в любом другом выпуске, например льготный элемент в выпуске прав для существующих акционеров;

3) дробление акций;

4) обратное дробление акций (консолидация акций).

При капитализации, размещении акций на льготных условиях или при дроблении акций обыкновенные акции размещаются среди существующих акционеров без дополнительного возмещения.

Договор о выпуске акций с отложенным размещением – это соглашение о выпуске акций, зависящее от выполнения определенных условий. Акции с отложенным размещением – это обыкновенные акции, выпускаемые в обмен на небольшое денежное возмещение или без какого-либо, в том числе и денежного, возмещения, после выполнения условий, определенных в договоре о выпуске акций с отложенным размещением.

Разводнение акции – уменьшение прибыли на акцию или увеличение убытка на акцию, являющееся результатом допущения конвертации конвертируемых инструментов, исполнения опционов или варрантов либо выпуска обыкновенных акций после выполнения определенных условий.

Антиразводнение акции – увеличение прибыли на акцию или уменьшение убытка на акцию, являющееся результатом допущения конвертации конвертируемых инструментов, исполнения опционов или варрантов либо выпуска обыкновенных акций после выполнения определенных условий.

Разводненная прибыль на акцию определяется с той же целью, что и базовая прибыль на акцию, но с учетом воздействия всех потенциальных обыкновенных акций с разводняющим эффектом, находившихся в обращении в течение периода.

Для расчета разводненной прибыли на акцию организация должна производить корректировку прибыли или убытка, приходящихся на держателей обыкновенных акций материнской организации, на посленалоговый эффект:

1) любых дивидендов или других статей, имеющих отношение к потенциальным обыкновенным акциям с разводняющим эффектом, вычтенных при получении величины прибыли или убытка, приходящихся на держателей обыкновенных акций материнской организации;

2) любых процентов, начисленных за период по потенциальным обыкновенным акциям с разводняющим эффектом;

3) любых других изменений в доходах или расходах, которые произошли бы в результате конвертации потенциальных обыкновенных акций с разводняющим эффектом. Основная прибыль на акцию рассчитывается по следующей формуле:

ЧП / КОА,

где ЧП – чистая прибыль (убыток) за период, которая потенциально может находиться в распоряжении и быть распределена среди акционеров – владельцев обыкновенных акций;

КОА – средневзвешенное количество обыкновенных акций, находящихся в обращении в течение этого периода.

Для определения показателя чистой прибыли (убытка) учитываются все доходы и расходы, признанные в отчетном периоде. Чтобы получить числитель в этой формуле, чистая прибыль (убыток) корректируется на величину прибыли (убытка), подлежащую распределению среди акционеров – владельцев привилегированных акций.

При расчете знаменателя в формуле берется средневзвешенное количество обыкновенных акций в обращении в течение отчетного периода. Использование средневзвешенного количества акций позволяет учитывать изменения в количестве акций в течение года (например, выпуск новых акций или выкуп банком существующих акций).

Пример

Таблица 1

Движение обыкновенных акций банка за отчетный период

Средневзвешенное количество обыкновенных акций в обращении в 2006 г. составляет:

1000 X 4 + 2000 X 6 + 1800 X 2 /12 = 1633 (с учетом округления).

Предложенный порядок расчета не типичен, и в каждом случае необходимо исходить из конкретных условий. Так, эмитированные акции включаются в расчет средневзвешенного количества акций в обращении от даты, когда вознаграждение признается причитающимся к получению. Эта дата обычно совпадает с датой эмиссии. При эмиссии обыкновенных акций путем конвертации долгового инструмента эмитированные акции учитываются в расчете средневзвешенного количества акций в обращении от даты, когда прекращается начисление процентов по долговому инструменту.

При эмиссии обыкновенных акций с частичной оплатой такие акции рассматриваются в качестве обыкновенных в той мере, в какой они могут участвовать в получении дивидендов (по сравнению с полностью оплаченными акциями) в течение отчетного периода.

Количество обыкновенных акций в обращении может изменяться в результате определенных событий, не вызывая изменений в средствах банка (конвертация потенциальных обыкновенных акций в данном случае не рассматривается). Это происходит, например, когда дивиденды выплачиваются путем выпуска дополнительных акций, при дроблении и консолидации акций, при наличии бонусного элемента при эмиссии.

При выплате дивидендов путем выпуска дополнительных обыкновенных акций, при дроблении или консолидации обыкновенных акций первоначальное число акций в обращении (т. е. количество акций в обращении до выплаты дивидендов путем выпуска дополнительных акций, до дробления или консолидации) корректируют на величину изменения числа обыкновенных акций в обращении. Величина изменения пропорциональна числу имеющихся в обращении обыкновенных акций. При этом исходят из допущения, что изменение в количестве акций произошло в начале самого раннего из периодов, представленных в финансовой отчетности.

Данные о прибыли на акцию за 2005 г. скорректированы с учетом эмиссии от 01 августа 2006 г., поскольку обыкновенные акции, выпущенные в результате эмиссии дополнительных акций в качестве дивидендов 01 августа 2006 г., размещались среди акционеров без оплаты, соответственно выпуск акций рассматривается, как если бы он был осуществлен в начале самого раннего из представленных периодов (см. табл. 2).

Таблица 2

Корректировка акций за 2005 г. с учетом эмиссии от 01 августа 2006 г.

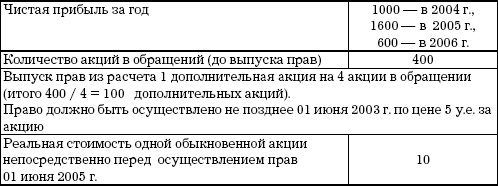

Примерами эмиссии с бонусным элементом являются выпуск прав на обыкновенные акции и их осуществление. Элемент бонуса здесь имеет место при условии, что цена, по которой акционеры могут приобрести акции при осуществлении права, ниже реальной стоимости этих акций. При расчете количество обыкновенных акций в обращении (см. табл. 3), принимаемое в качестве знаменателя, за все периоды, предшествовавшие выпуску, умножается на величину, рассчитанную по следующей формуле:

РСА / ТРА,

где РСА – реальная стоимость акции непосредственно перед осуществлением прав на акции;

ТРА – теоретическая реальная стоимость на акцию после осуществления прав на акции, которая, в свою очередь, определятся по формуле:

РС + ДП / КАО,

где PC – реальная стоимость акций в обращении до осуществления прав на акции;

ДП – доход от осуществления прав на акции; КАО – общее количество акций в обращении после осуществления прав на акции.

Таблица 3

Теоретическая реальная стоимость на акцию после осуществления прав:

(10 X 400) + (5 X 100) / 400 + 100 = 4500 / 500 = 9

Корректировка с учетом реальной стоимости одной обыкновенной акции перед и после осуществления прав (см. табл. 4):

10 / 9 = 1,11

Таблица 4

нет таблицы

Акция предоставляет право на получение ликвидационной квоты – части имущества акционерного общества при его ликвидации. Право на получение ликвидационной квоты у акционеров возникает после утверждения общим собранием акционеров по согласованию с государственным регистрирующим органом ликвидационного баланса. Очередность распределения имущества ликвидируемого общества между акционерами определяется в соответствии со ст. 23 ФЗ «Об акционерных обществах». Получение ликвидационной квоты означает, что акционером осуществлено последнее право, предоставляемое акцией, вследствие чего прекращается отношение акционера с акционерным обществом, которое находится в процессе ликвидации. В рамках регулятивного правоотношения акционер уже не может требовать осуществления каких-либо прав.

Все акции (так же, как все ценные бумаги) должны сопровождаться проспектом, где указываются условия выпуска, права и обязанности владельцев акционерной организации. На основании проспекта решаются все спорные ситуации.

Гарантии сохранности акций можно предусмотреть в договоре на ведение реестра. Обычно такие договоры являются стандартными, и в них редко фиксируются обязательства регистратора, повышающие сохранность акций владельцев. Реестр – это совокупность данных, зафиксированных на бумажном носителе или с использованием электронной базы данных, которая обеспечивает идентификацию зарегистрированных лиц, удостоверение прав на ценные бумаги, учитываемые на лицевых счетах зарегистрированных лиц, а также позволяет получать и направлять информацию зарегистрированным лицам. Регистратор обязан вносить в реестр записи о переходе прав собственности на ценные бумаги при представлении передаточного распоряжения зарегистрированным лицом, передающим ценные бумаги, или лицом, на лицевой счет которого должны быть зачислены ценные бумаги. Регистраторы неохотно поддерживают инициативу эмитентов, настаивающих на обсуждении и включении в договор дополнительных условий, однако:

1) владельцы готовы платить за обеспечение сохранности своих ценных бумаг;

2) на рынке выиграет тот регистратор, который сможет предоставить своему клиенту наиболее надежный сервис.

Эмитент может потребовать включения в договор на ведение реестра обязательств регистратора информировать уполномоченных лиц эмитента и акционеров организации по телефону или иным оперативным способом в следующих случаях:

1) при поступлении регистратору запроса от правоохранительных органов, иных контактах регистратора с третьими лицами по поводу реестра акционеров

2) при открытии в реестре ценных бумаг счета новому владельцу

3) при представлении регистратору двух и более передаточных распоряжений на перерегистрацию акций, покупателем которых выступает одно и то же лицо;

4) при получении регистратором запроса от акционера(ов) эмитента по поводу предоставления информации из реестра;

5) при поступлении регистратору в течение операционного дня передаточных распоряжений на перерегистрацию акций, общее количество которых составляет более 1 % от уставного капитала общества;

6) при получении регистратором документов по почте либо от представителя акционера или эмитента по доверенности.

Договор также может предусматривать обязательства регистратора по проверке действительности нотариально удостоверенной доверенности на списание акций. Если размер пакета акционера не позволяет ему влиять на политику компании, на выбор регистратора и согласование условий договора на ведение реестра, он может отдать свои акции в надежный депозитарий.

Основанием открытия счета «депо» и зачисления на него акций владельца служит депозитарный договор между акционером (депонентом) и депозитарием. В отличие от регистратора депозитарий ориентирован на своего клиента, перед которым отчитывается за свои действия. Депозитарий может разработать для акционера специальную схему сохранности ценных бумаг с введением персонального пароля и подтверждением действительности полученных не лично от клиента поручений.

При таком учете акций в реестре у регистратора открывается счет номинального держателя – депозитария. Все данные о владельце и его акциях должны находится в депозитарии и могут раскрываться регистратору только в строго определенных законом случаях. Так владелец получает дополнительную гарантию сохранности своих акций. Необходимость передачи бездокументарных ценных бумаг в депозитарий особенно актуальна для мелких акционеров, если они не доверяют эмитенту или регистратору в вопросах ведения реестра.

В депозитарии осуществляются все операции с акциями, учтенными в нем, в том числе операции по смене собственника. Право собственности на ценные бумаги в этом случае подтверждается выпиской со счета депо.

По данным синтетического учета депозитарных операций ежедневно формируются краткий баланс и оборотная ведомость по каждому филиалу, и по состоянию на 1 число месяца составляются полный баланс и оборотная ведомость по кредитной организации в целом.

Акции имеют номинальную (обозначенную на них) цену и рыночную, или курсовую, которая складывается на фондовой бирже. Реквизиты акции: наименование «акция», фирменное наименование организации и ее местонахождение, порядковый номер акции и дата ее выпуска, вид акции, ее номинальная стоимость, имя держателя, размер уставного фонда акционерного общества на день выпуска акции, количество выпускаемых акций, срок выплаты дивидендов, подпись председателя правления акционерного общества.

Возможность привлечения значительных денежных средств, не лимитированных по времени их использования, является для организации привлекательным и неоспоримым преимуществом применения IPO. При этом грамотный подход к использованию возможностей фондового рынка позволяет дозировано привлекать финансовые ресурсы, т. е. организация может сама регулировать степень привлечения средств путем размещения на рынке своих акций.

Размещая свои акции на бирже, можно обрести ликвидную ценную бумагу, которую можно использовать как средство платежа. В связи с этим активная торговля акциями организации позволяет использовать их в качестве залога для получения долгового финансирования, покупки других игроков рынка посредством слияний и поглощений (когда часть средств оплачивается акциями организации), поощрения среднего и высшего менеджмента (так называемые опционные программы) и т. д.

Таким образом, осуществление IPO способствует установлению не только реальной рыночной цены организации, но повышению ликвидности ее акций как средства платежа. Это принесет выгоды акционерам, желающим осуществить продажу своих акций, а также самой организации, уменьшая возможности для ее враждебного поглощения.

Акционерное финансирование не создает для организации никакого долгового обременения, так как нет необходимости осуществлять возврат привлеченных средств. Это делает выгодным такой вид привлечения денежных средств и позволяет использовать IPO, когда невозможно или нецелесообразно производить финансирование проектов организации за счет заемных средств.

Проведение размещения акций является достаточно длительным, на подготовительные мероприятия для проведения IPO может потребоваться от 1 до 3 лет. Это связано как с самим процессом размещения, регулируемым законодательством, так и с подготовкой организации для успешного выхода на публичный рынок. Поэтому большинство отечественных организаций не готово к размещению своих акций на рынке ни юридически, ни экономически. Определенные требования, предъявляемые биржами и инвестиционным сообществом, делают необходимыми изменения внутри организации, подготовки ее к публичности, приведении в соответствие с нормами и правилами международных стандартов, а на это нужны время и средства.

Обыкновенная акция – это долевой инструмент, имеющий более низкий статус по отношению ко всем другим классам долевых инструментов.

Потенциальная обыкновенная акция – это финансовый инструмент или другой договор, который может предоставлять его владельцу право собственности на обыкновенные акции.

Опционы на продажу обыкновенных акций представляют собой контракты, дающие держателю такого опциона право на продажу обыкновенных акций по определенной цене в течение определенного периода.

Держатели обыкновенных акций участвуют в распределении прибыли за период только после владельцев других типов акций, таких как привилегированные акции. Организация может иметь несколько классов обыкновенных акций. Держатели обыкновенных акций одного и того же класса имеют равные права на получение дивидендов.

К основным факторам, влияющим на доходность акции, можно отнести:

1) размер дивидендных выплат (производная величина от чистой прибыли и пропорции ее распределения);

2) колебания рыночных цен;

3) уровень инфляции;

4) налоговый климат.

Оценивая влияние инфляции на доходность акций, нужно иметь в виду, что прежде всего уровень инфляции влияет на страновую миграцию капитала.

Пример

Инвестор согласен получить 15 % норму дохода на свои инвестиции в доход, направленный на цели потребления. Для этого нужно учесть, что если инфляция в стране составляет 5 %, то рентабельность вложений должна быть не ниже 20 %. Кроме того, необходимо помнить об инфляции издержек определенного производства, которая очень отличается не только по отраслям и регионам, но и по отдельным производствам.

Предусматриваются упрощение процедуры формирования капитала кредитных организаций за счет средств нерезидентов и максимальное сближение ее с процедурой формирования капитала кредитных организаций резидентами, а также совершенствование системы допуска на российский рынок банковских услуг капитала как иностранного, так и отечественного происхождения. Для достижения этих целей и в интересах расширения возможностей органов надзора по оценке структуры собственности банковской организации законопроектом рекомендуется снизить порог уведомления Банка России при приобретении акций (долей) кредитной организации с 5 до 1 %, с одновременным понижением порога согласования с Банком России приобретения акций (долей) с 20 до 10 %.

Стимулированию иностранных инвестиций будут способствовать установление равных условий приобретения резидентами и нерезидентами акций (долей) кредитных организаций, а также максимальное сближение надзорных требований, предъявляемых к кредитным организациям с иностранным участием и без такового. Снижение пороговых значений приобретений акций (долей) кредитных организаций, требующих уведомления или получения предварительного согласия Банка России, позволит ЦБ РФ более эффективно осуществлять контроль за качеством капитала, инвестируемого в банковский сектор.

Кредитная организация осуществляет размещение дополнительных акций посредством подписки и конвертации.

Подписка на выпускаемые акции может быть открытая или закрытая, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом кредитной организации или требованиями законодательства Российской Федерации. Кредитная организация, созданная в форме закрытого акционерного общества, не может проводить размещение акций посредством открытой подписки или иным образом предлагать их для приобретения неограниченному кругу лиц.

Размещение акций путем закрытой подписки осуществляется только по решению общего собрания акционеров кредитной организации, принятому большинством голосов (3/4 от голосов владельцев голосующих акций).

В случае оплаты акций за счет имущества кредитной организации капитализируемая часть собственных средств (за исключением дивидендов, перечисленных на счет 60320 «Расчеты с участниками банка по дивидендам», но не выплаченных акционерам), направляемая на увеличение уставного капитала, не зачисляется на накопительный счет.

С накопительного счета денежные средства могут:

1) перечисляться на корреспондентский счет кредитной организации в Банке России – после регистрации итогов выпуска;

2) возвращаться лицам, ранее перечислившим средства в оплату акций, если итоги выпуска не зарегистрированы;

3) возвращаться лицам, ранее перечислившим средства в оплату акций, при расторжении договора купли-продажи акций в период проведения подписки на них.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ИСПОЛЬЗОВАНИЕ ФИКСИРОВАННО-ПРОПОРЦИОНАЛЬНОГО МЕТОДА В ТОРГОВЛЕ АКЦИЯМИ

ИСПОЛЬЗОВАНИЕ ФИКСИРОВАННО-ПРОПОРЦИОНАЛЬНОГО МЕТОДА В ТОРГОВЛЕ АКЦИЯМИ Применение Фиксированно-Пропорционального метода в акционерной торговле имеет свои особенности. И дело вовсе не в самом акционерном рынке. Любое управление капиталом, в частности применение

Торгуйте акциями легко!

Торгуйте акциями легко! Давайте зададимся краеугольным вопросом этой главы – почему необходимо инвестировать? Для того, чтобы жить сегодняшним днем не только ради этого же самого «сегодня», а ради будущего. Ведь в определенный момент жизни у дальновидного человека

Почему следует торговать именно Акциями в Игре

Почему следует торговать именно Акциями в Игре Стив и я не всегда торговали такого рода акциями. Как станет ясно из Главы 12, обстоятельства вынудили нас к переходу на них. В 2003-ом году мы приступили к работе с Акциями в Игре, поскольку перестали работать апробированные

Джесси Л. Ливемор Как торговать акциями

Джесси Л. Ливемор Как торговать акциями Формула Ливемора для комбинирования элемента времени и цены Перевод с англ.

Глава 6. Кассовые операции и операции по расчетному счету

Глава 6. Кассовые операции и операции по расчетному счету Местами хранения денежных средств предприятия являются кассы и расчетные счета. Фактические данные о наличии денежных средств в кассах предприятия и на расчетных банковских счетах учитываются по каждому месту

15.1. Центральный контрагент по сделкам с акциями

15.1. Центральный контрагент по сделкам с акциями Насколько фьючерсные рынки и центральные контрагенты в США на рубеже столетий созрели для перемен, настолько же в Европе уже устали ждать распространения клиринга с участием центрального контрагента на рынках акций.В

20.2. Падающие тарифы на клиринг по сделкам с европейскими акциями

20.2. Падающие тарифы на клиринг по сделкам с европейскими акциями Отбиваясь от консорциума Lily2, руководство LCH.Clearnet вынуждено было одновременно отвечать и на другие вызовы европейского рынка клиринга по сделкам с акциями.Начатое в 2006 году снижение тарифов было лишь

1.5. Операции с собственными акциями (долями)

1.5. Операции с собственными акциями (долями) 1.5.1. Общие положения В соответствии со ст. 72 Закона об акционерных обществах общество вправе приобретать размещенные им акции по решению общего собрания акционеров об уменьшении уставного капитала путем приобретения части

1.5.3. Налогообложение операций с собственными акциями (долями)

1.5.3. Налогообложение операций с собственными акциями (долями) Налоговым законодательством не урегулирован вопрос налогообложения (освобождения от налогообложения) доходов и расходов, возникающих при аннулировании или перепродаже собственных акций.В связи с этим

112. Банковские операции. Пассивные операции

112. Банковские операции. Пассивные операции Операции коммерческого банка условно делятся на три основные группы :1) пассивные операции (привлечение средств);2) активные операции (размещение средств);3) активно-пассивные (посреднические, трастовые и пр.).Пассивные операции

Сравнение Forex с акциями и фьючерсами

Сравнение Forex с акциями и фьючерсами Раньше Forex не был самым популярным рынком для проведения торговых операций, поскольку в силу некоторых правил, технологий и требований к капиталу доступ на него имели в основном хеджевые фонды, управляющие крупным капиталом

Акции мелких компаний по сравнению с акциями крупных

Акции мелких компаний по сравнению с акциями крупных Важно понимать, как акции крупных и мелких компаний ведут себя относительно друг друга. До недавнего времени принято было считать, что акции мелких компаний приносят более высокую доходность, чем акции крупных

Управление рисками в торговле волатильными акциями

Управление рисками в торговле волатильными акциями Для получения максимальной отдачи при сохранении контроля над рисками не стоит связываться одновременно со всеми волатильными акциями. Многие опытные трейдеры отказываются держать более одной позиции по акциям,

Обменные операции и операции досрочного выкупа государственных бумаг

Обменные операции и операции досрочного выкупа государственных бумаг Существенным препятствием для развития рынка внутренних заимствований в настоящее время является высокая степень концентрации выпусков государственных облигаций в портфелях нескольких крупных

Манипуляции с акциями «Газпрома»

Манипуляции с акциями «Газпрома» В начале 2000-х годов возврат под контроль «Газпрома» его акций, выведенных из-под контроля компании при Реме Вяхиреве, стал одним из шумных проектов Путина. В частности, широкий резонанс получила история по возврату 4,8% акций «Газпрома» у