Особенности оценки компаний по сравнению с инвестиционными проектами

Особенности оценки компаний по сравнению с инвестиционными проектами

Принципиально методы оценки компании в целом и инвестиционного проекта очень схожи. Основной метод – это оценка через денежные потоки и их дисконтирование. Мы уже с вами рассматривали оценку инвестиционных проектов через оценку дисконтированных денежных потоков (DCF) с использованием WACC. Этот же метод применим и к оценке компании в целом. Однако в этом случае есть несколько особенностей.

• Оценивая денежные потоки компании с использованием DCF и WACC, мы получаем рыночную стоимость компании в целом, то есть стоимость всего «пирога». Вспомним, что кроме акционеров на часть «пирога» претендуют также кредиторы. Поэтому, чтобы получить оценку стоимости акций компании, нам надо не забыть из получившейся суммы вычесть рыночную стоимость долга (см. рисунок). Обычно рыночная стоимость долга равна его балансовой стоимости, но бывают исключения.

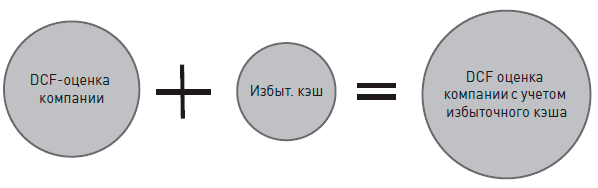

• У компании в целом, в отличие от проекта, есть своя отдельная финансовая отчетность. В этой отчетности одним из компонентов фигурирует строчка «денежные средства». Мы знаем, что деньги нужны компании для финансирования текущей деятельности (оплаты счетов) и работают в качестве компонента оборотного капитала. Но у некоторых компаний «запасы» денежных средств (включая ликвидные инвестиции) могут быть значительно выше их потребностей. Например, в России у «Сургутнефтегаза» на июль 2009 года в виде денежных средств и краткосрочных ликвидных вложений скопилось около $15 млрд. Очевидно, что деньги в таком количестве компонентом оборотного капитала не являются. В этом случае эти «остатки» полученных ранее денежных потоков (избыточный кэш – excessive cash) надо прибавить к DCF-оценке компании (см. рисунок).

• Если при оценке проектов для нас главным было просто наличие NPV > 0, то при оценке компаний нам важна также и цифра NPV, так как эта цифра обычно превращается в цену акций, которую мы заплатим за компанию (или будем просить за акции нашей компании).

• Использование метода WACC подразумевает наличие постоянной структуры капитала (соотношения D / E). Это вполне нормальное предположение для «стандартных» внутренних проектов компании, которые финансируются за счет общей «смеси» собственного и заемного капитала, но не всегда работает для оценки тех компаний, у которой со временем структура капитала может сильно меняться. Например, вы покупаете другую компанию в значительной степени за счет кредита (как делали многие отечественные компании в период развития экономики в 2003–2008 годах). Кредит вы «вешаете» на купленную компанию. В первые несколько лет вы будете использовать денежные потоки компании в основном для погашения кредита. В этом случае ваша структура капитала будет сильно меняться год от года (объем долга должен будет существенно сокращаться). В этом случае использование единого WACC даст вам неточный ответ – ведь неизвестно, какую структуру капитала вам нужно использовать для калькуляции WACC. Что делать в этом случае? В этом случае можно использовать альтернативные методы оценки, такие как APV и FCFE.

Далее мы с вами рассмотрим альтернативные методы оценки стоимости компании:

• оценка с помощью мультипликаторов (Multiples Valuation);

• скорректированная дисконтированная стоимость (APV – Adjusted Present Value);

• оценка с помощью денежных потоков акционерам (FCFE – Free Cash Flows to Equity).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5. Управление инвестиционными проектами

5. Управление инвестиционными проектами Работа растягивается, как резина, чтобы заполнить время, отпущенное для нее. Закон Паркинсона Прежде чем приступать к управлению проектом, давайте определим, что такое проект. Проект – это:? уникальное предприятие, предполагающее

5.6. Функции управления проектами

5.6. Функции управления проектами В мире существует два стандарта управления проектами, в которых расписаны все объекты управления, – PMI (project management institute) и ISO 9000. Мы перечислим функции управления проектами стандарта PMI.1. Управление интеграционными процессами:? разработка

2.4. Управление инвестиционными рисками

2.4. Управление инвестиционными рисками От того, какие риски вы готовы принять, будет зависеть результат инвестирования: сколько денег вы получите в итоге. Как вы уже поняли, сейчас речь пойдет о страховании рисков. Для того чтобы не потерять деньги в результате

2.1. Преимущества по сравнению с программой «1С: Зарплата и Кадры 7.7»

2.1. Преимущества по сравнению с программой «1С: Зарплата и Кадры 7.7» В программе «1С: Зарплата и Управление Персоналом 8.0» реализована возможность ведения учета нескольких организаций в единой информационной базе. Организации могут использовать общие списки физических

10. Особенности оценки отдельных статей баланса

10. Особенности оценки отдельных статей баланса При оценке статей бухгалтерского баланса организация должна обеспечить соблюдение допущений и требований, предусмотренных ПБУ 1/98 «Учетная политика организации».Данные бухгалтерского баланса на начало отчетного периода

Акции мелких компаний по сравнению с акциями крупных

Акции мелких компаний по сравнению с акциями крупных Важно понимать, как акции крупных и мелких компаний ведут себя относительно друг друга. До недавнего времени принято было считать, что акции мелких компаний приносят более высокую доходность, чем акции крупных

30. ОСОБЕННОСТИ ОЦЕНКИ АУДИТОРСКОГО РИСКА В СРЕДЕ КОМПЬЮТЕРНЫХ ИНФОРМАЦИОННЫХ СИСТЕМ

30. ОСОБЕННОСТИ ОЦЕНКИ АУДИТОРСКОГО РИСКА В СРЕДЕ КОМПЬЮТЕРНЫХ ИНФОРМАЦИОННЫХ СИСТЕМ При проведении аудита в условиях использования компьютера оценка аудиторского риска усложняется. Для установления стандартов и предоставления руководства в отношении процедур,

8.4. Управление инновационными проектами

8.4. Управление инновационными проектами Проблема формирования портфеля заказов и выбора обоснованных видов планирования инновационных разработок как с точки зрения достижения целей предприятия (организации), так и научной деятельности занимает важное место в

Некоторые особенности налогообложения недвижимости и сделок с ней при использовании нерезидентных (оффшорных) компаний

Некоторые особенности налогообложения недвижимости и сделок с ней при использовании нерезидентных (оффшорных) компаний Растущая стоимость объектов недвижимости, инвестирования в нее, приобретение и последующее использование неизбежно связаны с налогообложением

67. Особенности правового статуса страховых компаний с участием иностранного капитала

67. Особенности правового статуса страховых компаний с участием иностранного капитала В российском страховом законодательстве закреплено три разрешенных режима деятельности страховщиков с иностранным участием в капитале:1) если доля иностранного инвестора не

68. Элементы правового статуса страховых компаний: права страховых компаний

68. Элементы правового статуса страховых компаний: права страховых компаний Согласно отечественному законодательству права страховых компаний – это право компании на проведение страховой деятельности в форме добровольного страхования, имеющей на эту

Управление проектами

Управление проектами Другой пример – это надзор за выполнением заданий клиентов. В книге «Управление фирмой, оказывающей профессиональные услуги»[3] я предложил спрашивать младших профессионалов о том опыте, который они приобрели во время работы над проектами,

Вопрос 56 Особенности оценки инновационной деятельности

Вопрос 56 Особенности оценки инновационной деятельности Эффективность инновационной деятельности характеризуется показателями: затраты на освоение новшеств; выручка от продажи продукции, произведенной с применением новшеств; прирост стоимости нематериальных

Глава 10. Контроль над проектами

Глава 10. Контроль над проектами В главах с 4 по 9 речь шла о подходах и методах, позволяющих выбросить все из головы и интуитивно выбрать нужное занятие в любой момент времени. Это была горизонтальная плоскость — все, что требует вашего внимания и действий на