Туннель под Ла-Маншем, Большой Бельт и Эресунд

Туннель под Ла-Маншем, Большой Бельт и Эресунд

Для туннеля под Ла-Маншем первоначальные оценки жизнеспособности оказались несостоятельными из-за фактического развития событий, которые привели проект к резкому скачку от ожидаемой высокой рентабельности до практического банкротства нескольких фирм. Большинство наблюдателей сегодня считают коммерческую жизнеспособность туннеля под Ла-Маншем необоснованной, а перспективу получения удовлетворительной прибыли главными инвесторами весьма сомнительной[67].

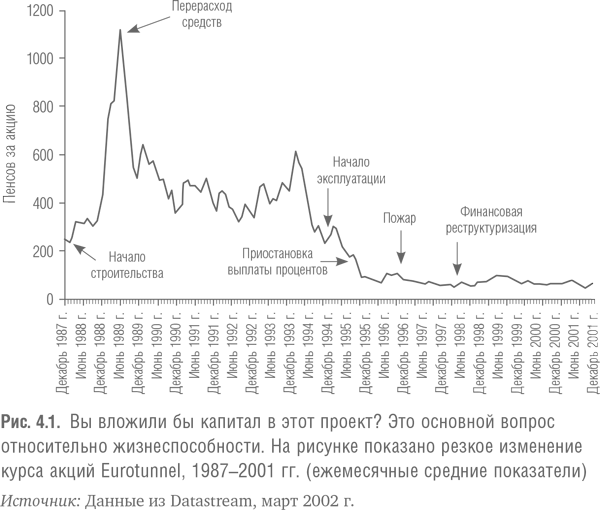

После выпуска акций Eurotunnel по цене 3,50 фунта стерлингов за штуку 9 декабря 1987 г. к середине 1989 г. первоначальный оптимизм взвинтил курсы акций Eurotunnel более чем в три раза, доведя их стоимость до отметки выше 11,00 фунтов стерлингов. Затем на проекте сказались задержки и перерасход средств, что привело к недостатку капитала и кризису. Акции резко упали до четверти максимальной стоимости. Когда в октябре 1994 г. в туннеле проходил демонстрационный прогон транспорта, CNN сообщила, что курсы акций достигли самой низкой отметки[68]. С тех пор акции снова потеряли более двух третей своей стоимости. Доверие инвесторов к проекту не было восстановлено, несмотря на финансовое реструктурирование; акции продавались приблизительно по 65 пенсов в 2001 г., более чем через шесть лет после открытия движения. Это более чем на 80 процентов ниже начальной стоимости и на 95 процентов ниже максимального значения (см. рис. 4.1).

После потрясения от огромных финансовых перерасходов инвесторы начали опасаться, что прогноз движения транспорта по туннелю так же оптимистичен, как и прогнозируемые затраты. Эти опасения оказались весьма обоснованными, как мы видели выше при сравнении прогнозируемого и фактического движения транспорта. В результате туннель под Ла-Маншем до сих пор не стал жизнеспособным, то есть доходы все еще не покрывают затраты. Чтобы избежать банкротства, Eurotunnel в сентябре 1995 г. приостановил выплату процентов по своему огромному долгу. С 1995 по 1998 гг. компания пыталась выработать совместные меры по выживанию с 225 банками и 750 000 акционерами, вложившими свой капитал в проект. В декабре 1997 г. британское и французское правительства решили помочь Eurotunnel, продлив срок концессии на эксплуатацию туннеля на 34 года, до 2086 г. А в апреле 1998 г. была принята договоренность по финансовой реструктуризации, сократившей долг и финансовые расходы компании, благодаря чему компания смогла заключить другой арендный договор для подтверждения ее жизнеспособности в новых и улучшенных обстоятельствах.

Однако, согласно журналу The Economist, стоимость проезда, движение транспорта и доля на рынке должны будут существенно увеличиться, если Eurotunnel выйдет на уровень безубыточности[69]. Время покажет, является ли этот сценарий реалистичным. Добавьте к этому решение Европейского союза об аннулировании беспошлинной торговли, задержки и увеличение расходов на строительство высокоскоростной железной дороги между туннелем и Лондоном, а также слияние компаний двух главных конкурентов Eurotunnel: паромов Р&О и Stena. При такой политике и рыночных рисках будущую жизнеспособность Eurotunnel трудно предугадать. Поэтому инвесторы продолжают волноваться, получат ли они какую прибыль от своих инвестиций, и, когда это случится, мы вполне можем стать свидетелями еще одного сюжетного поворота в драме спасения Eurotunnel.

Что касается транспортного сообщения через пролив Большой Бельт, то, будучи государственным предприятием, оно не имеет курсов акций, а следовательно, и прямой рыночной оценки жизнеспособности этого проекта. Первоначально проект предусматривал отдельные финансовые условия для автомобильного и железнодорожного сообщения. Автомобильное сообщение предназначалось в собственность Great Belt Ltd с оплатой потребителями и предположительным периодом окупаемости – первые 12 лет. Железнодорожное сообщение должно было принадлежать Датским государственным железным дорогам (DSB), которые окупили бы его более чем через 30 лет, выплачивая ежегодный взнос для покрытия себестоимости строительства и выплаты процентов. Однако железнодорожное сообщение обнаружило нежизнеспособность еще до начала перевозок в июне 1997 г.

Перерасход средств на 110 процентов на железнодорожный туннель и на 30 процентов на железнодорожную инфраструктуру (неизменные цены) поднял ежегодный взнос, который должны были выплачивать Государственные железные дороги, до непомерно высокого уровня, согласно заявлению Железных дорог[70]. В то же время доходы от железной дороги подрывались на трех фронтах. Во-первых, запланированное трехлетнее опережение железнодорожного движения по отношению к автомобильному сократилось до одного года вследствие нарушения сроков ввода железнодорожного туннеля. В результате фактические доходы от железной дороги оказались ниже прогнозируемых. Во-вторых, были выявлены проблемы с пропускной способностью на подъездных путях, что также повлияло на ожидаемые доходы. Наконец, Государственные железные дороги объявили, что, вероятно, их более ранние прогнозы железнодорожного движения были слишком оптимистичны.

На этом фоне закон о строительстве транспортного сообщения Большой Бельт был пересмотрен в 1996 г. в целях решения проблем жизнеспособности железнодорожного сообщения. Несмотря на то что перекрестное субсидирование вообще считается необоснованной государственной политикой как в Дании, так и в ЕС, именно это решение было предложено парламентом Дании для сообщения Большой Бельт. Нежизнеспособное железнодорожное сообщение должно было получать субсидию из доходов от автомобильного сообщения. Право владения железнодорожным сообщением перешло от Датских государственных железных дорог, которые так и не стали владельцами сообщения, как это планировалось первоначально, к компании Great Belt Ltd, которая без особого желания стала собственником обоих сообщений. Государственные железные дороги должны вносить плату за движение поездов через пролив, которая существенно ниже той, которая необходима для окупаемости железнодорожного сообщения. В то же время дорожные пошлины должны быть снижены на 20 процентов. Компания Great Belt Ltd, соответственно, должна выплатить общую стоимость железнодорожного и автомобильного сообщений из объединенных доходов от двух сообщений[71].

До того как компания была вынуждена принять на баланс железнодорожное сообщение, она ожидала начала получения прибыли через 13 лет (приблизительный период окупаемости автомобильного сообщения). После пересмотра закона о строительстве и взаимного субсидирования период окупаемости был продлен до 35–40 лет[72]. Но после открытия автодорожного сообщения один источник комбинированного субсидирования, а именно автомобильное движение, оказался больше прогнозируемого. Таким образом, в 2001 г. ожидаемый период окупаемости сократился до 26–29 лет. Фактический период окупаемости будет зависеть от ряда факторов, включая увеличение транспортного движения, будущий уровень платы за пользование Государственными железными дорогами и, возможно, самое главное, от размера финансирования огромного долга сообщения.

Первые полные годовые отчеты Great Belt Ltd за 1999 г. показывают, насколько большое значение для жизнеспособности играют расходы по финансовым операциям. До включения пунктов финансирования в отчеты результаты были значительно лучше, чем бюджет, благодаря более высоким, чем ожидалось, доходам от автомобильного сообщения, которые составили 280 миллионов датских крон. Однако после включения финансовых пунктов результат оказался на 150 миллионов датских крон ниже бюджета. Главная причина заключалась в том, что приблизительно 10 процентов долга компании было в японских иенах, а в течение 1999 г. иена выросла в цене более чем на 25 процентов в сравнении с евро и датской кроной[73]. После этого датское Министерство финансов решило, что Great Belt Ltd и другие предприятия, поддержанные государственными гарантиями, могут оцениваться только в евро и датских кронах[74].

Другим важным источником финансового риска для Great Belt Ltd являются изменения процентной ставки. Реальная процентная ставка, реализованная для компании в 1999 г., составляла 4,02 процента, приближаясь к 4 процентам, принятым для долгосрочного бюджета компании[75]. При долге в 38 миллиардов датских крон даже небольшое увеличение процентной ставки значительно бы увеличило затраты по финансированию компании и затронуло бы жизнеспособность проекта. Владельцы транспортных сообщений Большой Бельт и Эресунд решили хранить большую часть долга в кредитах с переменной ставкой, и пока это решение приносит свои дивиденды, поскольку реальные процентные ставки в 2001 г. для сообщения Большой Бельт сохранились на уровне всего 3,2 процента, а для сообщения Эресунд – 2,7 процента[76]. Это решение обосновывается тем, что доходы от движения транспорта зависят от циклов деловой активности в экономике, где спад приводит к снижению доходов. Однако спад также приводит и к снижению процентных ставок, а следовательно, и к снижению затрат. Поэтому, согласно такому объяснению, кредиты с переменной ставкой могут расцениваться в качестве гарантии жизнеспособности от риска, связанного с более низкими доходами. Но транспортные сообщения Большой Бельт и Эресунд начали работать при экономике, в которой процентные ставки исторически были низкими. Поэтому вопрос о том, понизятся ли процентные ставки даже в период спада, остается открытым. Этот вопрос переходит в область риска жизнеспособности проекта: если процентные ставки будут оставаться такими же низкими, то хранение большой части долга в кредитах с переменной ставкой окажется не защитой от риска, а будет иметь обратный результат.

Что касается жизнеспособности транспортного сообщения Большой Бельт, можно сделать вывод, что при перерасходах на строительство в 7,5 миллиарда датских крон (цены 1988 г.) компании Great Belt Ltd и датским налогоплательщикам просто повезло, что сообщение открылось в период подъема экономики, сопровождавшегося высоким уровнем автомобильного движения – на две трети больше прогнозируемого – и низким уровнем процентной ставки. Без такой удачи, например в условиях спада в сочетании с более высокими процентными ставками, железнодорожное сообщение могло бы быть не единственной нежизнеспособной частью проекта, как мы видим сегодня. Возможно, эксплуатация всего сообщения оказалась бы под угрозой. Анализ чувствительности, выполненный Great Belt Ltd, показывает, что снижение доходов на 10 процентов от уровня 1999 г. привело бы к увеличению периода окупаемости на пять лет. Увеличение процентных ставок всего на половину процента увеличило бы период окупаемости на три года[77]. В 1997 г. Генеральный аудитор Дании также подсчитал, что при увеличении процентных ставок на два процента окупаемость проекта станет невозможной[78]. Поэтому для сохранения жизнеспособности проекта необходимы удача и хорошие управленческие навыки проектной компании. Сообщение Большой Бельт – наглядный пример значительного риска, сопровождающего разработку мегапроекта, призванный также показать, насколько жизнеспособность проекта чувствительна к такому риску.

Строительство транспортного сообщения Эресунд было ратифицировано парламентом Дании в 1991 г. Что касается сообщения Большой Бельт, условием ратификации было «самофинансирование», то есть доходы от платы за пользование должны были покрывать затраты без привлечения бюджетных средств на финансирование проекта. Это условие было ясно выражено и в политическом соглашении о проекте между главными сторонами в датском парламенте, и в соглашении между Данией и Швецией[79].

Когда министр транспорта представлял закон о проекте Эресунд парламенту 2 мая 1991 г., было заявлено, что, согласно прогнозируемой жизнеспособности, проект должен приносить 50 миллионов датских крон чистого дохода ежегодно[80]. Однако позже Генеральный аудитор Дании обнаружил, что за несколько месяцев до представления закона в парламент четыре оценки показали нежизнеспособность проекта, то есть доходы не покрывали затраты за требуемый 30-летний период окупаемости[81]. Однако ни эти оценки, ни информация о них не были известны парламенту, когда он принимал решение относительно сообщения Эресунд.

В 1994 г. Генеральный аудитор Дании пересмотрел оценки и пришел к выводу, что бюджет сообщения Эресунд неточен. Выступая с острой критикой, Генеральный аудитор указал, что парламент должен был быть лучше информирован в этом вопросе, прежде чем принимать решение о запуске проекта. Генеральный аудитор пришел к выводу: «Значение этой неточности очень велико, поскольку даже небольшое увеличение бюджета по сравнению с экономическими допущениями законодательного предложения сделает невозможным выполнение требования самофинансирования [сообщения]»[82].

С тех пор как этот вывод был написан Генеральным аудитором, финансовые перерасходы увеличились на 26 процентов для моста-туннеля через пролив и на 68 процентов для подъездных путей на датской стороне (неизменные цены), тогда как движение транспорта осталось ниже прогнозируемого. Как упоминалось выше, попытки увеличить движение транспорта и доходы путем снижения платы за пользование, потерпели неудачу. Интеграция экономики Восточной Дании и Южной Швеции оказалась гораздо более сложной, чем предполагали промоутеры проекта (см. также главу 6). Кроме того, конкуренция оставшихся паромов оказалась гораздо сильнее, чем ожидалось. На этом фоне датское Министерство транспорта, Министерство финансов и компания Sund & B?lt Holding Ltd решили провести изучение проблем жизнеспособности сообщения Эресунд[83]. Исследование, опубликованное в 2002 г., выявило, что в течение 2001 г., первого полного года эксплуатации, доходы от движения транспорта составили всего 40 процентов от прогнозируемых[84]. В ходе исследования также выяснилось, что, скорее всего, требуемый период окупаемости в 30 лет для сообщения через пролив окажется недостаточным. Более того, согласно исследованию, инвестиции в сообщение на датской стороне, возможно, вообще невозможно окупить без субсидий со стороны налогоплательщиков. И датские налогоплательщики уже задействованы, поскольку окупаемость датской части сообщения в значительной степени зависит от налоговой договоренности с Great Belt Ltd, согласно которой убытки сообщения Эресунд вычитаются из доходов сообщения Большой Бельт до налогообложения. В общем, во время написания этой книги жизнеспособность сообщения Эресунд казалась весьма сомнительной. Жизнеспособность будет доказана или опровергнута только будущим развитием проекта.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Туннель под Ла-Маншем, Большой Бельт и Эресунд

Туннель под Ла-Маншем, Большой Бельт и Эресунд Туннель под Ла-Маншем начал функционировать в 1994 г. Прогноз перевозок, сделанный во время принятия решения о строительстве туннеля, предусматривал 15,9 миллиона пассажиров на поездах Eurostar в год открытия. Фактический

Туннель под Ла-Маншем, Большой Бельт и Эресунд

Туннель под Ла-Маншем, Большой Бельт и Эресунд Для туннеля под Ла-Маншем первоначальные оценки жизнеспособности оказались несостоятельными из-за фактического развития событий, которые привели проект к резкому скачку от ожидаемой высокой рентабельности до

Оценка воздействия на окружающую среду в проектах туннеля под Ла-Маншем и Эресунд

Оценка воздействия на окружающую среду в проектах туннеля под Ла-Маншем и Эресунд В процедурах оценки воздействия на окружающую среду существуют методики анализа, которые могут помочь сделать правильные выводы относительно добросовестной практики. Ниже в качестве

На пути к лучшей практике: Большой Бельт и Эресунд

На пути к лучшей практике: Большой Бельт и Эресунд Сообщения Большой Бельт и Эресунд, как уже говорилось, могут считаться одними из наиболее передовых крупных транспортных инфраструктурных проектов в мире в том, что касается неточной науки экологического аудита и

Туннель под Ла-Маншем, Большой Бельт, Эресунд и другие проекты

Туннель под Ла-Маншем, Большой Бельт, Эресунд и другие проекты Когда в 1987 г. Eurotunnel стал известен как компания, инвесторам было сказано, что проект сравнительно прост. Относительно риска в проспекте говорится: «Тогда как сооружение туннеля такого типа обязательно

Большой куш – это не ваш выбор

Большой куш – это не ваш выбор Повелители обочин ненавидят процесс, поэтому в их план достижения финансового благополучия это пункт не входит (я имею в виду составление смет или экономию на чем-то), они полагаются на события. Если вы считаете, что единственным источником

Очень большой «Биг Мак»

Очень большой «Биг Мак» Америка вся уставлена «Макдональдсами». Они в самой глуши, в диких степях Оклахомы, на экзотических грунтовых дорогах в глубине Канзаса, в заснеженных полях Айдахо. Одинокий путник заскакивает туда, как на родную кухню. Тут стоечка, ага, вот родной

Большой вопрос: доходность

Большой вопрос: доходность В том, что касается вопроса доходности, имеются основания попросить инвесторов подождать. Генри Блоджетт из Merrill Lynch принимает утверждение Безосa о том, что инвесторы делятся на разные группы – некоторые нацелены на краткосрочный риск, другие

Самый большой «слон»

Самый большой «слон» Выберите самое большое дело. Вы, наверное, представляете, какое дело из категории висящих на вас «слонов» быстрее всего продвинет вас к самой заветной вашей мечте. Это дело, которое хотелось бы сделать больше всего.Не знаете, что выбрать? Вот хороший

Работа с большой аудиторией

Работа с большой аудиторией Метод визуализации позволяет быть более гибким и эффективным, если вы работаете на большом листе бумаги, не только, когда учитесь рисовать, но и когда выступаете перед большой аудиторией. На большом листе удобно визуализировать дискуссию,

План с большой буквы

План с большой буквы Зачем составлять бизнес-план? Особенно в эпоху, когда мы день и ночь сидим в социальных сетях, заводим друзей в Интернете и оставляем записи в блогах? Неужели недостаточно PowerPoint или блиц-презентации компании?Вы можете подумать, что бизнес-планы – это

Большой тренинг

Большой тренинг Большой тренинг длится 7–10 дней и стоит минимум 4000 руб. Чтобы клиенты получили существенные результаты, надо проводить большие тренинги. И каждый день давать конкретные задания и инструкции по их выполнению.Ваша задача – набрать на тренинге интересные

Большой баланс

Большой баланс Каждая организация так или иначе сталкивается с подобными вопросами. Они редко связаны со спасением душ, но, как правило, касаются координации разнообразных и необходимых частей самого механизма организации. Как устроить все таким образом, чтобы каждый,