6.1. Картина твоих доходов и расходов

6.1. Картина твоих доходов и расходов

В каком бы финансовом положении человек ни находился, ему для начала надо узнать это положение. Это утверждение поначалу звучит парадоксально, но зачастую многие только интуитивно догадываются, что у них все хорошо или все плохо с деньгами, а конкретики своего личного бюджета не знают. И все потому, что для любого исследования, для любой задачи необходимы исходные данные. Даже в школе на уроках физики, химии, математики были исходные данные, которые записывались в начале задания в столбце слева и отделялись черточкой от всего остального «тела» работы. В жизни же, а в особенности в повседневной финансовой жизни среднестатистического гражданина, нет места таким данным. И вот такие данные надо создать. Надо понять, где вы сейчас находитесь. Какова ваша точка финансового старта. А для этого надо знать, сколько денег к вам приходит и сколько денег вы тратите за определенный временной промежуток.

Таким образом, мы подошли к ИНСТРУМЕНТУ № 1 нашей финансовой независимости – это учет доходов и расходов. Причем подразделяется он на три составляющие:

1. Учет доходов/расходов ежедневно

2. Учет доходов за месяц

3. Учет расходов за месяц

Как я уже сказал, необходимо знать свою картину финансов: сколько дохода к вам приходит и сколько (и на что именно) вы тратите. Для этого надо делать ежедневный хронометраж своих действий с деньгами. Сейчас для этого существуют прекрасные дополнительные программы для телефонов, смартфонов, компьютеров, которые позволяют вести учет своих финансов каждый день. Также они предоставляют возможность получать на основе своих ежедневных наблюдений сводную статистику по разным направлениям собранной информации: доходы помесячно, расходы помесячно, доходы и расходы по конкретным категориям и так далее.

Другой вариант – это по старинке завести обычную школьную тетрадь в клеточку (или взять лист бумаги), разграфить ее и вносить данные каждый день.

Заметьте, и в том, и в другом варианте учета своих финансов слова, которые у меня повторяются чаще других – это каждый день и ежедневно! Именно в этом вся суть! Здесь не важно, что вы выберете – электронный гаджет или тетрадь в клеточку. Здесь важна внутренняя дисциплина, для того чтобы делать записи каждый день.

Хорошая новость заключается в том, что, как известно, время, за которое у человека происходит привыкание к любому новому действию или делу, составляет 21 день. Поэтому вам надо всего-навсего продержаться с этой новой затеей три недели, а после этого периода записывать свои ежедневные доходы и расходы станет для вас привычкой. И это будет уже само собой разумеющимся.

Казалось бы, какой простой и элементарный инструмент – учет доходов/расходов – но без него нет базы, нет отправной точки в вашем путешествии к финансовой независимости. Запись денежных перемещений создает те исходные данные, которые есть в любой задаче. Уже на этом этапе на многое в собственной финансовой жизни открываются глаза.

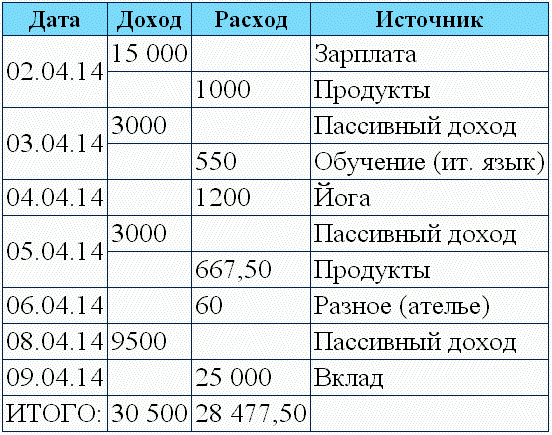

Вот так, например, выглядит моя тетрадка учета доходов и расходов на каждый день.

Таблица 1

Учет доходов/расходов ежедневно. Апрель 2015 года

Любые финансовые операции заносятся в эту ведомость. Ни одна копейка не должна остаться неучтенной и неотраженной в этой тетрадке. Любое ваше действие будет видно из данного листа учета денежных средств. Собственно, по этому документу можно потом, спустя пару лет, посмотреть, чем вы жили и «дышали»! Получается, сейчас вы начинаете вести свой финансовый дневник. И если в обычный дневник заносятся слова и описания своих душевных состояний, желаний и чаяний, то в этот – слова и цифры.

Итак, вы каждый день ведете учет своих денег. И вот прошел месяц: значит, пора двигаться дальше в исследованиях своей «финансовой души»! Следующим шагом будет создание двух новых ведомостей: учет доходов за месяц и учет расходов за месяц. Здесь необходимо доходы и расходы объединить в рубрики. Например, в доходах одна из рубрик (а у кого-то и единственная) будет «Заработная плата», а в расходах – «Продукты». В листе учета доходов за месяц не будет никаких проблем придумать эти рубрики: собственно, из каких источников приходят к вам деньги, так вы раздел и назовете. Повторюсь, что в большинстве случаев у людей на первых порах будет одна-единственная рубрика – «Заработная плата». Немного творческого подхода придется проявить при составлении ведомости расходов за месяц. Здесь ваши траты можно объединять по разным критериям и общностям. То есть вы берете свои ежедневные финансовые данные и, суммируя их по схожим параметрам, распределяете по рубрикам, например, «Траты на автомобиль», «Подарки», «Отдых». Схожие параметры вы задаете сами: все зависит от вашей жизни, от ваших мыслей и привычек – у всех все индивидуально. К примеру, из приведенной выше таблицы 1 «Учет доходов/расходов ежедневно. Апрель 2015 года» траты на обучение (ит. язык) и на йогу лично я суммирую и определяю их в рубрику «Я». Вот как выглядит моя ведомость учета расходов за месяц:

Таблица 2

Учет расходов за 2015 год

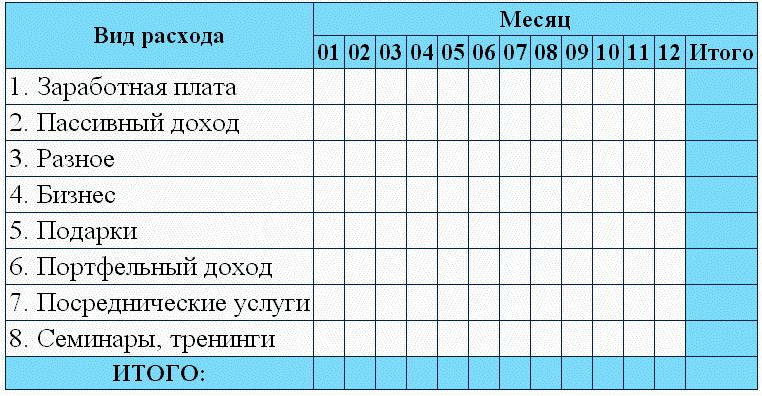

Как видно, составляется эта ведомость на целый год, благодаря чему можно отслеживать свои траты в сравнении с каждым месяцем. Это очень удобно и наглядно: сразу отпадает желание спорить, например, с женой, по поводу ее упреков в том, что в сентябре было много истрачено на отдых. Берется ведомость, находятся столбцы 09 (сентябрь) и 08 (август), сравниваются по рубрике «Отдых» и анализируются. То есть вопросов, похожих на восклицание «Куда делись деньги?», у вас больше не появится: все наглядно и понятно, сколько, куда и на что было потрачено. Причем для меня ведомость учета расходов дает намного больше пищи для размышлений, чем лист учета доходов. Да, кстати, вот так выглядит хронометраж доходов по месяцам:

Таблица 3

Учет доходов за 2015 год

Понятно, что у каждого человека будут свои рубрики в доходах и расходах, свойственные только ему. Но в целом, подход для всех один. Надо день за днем упорно вести «дневник своих финансов» (читай – учет доходов/расходов ежедневно), а раз в месяц анализировать свои денежные операции, занося данные в ведомости учета доходов и учета расходов. По прошествии года – общий итоговый анализ этого периода своей жизни «в финансовом разрезе».

Благодаря этим нехитрым действиям и применению данных инструментов финансового планирования ваши деньги будут у вас как на ладони: вы будете прекрасно знать и понимать, откуда они к вам приходят, сколько их, и куда и на что они тратятся. У вас появится база для дальнейших инструментов планирования. То есть вы обретете те исходные данные для вашей финансовой задачи, которую предстоит решить.

Если вы пройдете этап «адаптации» к новой привычке, 21 день повторяя этот несложный механизм ведения листа учета доходов и расходов ежедневно, то записи в тетрадь (или, при использовании гаджета, в телефон) станут для вас чем-то само собой разумеющимся. Вы, скорее всего, будете ее везде носить (а телефон так и всегда с собой) и сразу, при совершении какой-либо денежной операции, вносить данные в ведомость. Это станет для вас своего рода игрой: вы будете ощущать себя «сталкером финансовой свободы»! А раз в месяц, при подведении итогов прошедшего временного отрезка, вы будете получать удовольствие от сравнения своих результатов. Причем удовольствие это будет настоящим, вашим, внутренним, истинным, а не внешним, искусственным и, как следствие, сиюминутным. Вы ощутите себя творцами сущего. Вы станете хозяевами своей жизни, хотя бы для начала в финансовом ее аспекте! А это ли не прекрасно?!

Однако это еще не все инструменты, и этим не ограничивается финансовое планирование. Так что движемся дальше.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

124. Баланс денежных доходов и расходов предприятия

124. Баланс денежных доходов и расходов предприятия Баланс денежных доходов и расходовОдин из важнейших финансовых балансов. Он отражает в активной стороне общую величину доходов организации в течение какого-либо периода, а в расходной стороне — направления

3.2. Книга учета доходов и расходов для УСН

3.2. Книга учета доходов и расходов для УСН 3.2.1.Общие принципы Предприниматели, применяющие УСН, ведут книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции

7. Книга учета доходов и расходов

7. Книга учета доходов и расходов На самом деле существует не одна книга, а целых две: Книга учета доходов, предназначенная исключительно для предпринимателей, применяющих патентную УСН, и Книга учета доходов и расходов, которую заполняют все остальные предприниматели,

9.3.2. Метод признания доходов и расходов

9.3.2. Метод признания доходов и расходов Руководствуясь статьями 271–273 НК РФ, при формировании налоговой базы по налогу на прибыль организации могут использовать два метода признания доходов и расходов:• метод начисления;• кассовый метод.При использовании метода

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ Основным регистром налогового учета для организаций, применяющих упрощенную систему налогообложения, является книга учета доходов и расходов. Она открывается на один календарный год, затем ее следует хранить в течение четырех лет (подп.

13.4. Учет прочих доходов и расходов

13.4. Учет прочих доходов и расходов Учет доходов и расходов, которые не относятся к основному виду деятельности, осуществляется на операционном счете 91 «Прочие доходы и расходы». По дебету счета находят отражение доходы организации, не связанные с обычной ее

3.2. Бюджет доходов и расходов (БДиР)

3.2. Бюджет доходов и расходов (БДиР) Бюджет доходов и расходов – финансовый план – показывает соотношение всех запланированных доходов от реализации продукции (услуг) со всеми видами расходов, которые предполагается понести организации в плановый период.Иными словами

Шаг 1. Определите статьи доходов и расходов

Шаг 1. Определите статьи доходов и расходов Распространенная ошибка – попытка втиснуть ваши собственные доходы и расходы в чьи-то категории. Почти у всех есть такие статьи расходов, как квартплата, плата за телефон, электричество, продукты питания, и такие статьи доходов,

1.3. Признание доходов и расходов в торговле

1.3. Признание доходов и расходов в торговле Занятие торговлей, как и любым другим видом коммерческой деятельности, направлено на то, чтобы приносить предпринимателю (юридическому или физическому лицу) прибыль. Практически единственным источником прибыли для продавца

Шаг 1. Определите статьи доходов и расходов

Шаг 1. Определите статьи доходов и расходов Первое, что следует сделать, – написать навскидку на бумаге, какими, как вам представляется на данный момент, были все ваши доходы и расходы за прошедший месяц.Затем, если вы никогда прежде не вели домашнюю бухгалтерию, не

III Признание доходов и расходов по договору

III Признание доходов и расходов по договору 7. Доходы по договору признаются организацией доходами от обычных видов деятельности (далее – выручка по договору) в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом

10. Виды государственных доходов и расходов

10. Виды государственных доходов и расходов Доходы включают обязательные безвозвратные платежи, которые поступают в бюджет и делятся на три группы:1) налоговые;2) неналоговые;3) безвозмездные перечисления.Центральное место в системе государственных доходов занимают

12. Статистика доходов и расходов

12. Статистика доходов и расходов Статистическое изучение доходов и расходов государственного бюджета происходит на основе рядов динамики с вычислением относительных величин динамики, интенсивности, структуры, а также роли и значения каждого из основных источников

7.4. Книга учета доходов и расходов

7.4. Книга учета доходов и расходов Приказом Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения» (с изменениями от 27

УРОК 93. Прогноз доходов и расходов

УРОК 93. Прогноз доходов и расходов Любого предпринимателя или бизнесмена интересует информация о предстоящих доходах и расходах. В программе "1С:Управление небольшой фирмой 8.2" реализована возможность формирования прогнозного отчета о доходах и расходах