6.2. Бюджет на месяц

6.2. Бюджет на месяц

Инструмент № 1 финансового планирования, описанный выше, позволяет провести хронометраж повседневных денежных потоков в жизни человека. Он создает точку страта на пути к финансовой свободе. И вслед за осознанием исходных данных своей финансовой жизни, пришла пора делать шаги в сторону решения задачи – достижения тех результатов, мечтаний, желаний и чаяний, которые вы себе установили, создали и визуализировали, освоив прочтенное во 2-й и 3-й главах данной книги.

Теперь, когда вы знаете свое положение в финансовом аспекте, когда вам понятны размеры и источники поступления ваших доходов, а также размеры и направления ваших расходов, настало время определиться. Определиться со своим бюджетом на месяц. Причем не просто написать его как сторонний наблюдатель, а активно участвуя и созидая свои планируемые перемещения денег.

Итак, ИНСТРУМЕНТОМ № 2 личной финансовой жизни является бюджет на месяц. Он состоит из двух документов:

1. Финансовый план на месяц.

2. Календарный план на месяц.

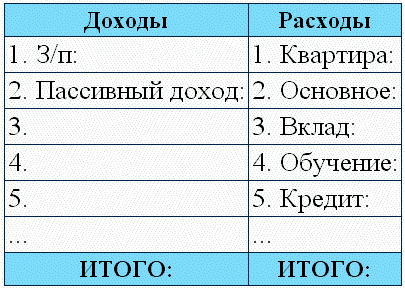

Вот как выглядит финансовый план.

Таблица 4

Финансовый план. Апрель 2015 года

Как финансовый план составляется? Начнем со столбца «Доходы», ибо, к сожалению, на первых порах у большинства людей он будет состоять из одной или пару строчек. Вы прекрасно знаете этот или эти источники своего дохода и вписываете их наименования в таблицу. Напротив названия источника дохода ставится его количественный показатель. Все это суммируется и выводится цифра ожидаемого дохода за месяц.

Теперь перейдем к заполнению столбца «Расходы». Вначале сюда вписываются такие разделы, которые обязательны к оплате в планируемом месяце. То есть это будут плата за квартиру, покупка продуктов и бытовой химии, уплата кредитов (при их наличии). В примере из таблицы 4 раздел «Основное» включает у меня все те траты, без которых я не смогу прожить на том уровне жизни, который для меня приемлем на данный момент. То есть те же продукты, различные услуги (ателье и прочее), обслуживание автомобиля, мое развитие, мой отдых (кафе, рестораны, кино, театры, концерты и т. п.), подарки и так далее. Заметьте, «Квартира» у меня не входит в «Основное», так как, формально, если вдруг я пропущу платеж за коммунальные услуги в этом месяце, жизнь моя не изменится и не остановится: в крайнем случае я смогу осуществить данную плату в следующем месяце в двойном размере. Поэтому плату за квартиру я не вношу в «основные» платежи. То есть «Основное» – это жизненно необходимые траты для определенного уровня жизни. Если у вас есть кредиты и долги, то, естественно, не выплатив один месяц такой платеж, вы спровоцируете изменение своей жизни в сторону ухудшения (от штрафов и пеней до звонков из банка, а если глубоко запустить – то и до общения с коллекторами), поэтому раздел «Кредит» будет у вас в списке числиться одним из первых.

Далее в «Расходы» вносятся такие платы, которые вы планируете к исполнению. У каждого человека свой список дел и желаний, которые он хотел бы исполнить и на которые понадобятся деньги. Другой вопрос – а остаются ли «свободные» финансы, чтобы можно было себе позволить другие траты, не входящие в «Квартиру», «Кредит» и «Основное»? Это хороший и довольно щепетильный вопрос. Мои рассуждения на эту тему требуют отдельного абзаца…

Во-первых, чисто технически (если отталкиваться от техники планирования финансов) существует два варианта создания финансового плана касаемо разделов желаемых трат. Первый вариант – это внести нужный для вас раздел в столбец «Расходы», определить количественный показатель требуемых на него денег, а затем недостающую сумму найти, урезав другие, первостепенные разделы. То есть где-то сэкономить, где-то поджать, где-то прижаться, но вставить свою рубрику с желаемой тратой на месяц. Второй вариант – он более эзотеричен – это вписывать, не смотря ни на какие другие свои расходные разделы, то, что очень желаемо и хочется, суммируя общие цифры по столбцу «Расходы». Планируемых трат получается больше, чем доходов, но на это есть аргумент и мотивация. Существует правило привлечения денег в свою жизнь: хочешь, чтобы деньги пришли к тебе – сочиняй мечты! Я об этом уже писал в своей книге «Жизнь – игра. Правила победителей». Вот что там говорилось в «правилах победителей»:

«В добавление материальной темы хочу сказать, что денег у тебя должно быть ровно столько, сколько тебе необходимо для реализации твоих желаний. Под желаниями я пониманию не сиюминутные, тактические, а стратегические желания (например, покупка коммерческой недвижимости, приобретение виллы в Италии и так далее). Меньше денег – проблема. Больше денег – тоже проблема. Их должно быть в равном количестве с твоими желаниями и устремлениями.

«В добавление материальной темы хочу сказать, что денег у тебя должно быть ровно столько, сколько тебе необходимо для реализации твоих желаний. Под желаниями я пониманию не сиюминутные, тактические, а стратегические желания (например, покупка коммерческой недвижимости, приобретение виллы в Италии и так далее). Меньше денег – проблема. Больше денег – тоже проблема. Их должно быть в равном количестве с твоими желаниями и устремлениями.

Деньги ? Желания

Поэтому, действует и обратная взаимосвязь:

Деньги ? Желания

То есть, если хочешь увеличить свое материальное благосостояние – придумывай желания!

Только желания должны быть прочувствованные, стратегические, идущие от души! Тогда они начнут притягивать деньги на их реализацию. Но и, конечно же, для всего этого необходим финансовый план. Мыслеобразы и желания – это хорошо, но без плана никуда! Мало визуализировать, надо еще делать и конкретные шаги. Составление финансового плана и следование ему – это и есть конкретные шаги на пути к материальному благополучию».

Таким образом, вписывая в свои расходы дополнительные (читай – желаемые) траты, вы заставляете свой ум работать, заставляете его искать новые источники дохода либо продумать какую-то оптимизацию затрат, отказаться от чего-то менее стоящего и ненужного. То есть вы начинаете «шевелиться» ради достижения своей цели, своего желания. Это мотивация на действия!

А во-вторых, отвечая на вопрос: «А остаются ли „свободные“ финансы, чтобы можно было себе позволить другие траты?», скажу, что, не выходя из зоны комфорта (и психологической, и финансовой), невозможно достичь воплощения своих желаний, чаяний, мечтаний. Можно возражать на мои побуждения вас к действию как угодно: что нет лишних денег, что нет возможностей, нет вариантов создания других источников дохода, что семья еле-еле сводит концы с концами, и прочие причины. Все это верно и правильно, но есть одно «но»: кому вы это все доказываете? Кому вы приводите эти аргументы, следствия и обстоятельства? Мне? Вы можете их адресовать только себе! То, что у вас такая жизненная (и финансовая в том числе) ситуация, ответственны только вы! Можно и дальше пополнять список отговорок, причин и точных аргументов невозможности делания чего-либо, но факт остается фактом – у вас проблемы, и вам надо их решать, вам надо из этого выходить, вам надо становиться счастливыми и финансово благополучными. Если представить на секундочку, что я с вами согласился в том, что ваша финансовая ситуация уникальна своей безвыходностью и безнадежностью и нет никакой возможности написать в «Расходы» дополнительную желаемую рубрику, что случится тогда? Да ничего: вы успокоитесь, смиритесь, и будете дальше так же находиться в денежной беспросветной яме. Но ведь другие люди могут и делают в финансовом и личностном аспектах то, о чем вы только мечтаете? Почему у них это получается? Они небожители? Нет. Все эти действия с жизнью – они людские, а если они людские, то это может сделать любой человек, если проявит желание: составит мыслеобраз и воплотит его в конкретный план действий. К сказанным словам остается только добавить изречение гуру российского интернет-дизайна Артемия Лебедева:

– Как мотивировать себя что-то делать?

– Как мотивировать себя что-то делать?

– Да никак, оставайтесь в жопе.

Надеюсь, на вопрос ответил…

Итак, финансовый план на месяц необходимо составлять с учетом тех расходов, которые будут способствовать вашему развитию. То есть рубрики в «Расходах» должны быть не только бытовыми, но и продвигающими вас к цели. Но цель-то ясна и понятна, однако непонятно, каким образом ее достичь. Именно для цели, для развития себя в приведенном в качестве примера финансовом плане есть рубрика «Вклады». Вот она-то и ведет пусть небольшими, но зато регулярными шажками к воплощению желаний и задумок. Даже скажу больше – к финансовой свободе и независимости. Но об этом мы поговорим в разделе 6.4. Пока же, на данном этапе, надо узнать и освоить первостепенные инструменты планирования своих денег.

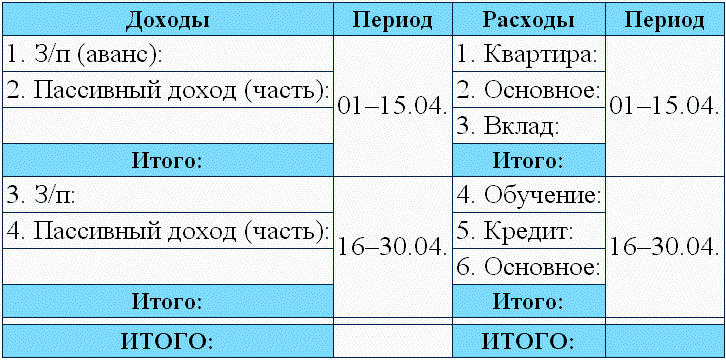

С ежемесячными финансовыми планами разобрались. Теперь рассмотрим календарный план. Он составляется на основе финансового плана, просто отдельные платежи и траты распределяются по временным отрезкам. Временной интервал можно принимать любым удобным для вас: у каждого человека своя специфика и свои сроки поступления доходов и осуществления трат.

Таблица 5

Календарный финансовый план. Апрель 2015 года

В приведенном примере календарный план составлен с наиболее простым временным интервалом – две недели, или половина месяца. Положительная сторона календарного финансового плана в том, что он четко и конкретно показывает вам:

1. Когда, сколько и откуда придут деньги.

2. Когда, сколько и на что направить финансы.

И если финансовый план на месяц дает вам общие сведения о ваших предстоящих денежных поступлениях и расходах, то календарный финансовый план напоминает вам, какие операции необходимо совершить в конкретные промежутки времени в течение месяца. Можно сказать, что второй план более дисциплинирует человека. Он точно держит вас в пределах определенного срока. Для примера, если у вас есть выплаты по кредиту и вы внесли их в свой календарный план в интервал с 1-го по 15-е числа месяца, то я сомневаюсь, что вы забудете о сроках данного долгового платежа. Вы будете время от времени сверяться с календарным планом и точно помнить обо всех предстоящих платежах и денежных приходах. Так что календарный финансовый план – это ваш навигатор на ближайший месяц в вопросах взаимоотношений с деньгами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

Выставление счетов за подписку в размере 20 долларов за первый месяц и 5 долларов за все последующие

Выставление счетов за подписку в размере 20 долларов за первый месяц и 5 долларов за все последующие 100 клиентов ? 20 долларов каждый = 2000 долларов единовременного дохода Да, это меньше, чем сумма из первого примера, но уже со следующего месяца у вас появится

Глава 11 Медовый месяц без начала и конца

Глава 11 Медовый месяц без начала и конца Вот загвоздка: оказывается, у расовой интеграции есть реальные пределы, и за рамки офисной среды она почему-то почти не простирается. Красноречивое доказательство: в превосходных ресторанах Южной Африки редко встретишь

Индийский медовый месяц

Индийский медовый месяц Долгий медовый месяц, то есть празднование своих достижений, характерен для большинства освободительных движений, но «Африканский национальный конгресс» живет на дивиденды от своей победы вот уже почти два десятка лет. Это было бы неудивительно

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

Пример 26. Выплата заработной платы производится один раз в месяц

Пример 26. Выплата заработной платы производится один раз в месяц В соответствии со ст. 136 ТК РФ работодатель обязан выплачивать своим работникам аванс и заработную плату. В противном случае организацию могут привлечь к административной ответственности. При этом штраф

Вопрос 3. Имеете ли вы ясное представление о своих целях на сегодняшний день, текущую неделю, месяц, год, о жизненных целях?

Вопрос 3. Имеете ли вы ясное представление о своих целях на сегодняшний день, текущую неделю, месяц, год, о жизненных целях? Этот вопрос вошел в нашу анкету после интервью с одним миллионером лет пятнадцать назад. Он рассказал нам, как в девятнадцать лет основал свой бизнес

XXXIV. Один день в месяц проводите в библиотеке

XXXIV. Один день в месяц проводите в библиотеке Раз в месяц или даже раз в три недели один рабочий день проводите в библиотеке. Уходите из офиса и направляйтесь либо в публичную, либо в университетскую библиотеку. Устройтесь за большим столом и приведите в порядок

На что ушел мой день (неделя, месяц, год)?

На что ушел мой день (неделя, месяц, год)? Собрания-грибы. Напоминания о них разрастаются в ваших еженедельниках, словно древесная губка, нарост на гнилом пне. Это размножение спорами? Или вирус? Никто не знает, но стоит на миг утратить бдительность, и утром, открыв

Держите свои инвестиции под контролем: составляйте планы и расставляйте приоритеты на каждый день, неделю, месяц

Держите свои инвестиции под контролем: составляйте планы и расставляйте приоритеты на каждый день, неделю, месяц Бывают моменты, когда кажется, что наш мозг работает как машина для попкорна, непрерывно подбрасывающая задания: «Позвони Сью», «Напиши Алану», «Купи

Глава 23 Что вы можете сказать о том, как вами руководят? На ежедневной основе? Каждый месяц?

Глава 23 Что вы можете сказать о том, как вами руководят? На ежедневной основе? Каждый месяц? Для меня это был важный вопрос, поскольку всегда трудно оценивать эффективность руководителей и насколько они популярны или не популярны у сотрудников. Сотрудники же, как правило,

Часть 1 Как стать ЭКСПЕРТОМ и зарабатывать от 100 000 руб. в месяц через Интернет, упаковывая и продавая свои знания

Часть 1 Как стать ЭКСПЕРТОМ и зарабатывать от 100 000 руб. в месяц через Интернет, упаковывая и продавая свои

1. Доходность турбизнеса: как заработать 250 тыс. руб. в месяц в туристическом агентстве

1. Доходность турбизнеса: как заработать 250 тыс. руб. в месяц в туристическом агентстве Когда вы начинаете новый бизнес, вам хочется оценить в целом, какие у вас перспективы, сколько вы можете заработать и какие средства для этого нужно будет вложить. Поэтому в этом уроке

Глава 2 Этот мифический «человеко-месяц»

Глава 2 Этот мифический «человеко-месяц» Чтобы приготовить вкусную пищу, требуется время. Если вам пришлось ждать, то лишь потому, что мы хотим лучше обслужить вас и доставить вам удовольствие. МЕНЮ РЕСТОРАНА «АНТУАН» В НЬЮ-ОРЛЕАНЕ Программные проекты чаще проваливаются

Глава 19 «Мифический человеко-месяц» двадцать лет

Глава 19 «Мифический человеко-месяц» двадцать лет Я не знаю другого способа судить о будущем, как с помощью прошлого. ПАТРИК ГЕНРИ Опираясь на прошлое, невозможно планировать будущее. ЭДМУНД БЕРК Для чего понадобилось юбилейное двадцатое издание?Самолет гудел в ночи,