Расчет страховых взносов

Расчет страховых взносов

Расчет сумм страховых взносов осуществляется с помощью документа Расчет страховых взносов. Для перехода в режим работы с этим документом нужно в главном меню программы выполнить команду Зарплата ? Расчет страховых взносов. Отметим, что по данному документу программа автоматически создаст соответствующие бухгалтерские проводки после того, как будет сформирован и проведен документ Отражение зарплаты в регламентированном учете (его описание приводится ниже, в соответствующем разделе).

ПРИМЕЧАНИЕ

Как известно, с 1 января 2010 года в России был отменен ЕСН, вместо которого теперь начисляются страховые взносы. Однако механизм расчета ЕСН в программе остался – это может потребоваться, например, для отражения в учете данных о зарплате за прошлые годы. Для расчета сумм ЕСН предназначен соответствующий документ, вызываемый с помощью команды главного меню Зарплата ? Расчет ЕСН.

На рисунке 6.8 изображено окно списка сохраненных ранее документов Расчет страховых взносов.

Рис. 6.8. Документы на расчет страховых взносов

По каждому документу показывается дата его формирования, порядковый номер в конфигурации, название организации, перечень работников, по которым выполнен расчет, и иные сведения. Чтобы сформировать новый документ, нажмите в инструментальной панели кнопку Добавить или клавишу Insert, чтобы отредактировать имеющийся – дважды щелкните на нем мышью или воспользуйтесь командой Действия ? Изменить, предварительно установив курсор на этот документ. В любом случае открывается окно ввода и редактирования документа, которое показано на рис. 6.9.

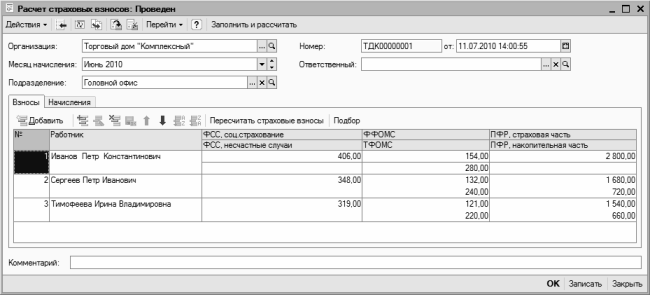

Рис. 6.9. Режим редактирования документа

Прежде всего, помимо стандартных параметров, (Номер, от, Организация, Подразделение и Ответственный), нужно в поле Месяц начисления указать месяц, в котором текущий документ должен быть проведен по бухгалтерскому учету.

Центральная часть интерфейса включает в себя две вкладки: Взносы и Начисления. Параметры, расположенные на первой вкладке, предназначены для расчета сумм страховых взносов. Что касается второй вкладки, то находящиеся на ней данные о начисленных работникам суммах зарплаты используются для расчета сумм страховых взносов.

Заполнять табличную часть окна можно как вручную, так и автоматически. В первом случае добавление позиций осуществляется стандартным способом – с помощью кнопки Добавить, которая находится в инструментальной панели. После этого вручную вводятся суммы начисленных налогов.

Для автоматического заполнения таблицы нажмите кнопку Заполнить и рассчитать, расположенную в верхней части окна. После этого на основании введенного ранее документа Начисление зарплаты работникам организаций (с ним мы познакомились ранее, в соответствующем разделе) будет сформирован список сотрудников, а на вкладке Начисления отобразится информация о произведенных в данном месяце начислениях. Что касается вкладки Взносы, то здесь на основании сведений о ставках налога, хранящихся в соответствующем регистре, отобразятся суммы начисленных страховых взносов по каждому сотруднику.

Для проведения документа по учету нажмите кнопку ОК, а чтобы просто сохранить введенные данные без проведения документа – кнопку Записать.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

13.1. ИСЧИСЛЕНИЕ И ПЕРЕЧИСЛЕНИЕ В ПФР СТРАХОВЫХ ВЗНОСОВ

13.1. ИСЧИСЛЕНИЕ И ПЕРЕЧИСЛЕНИЕ В ПФР СТРАХОВЫХ ВЗНОСОВ Взносы в ПФР рассчитываются по каждому физическому лицу путем умножения налоговой базы, с которой начисляются взносы, на установленный тариф.Законом № 212-ФЗ установлен максимальный размер базы для начисления

18.4. УПЛАТА СТРАХОВЫХ ВЗНОСОВ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ

18.4. УПЛАТА СТРАХОВЫХ ВЗНОСОВ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ Физические лица, зарегистрированные в качестве индивидуальных предпринимателей, должны уплачивать за себя страховые взносы во внебюджетные фонды (подп. 2 п. 1 ст. 5 Закона № 212-ФЗ).Этот порядок распространяется также на

Тарифы страховых взносов

Тарифы страховых взносов Тариф страхового взноса – это аналог налоговой ставки.Применяются следующие тарифы страховых взносов с оплаты труда наемных работников:• Пенсионный фонд – 22 % и, начиная с 2016 года, 26 %;• Фонд социального страхования (обязательное страхование

5.5. Учет страховых взносов по социальному страхованию и обеспечению

5.5. Учет страховых взносов по социальному страхованию и обеспечению Законодательством РФ предусмотрены отчисления в Фонд Социального Страхования РФ (ФСС РФ) в определенных процентах от начисленной оплаты труда работников предприятия. Для этого используется счет

10.4. Расчет ЕСН и взносов в Пенсионный фонд России

10.4. Расчет ЕСН и взносов в Пенсионный фонд России Налоговая база по ЕСН (база для исчисления взносов на обязательное пенсионное страхование) определяется по каждому работнику в отдельности в соответствии с учетом назначенного работнику начисления для целей

Статья 3. Правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии

Статья 3. Правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии 1. Правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на

Статья 7. Порядок исчисления и удержания дополнительных страховых взносов на накопительную часть трудовой пенсии работодателем

Статья 7. Порядок исчисления и удержания дополнительных страховых взносов на накопительную часть трудовой пенсии работодателем 1. Дополнительные страховые взносы на накопительную часть трудовой пенсии ежемесячно исчисляются работодателем отдельно в отношении каждого

Статья 9. Порядок перечисления дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

Статья 9. Порядок перечисления дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя 1. Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя перечисляются работодателем в бюджет

Статья 10. Инвестирование сумм дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

Статья 10. Инвестирование сумм дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя 1. Поступающие в Пенсионный фонд Российской Федерации суммы дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов

38. Расчет страховых взносов

38. Расчет страховых взносов Порядок исчисления расчетной базы устанавливается Агентством. В соответствии с Федеральным законом «О страховании вкладов физических лиц в банках РФ» не подлежат страхованию, а следовательно, включению в расчетную базу денежные средства:•

15.9. Учет доходов и исчисление ЕСН и страховых взносов в ПФР

15.9. Учет доходов и исчисление ЕСН и страховых взносов в ПФР Учет доходов, полученных работниками организаций, ведется в оборотном регистре накоплений.Поскольку плательщиком единого социального налога (ЕСН) являются организации любых форм собственности (включая

Приложение 19 УВЕДОМЛЕНИЕ о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Приложение 19 УВЕДОМЛЕНИЕ о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных

Приложение 20 УВЕДОМЛЕНИЕ о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Приложение 20 УВЕДОМЛЕНИЕ о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных

4.3.1. Начисление и уплата страховых взносов

4.3.1. Начисление и уплата страховых взносов Одним из элементов формирования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний являются обязательные страховые взносы

4.3.3. Учет страховых взносов

4.3.3. Учет страховых взносов Учет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний ведется на предприятии отдельно, но в рамках учета иных взносов на обязательное социальное страхование (см.