18.4. УПЛАТА СТРАХОВЫХ ВЗНОСОВ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ

18.4. УПЛАТА СТРАХОВЫХ ВЗНОСОВ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей, должны уплачивать за себя страховые взносы во внебюджетные фонды (подп. 2 п. 1 ст. 5 Закона № 212-ФЗ).

Этот порядок распространяется также на других лиц:

• адвокатов;

• частных детективов;

• нотариусов, занимающихся частной практикой;

• главу и членов крестьянских (фермерских) хозяйств.

В дальнейшем всех перечисленных лиц мы будет называть индивидуальными предпринимателями.

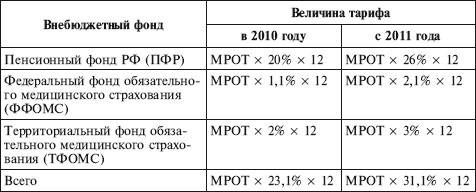

Размер взносов рассчитывается исходя из стоимости страхового года.

Стоимость страхового года – это сумма денежных средств, которые должны поступить за застрахованное лицо по обязательному социальному страхованию в бюджет соответствующего внебюджетного фонда в течение одного финансового года (подп. 1 ст. 13 Закона № 212-ФЗ). Она рассчитывается как произведение минимального размера оплаты труда, установленного на начало года, и тарифа страховых вносов, увеличенного в 12 раз (табл. 8):

Таблица 8

Тарифы страховых взносов для индивидуальных предпринимателей, адвокатов, нотариусов

Перечислять страховые взносы в ПФР, ФФОМС и ТФОМС индивидуальные предприниматели, адвокаты, нотариусы должны не позднее 31 декабря текущего календарного года (п. 2 ст. 16 Закона № 212-ФЗ) отдельными платежными поручениями.

Отчет по страховым взносам индивидуальные предприниматели, адвокаты и нотариусы представляют в Пенсионный фонд РФ не позднее 1 марта года, следующего за отчетным (п. 5 ст. 16 Закона № 212-ФЗ).

В случае прекращения деятельности индивидуальный предприниматель обязан отчитаться перед Пенсионным фондом РФ до дня подачи документов в регистрирующий орган.

Адвокатам и нотариусам, которые утратили свой статус, для представления отчета в Пенсионный фонд отводится 12 рабочих дней. В течение 15 календарных дней после указанной даты бывшие адвокаты и нотариусы должны полностью рассчитаться с ПФР и ФОМС.

Уплачиваются ли взносы, если предприниматель не ведет никакой деятельности?

Величина страховых взносов во внебюджетные фонды не зависит от величины доходов предпринимателя. Поэтому страховые взносы во внебюджетные фонды должны платить все индивидуальные предприниматели, даже если они не имеют никаких доходов (письмо Минфина России от 26.01.2005 № 03-05-02-04/10).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5. Государственные внебюджетные фонды

5. Государственные внебюджетные фонды 5.1. Пенсионный фонд Российской Федерации Государственные внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и

Взносы во внебюджетные фонды

Взносы во внебюджетные фонды До 2010 г. организации, применяющие УСН, были освобождены от уплаты ECH. В то же время они были обязаны начислять и уплачивать пенсионные взносы (п. 2 ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской

13.1. ИСЧИСЛЕНИЕ И ПЕРЕЧИСЛЕНИЕ В ПФР СТРАХОВЫХ ВЗНОСОВ

13.1. ИСЧИСЛЕНИЕ И ПЕРЕЧИСЛЕНИЕ В ПФР СТРАХОВЫХ ВЗНОСОВ Взносы в ПФР рассчитываются по каждому физическому лицу путем умножения налоговой базы, с которой начисляются взносы, на установленный тариф.Законом № 212-ФЗ установлен максимальный размер базы для начисления

Тарифы страховых взносов

Тарифы страховых взносов Тариф страхового взноса – это аналог налоговой ставки.Применяются следующие тарифы страховых взносов с оплаты труда наемных работников:• Пенсионный фонд – 22 % и, начиная с 2016 года, 26 %;• Фонд социального страхования (обязательное страхование

Статья 9. Порядок перечисления дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

Статья 9. Порядок перечисления дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя 1. Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя перечисляются работодателем в бюджет

Статья 10. Инвестирование сумм дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

Статья 10. Инвестирование сумм дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя 1. Поступающие в Пенсионный фонд Российской Федерации суммы дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов

38. Расчет страховых взносов

38. Расчет страховых взносов Порядок исчисления расчетной базы устанавливается Агентством. В соответствии с Федеральным законом «О страховании вкладов физических лиц в банках РФ» не подлежат страхованию, а следовательно, включению в расчетную базу денежные средства:•

Расчет страховых взносов

Расчет страховых взносов Расчет сумм страховых взносов осуществляется с помощью документа Расчет страховых взносов. Для перехода в режим работы с этим документом нужно в главном меню программы выполнить команду Зарплата ? Расчет страховых взносов. Отметим, что по

ЛЕКЦИЯ № 7 Внебюджетные фонды

ЛЕКЦИЯ № 7 Внебюджетные фонды В ходе развития современной цивилизации общество пришло к выводу о необходимости социальной защиты людей.Для этих целей за счет бюджетных источников, средств предприятий, населения во всех странах создаются внебюджетные фонды.Они

27. Централизованные внебюджетные фонды

27. Централизованные внебюджетные фонды К централизованным внебюджетным фондам относятся: Пенсионный фонд, ФСС, ФОМС.Пенсионный фонд РФ (ПФ РФ) был создан для государственного управления (финансового), пенсионного обеспечения граждан.Средства фонда формируются за

Вопрос 50 Внебюджетные фонды

Вопрос 50 Внебюджетные фонды Ответ Внебюджетные фонды – это фонды, создаваемые вне госбюджета и муниципальных бюджетов.Внебюджетные фонды можно разделить на федеральные и местные, социального назначения (или социального страхования) и экономические фонды.К фондам

47. Государственные внебюджетные фонды

47. Государственные внебюджетные фонды Вне федерального бюджета образуются государственные фонды денежных средств, управляемые органами государственной власти РФ и предназначенные для реализации конституционных прав граждан на:1) социальное обеспечение по

ЛЕКЦИЯ № 14. Государственные внебюджетные фонды

ЛЕКЦИЯ № 14. Государственные внебюджетные фонды Вне федерального бюджета образуются государственные фонды денежных средств, управляемые органами государственной власти РФ и предназначенные для реализации конституционных прав граждан на:1) социальное обеспечение по

4.3.1. Начисление и уплата страховых взносов

4.3.1. Начисление и уплата страховых взносов Одним из элементов формирования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний являются обязательные страховые взносы

4.3.3. Учет страховых взносов

4.3.3. Учет страховых взносов Учет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний ведется на предприятии отдельно, но в рамках учета иных взносов на обязательное социальное страхование (см.