Приход объектов НМА на предприятие

Приход объектов НМА на предприятие

Факт поступления объекта НМА на предприятие оформляется с помощью документа, имеющего характерное название – Поступление НМА. Чтобы приступить к работе с этими документами, выберите в главном меню программы команду НМА ? Поступление НМА, либо воспользуйтесь соответствующей ссылкой панели функций. В любом случае откроется окно, изображенное на рис. 8.1.

Рис. 8.1. Приходные документы по нематериальным активам

Здесь представлен список сформированных ранее документов на поступление НМА, который содержит две позиции. В первом столбце содержится признак проведенного/непроведенного документа (на рис. 8.1 проведены оба документа), в двух двух следующих столбцах – признаки ручного редактирования и отражения в налоговом учете. Ну а далее для каждого документа показывается номер, дата его формирования, стоимостная оценка поступивших НМА (сумма по документу), валюта текущего документа, название контрагента по документу, и прочие сведения.

С помощью команды Действия ? Провести осуществляется проведение текущего документа (это можно делать как в окне списка, так и в окне редактирования). Команда Действия ? Отмена проведения предназначена для быстрой отмены проведения текущего документа (данная команда доступна только тогда, когда в списке курсор установлен на проведенный ранее документ). После выполнения каждой из этих команд соответствующим образом изменяется признак проведенного/непроведенного документа, содержащийся в крайней левой колонке списка.

Чтобы ввести новый документ, нужно выполнить команду Действия ? Добавить либо нажать клавишу Insert, для отредактировать текущий – установить на него курсор и выполнить команду Действия ? Изменить либо нажать клавишу F2. При выполнении любого из перечисленных действий на экране откроется окно ввода и редактирования документа (рис. 8.2).

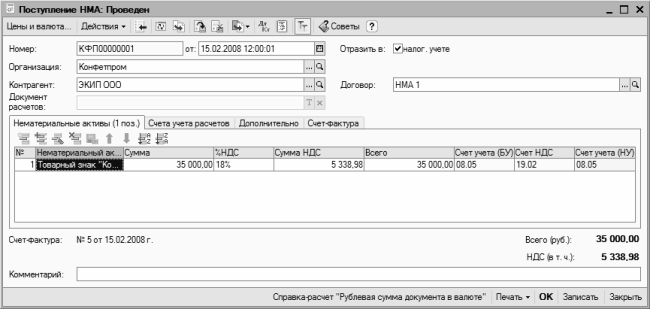

Рис. 8.2. Формирование документа на поступление НМА

В данном окне поля Номер и от можно не заполнять – программа это сделает автоматически, но вы можете в любой момент отредактировать эти значения по своему усмотрению.

Если необходимо отразить документ не только в бухгалтерском, но и в налоговом учете, установите флажок Отразить в налог. учете.

В поле Организация указывается название организации-получателя НМА по данному документу, а в поле Контрагент – название поставщика НМА.

Договор – здесь указывается договор с поставщиком, в рамках которого осуществляется поставка нематериальных активов. Значение данного поля выбирается из числа договоров, заключенных с выбранным в поле Контрагент предприятием, причем для проведения документа заполнение данного параметра обязательно.

Если расчеты по выбранному договору ведутся не по договору в целом, а по расчетным документам, то справа становится доступным для редактирования поле Документ расчетов. В этом поле нужно указать документ расчетов по данному договору.

Перечень поступивших НМА формируется в табличной части окна на вкладке Нематериальные активы. Все остальные сведения водятся на вкладках Счета учета расчетов, Дополнительно и Счет-фактура.

Вкладка Нематериальные активы (см. рис. 8.2) открывается по умолчанию. После добавления в спецификацию документа новой позиции, нажмите в поле Нематериальный актив клавишу F4 или кнопку выбора, чтобы вызвать интерфейс справочника нематериальных активов, и выберите в нем поступивший объект НМА.

В поле Сумма указывается стоимость данного нематериального актива, а в поле % НДС из раскрывающегося списка для него выбирается размер ставки налога на добавленную стоимость.

Значение поля Сумма НДС рассчитывается программой автоматически на основании значений полей Сумма и % НДС. Однако в случае необходимости вы можете отредактировать его вручную (при этом значения полей Сумма и % НДС останутся неизменными).

ПРИМЕЧАНИЕ

Помните, что параметры учета НДС будут отображаться лишь тогда, когда в окне Цены и валюта (оно выглядит так же, как на рис. 4.20) установлен флажок Учитывать НДС. Данное окно выводится на экран с помощью кнопки Цены и валюта, которая находится в инструментальной панели.

В полях Счет учета (БУ) и Счет НДС указывается соответственно счет учета нематериальных активов, поступивших по данному документу, и счет учета НДС по поступившим активам.

Чтобы удалить позицию из списка, нужно выделить ее щелчком мыши и нажать в инструментальной панели кнопку Удалить или клавишу Delete. При этом следует соблюдать осторожность, поскольку программа не выдает дополнительный запрос на подтверждение операции удаления.

По мере добавления, редактирования и удаления нематериальных активов итоговая сумма по документу будет автоматически пересчитываться.

Вкладка Счета учета расчетов включает в себя два параметра: Счет учета расчетов с контрагентом и Счет учета расчетов по авансам. Для проведения документа по учету достаточно заполнить лишь первый из них. Второй параметр заполняется в случаях, когда часть денег за поставленные НМА перечисляется авансом.

На вкладке Дополнительно можно ввести входящие номер и дату документа, а также имя пользователя, ответственного за оформление данного документа. Все параметры данной вкладки не являются обязательными для заполнения.

Сведения о выставлении счет-фактуры вводятся на вкладке Счет-фактура. При установке флажка Предъявлен счет-фактура открываются поля Номер входящего счета-фактуры и Дата входящего счета-фактуры, в которых указываются соответствующие реквизиты документа.

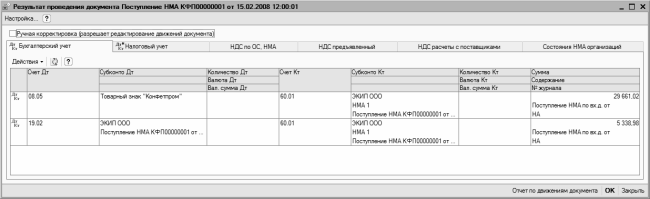

После проведения документа можно просмотреть, каким образом он отразился в бухгалтерском учете. Для этого нужно выполнить команду Действия ? Результат проведения документа – в результате откроется журнал бухгалтерских проводок с фильтром по текущему документу (рис. 8.3).

Рис. 8.3. Бухгалтерские проводки, отражающие факт поступления НМА на предприятие

Как видно на рисунке, в результате проведения документа сформировано две бухгалтерские проводки: одна – на сумму поступивших нематериальных активов, и вторая – на сумму НДС по поступившим НМА. Отметим, что в данном окне можно посмотреть не только бухгалтерские проводки (вкладка Бухгалтерский учет), но и другие результаты проведения документа – для этого достаточно выбрать соответствующую вкладку.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Действующее предприятие

Действующее предприятие В финансовых отчетах предприятие описывается как хозяйствующий субъект. При отражении в учете стоимостных показателей предполагается, что деятельность предприятия непрерывна. Бухгалтер исходит из предположения, что предприятие продолжит

Статья 113. Унитарное предприятие

Статья 113. Унитарное предприятие 1. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по

15. Частное охранное предприятие

15. Частное охранное предприятие Осуществление охранной деятельности в РФ регламентируется положениями Закона РФ от 11.03.1992 г. № 2487-1 «О частной детективной и охранной деятельности в Российской Федерации».Согласно ст. 1 Закона, под охранной деятельностью следует

3.3.10. Предприятие общественного питания

3.3.10. Предприятие общественного питания В соответствии с подп. 8 п. 2 ст. 34626 НК РФ с 1 января 2006 года по решению региональных властей на уплату ЕНВД переведена деятельность по оказанию услуг общественного питания, осуществляемых при использовании зала площадью не более 150

Приход товарно-материальных ценностей (работ, услуг)

Приход товарно-материальных ценностей (работ, услуг) Приходные операции по поступлению товарно-материальных ценностей, работ или услуг оформляются в конфигурации с помощью документа Поступление товаров и услуг. Чтобы перейти в режим работы с этими документами, нужно

1. Предприятие и собственность

1. Предприятие и собственность Предприятием является самостоятельный хозяйствующий субъект, созданный в соответствии с действующим законодательством для производства продукции, оказания услуг, выполнения работ в целях удовлетворения общественных потребностей и

УРОК 59. Приход наличных денежных средств

УРОК 59. Приход наличных денежных средств Для отражения факта поступления наличных денежных средств в кассу предприятия предназначен документ Поступление в кассу . Чтобы приступить к работе с этими документами, нужно в панели навигации раздела Денежные средства

1. ПРИХОД НА ГОСУДАРСТВЕННУЮ СЛУЖБУ

1. ПРИХОД НА ГОСУДАРСТВЕННУЮ СЛУЖБУ Пожалуй, те события, которые стали основой этой книги, начались в моей жизни с того, что в 1990 году, выиграв соответствующий конкурс по линии Торгово-промышленной палаты СССР, я на четырнадцать месяцев уехал из родной Алма-Аты на

7.1. Дочернее предприятие

7.1. Дочернее предприятие С открытием дочернего предприятия в жизнь вступает новая, юридически независимая от материнского предприятия организационная единица. Юридическим основанием для этого являются соответствующие выбранной правовой форме законы: Торговый кодекс

8.2. Путешествующее предприятие

8.2. Путешествующее предприятие Для осуществления деятельности путешествующего предприятия необходимо получить соответствующее разрешение. Это разрешение можно получить в ведомстве по предпринимательской или экономической деятельности по месту основного пребывания

Предприятие А

Предприятие А • Здесь вам необходимо немедленно заняться проблемами качества. Коэффициент возврата продукции от покупателей 30 % – это слишком много. Направьте больше ресурсов на проектно-конструкторские работы, чтобы решить вопросы качества.• Не похоже, что мы сумеем

Обучающееся предприятие

Обучающееся предприятие Билл Форд, почетный профессор, читающий лекции в Industrial Relations Research Center, University of New South Wales (Австралия), пропагандирует концепцию обучающегося предприятия. Он цитирует высказывание Дика Дасселдорпа: «Тренинги – это для собак и кошек. Люди – учатся». По

Приход трансфертных цен

Приход трансфертных цен Установление трансфертного ценообразования оказалось одним из двух важнейших поведенческих аспектов структурной реорганизации. С этого момента, если бизнес-подразделение хотело попользоваться производственными ресурсами других

Если у вас уже есть предприятие

Если у вас уже есть предприятие Рассматриваемый нами процесс планирования бизнеса ориентирован как на новые, так и на давно существующие предприятия. Последние имеют возможность и должны тщательно анализировать ключевые вопросы маркетинга, операций и финансов.