Учет выработки материально-сырьевых ресурсов

Учет выработки материально-сырьевых ресурсов

Чтобы отразить в бухгалтерском учете фактический объем продукции (работ, услуг) для материалов, стоимость которых списывается пропорционально объему выпуска, в конфигурации предусмотрен документ Выработка материалов. Отличительная черта этого документа заключается в том, что результатом его проведения является лишь корректировка данных о выработке материалов, содержащихся в соответствующих ресурсах регистра накопления Выработка материалов (при этом никакие бухгалтерские проводки не формируются). Чтобы открыть этот регистр, выполните команду главного меню Операции ? Регистры накопления, затем в открывшемся окне выделите щелчком мыши позицию Выработка материалов и нажмите кнопку ОК.

Для перехода в режим работы с документами Выработка материалов предназначена команда главного меню Производство ? Выработка материалов. В открывшемся при ее активизации окне списка показан перечень сохраненных ранее документов (рис. 11.9).

Рис. 11.9. Окно списка документов

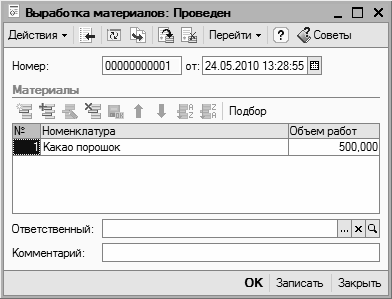

Ввод новых и редактирование имеющихся документов осуществляется в окне, которое показано на рис. 11.10.

Рис. 11.10. Формирование документа Выработка материалов

Номер и дата формируются автоматически в момент записи документа, а в табличной части составляется список материалов с указанием объема выпущенной продукции (работ, услуг), на производство которой были затрачены эти материалы. В полях Ответственный и Комментарий можно указать соответственно имя ответственного пользователя и произвольный комментарий.

Чтобы сохранить документ, нажмите кнопку Записать, а чтобы выполнить его проведение – кнопку ОК. Кнопка Закрыть предназначена для выхода из данного режима без сохранения выполненных изменений.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Учет людских ресурсов

Учет людских ресурсов Следуя этой логике, легко сделать вывод, что оценка знаний компании идет рука об руку с оценкой работающих в ней людей. Этим и объясняется, почему в течение нескольких лет усилия экономистов были направлены на разработку новых методов учета людских

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Для учета МПЗ предназначены синтетические счета 10 «Материалы», 43 «Готовая продукция», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных

2.3.2. Учет материально-производственных запасов

2.3.2. Учет материально-производственных запасов Начиная с 2008 года при отпуске МПЗ (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих трех способов:– по себестоимости каждой единицы;– по средней

Глава 4. Учет материально-производственных запасов

Глава 4. Учет материально-производственных запасов 4.1. Что такое материально-производственные запасы Материально-производственные запасы (МПЗ) или просто материалы – это вещественные элементы, которые приобретены для использования в качестве предметов труда

Материально-производственные запасы

Материально-производственные запасы Порядок учета поступления и выбытия материально-производственных запасов: сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов, комплектующих изделий, запасных частей, тары, используемой для упаковки и

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) УтвержденоПриказомМинистерства финансовРоссийской Федерацииот 09.06.2001 № 44 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ» (ПБУ 5/01)(в ред. Приказов

53. Мировые цены сырьевых товаров

53. Мировые цены сырьевых товаров В соответствии с классификацией статистического бюро ООН в группу сырьевых товаров включают энергоресурсы (нефть, уголь и др.), минеральное сырье, сельскохозяйственные продукты, удобрения, цветные металлы.Важнейшей особенностью

УРОК 85. Регистрация выработки внеоборотных активов

УРОК 85. Регистрация выработки внеоборотных активов В программе реализована возможность фиксирования выработки внеоборотного актива – эти сведения используются для расчетов амортизации в случаях применения способа начисления амортизации пропорционально объему

4. Фактор «земля», рынок природных ресурсов, ограниченность предложения земельных ресурсов

4. Фактор «земля», рынок природных ресурсов, ограниченность предложения земельных ресурсов Земля сама по себе является уникальным и редким ресурсом, что связано с ее ограниченностью. В широком смысле слова земля есть не что иное, как площадь территории, в пределах

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции Оценка эффективности использования материальных ресурсов . Для оценки эффективности материальных ресурсов используется система

2.1.4. Трудности при освоении процесса выработки стратегии

2.1.4. Трудности при освоении процесса выработки стратегии Одна из главных трудностей связана с тем, что во многих организациях процесс принятия предварительных решений находится в полной зависимости от структуры власти. Стратегия привносит тот элемент рационализма,

6.2.2. Потенциал для выработки и реализации стратегии

6.2.2. Потенциал для выработки и реализации стратегии По мере роста внимания к стратегии значимость производственных проблем не уменьшалась. Напротив, обострение конкуренции и появление рынков глобального масштаба сделали их ещё более значимыми и сложными. Поэтому

53 АЛГОРИТМ ВЫРАБОТКИ, ПРИНЯТИЯ И РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

53 АЛГОРИТМ ВЫРАБОТКИ, ПРИНЯТИЯ И РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Управленческое решение – это деятельность, требующая от менеджера ответственности, наличия профессиональных знаний и навыков, а также информированности в области новых технологий. От результатов

Уровень 2. Оценка усвоения знаний и выработки навыков

Уровень 2. Оценка усвоения знаний и выработки навыков На этом уровне получают информацию о том, в какой степени достигнуты цели обучения. Задача – выяснить, сколько знаний было приобретено, какие навыки были развиты или повышены и, если нужно, в какой степени были изменены

Процесс выработки стратегической концепции

Процесс выработки стратегической концепции Следующий шаг – нанести на эту схему все виды деятельности компании. В зону 1 попадут те из них, за счет которых мы удовлетворяем текущие потребности клиентов, в зону 2 – отсутствующие, в зону 3 – те, для которых мы пока не нашли

Метод Адизеса как процесс выработки и принятия решений

Метод Адизеса как процесс выработки и принятия решений Метод Адизеса следует фазам творческого процесса:1. Размораживание2. Накопление3. Размышление4. Созревание5. Озарение6. Приспосабливание7. Финализация8. ЗакреплениеВ индивидуальном процессе принятия решений