2.5. Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

2.5. Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

Важным способом изучения и оценки результатов деятельности организаций является экономико-математическое моделирование.

Экономико-математическое моделирование позволяет определить количественное выражение взаимосвязей между результативным показателем и факторами, влияющими на его величину. Данная взаимосвязь может быть представлена в виде экономико-математической модели.

Построение экономико-математической модели включает следующие этапы:

• Изучение динамики результативного показателя и выявление факторов, влияющих на эту динамику.

• Построение модели функциональной зависимости результативного показателя от определяющих его факторов.

• Разработка различных вариантов прогноза результативного показателя.

• Анализ и экспертная оценка возможной величины результативного показателя в будущем.

Рис. 2.2. Классификация факторов в экономическом анализе

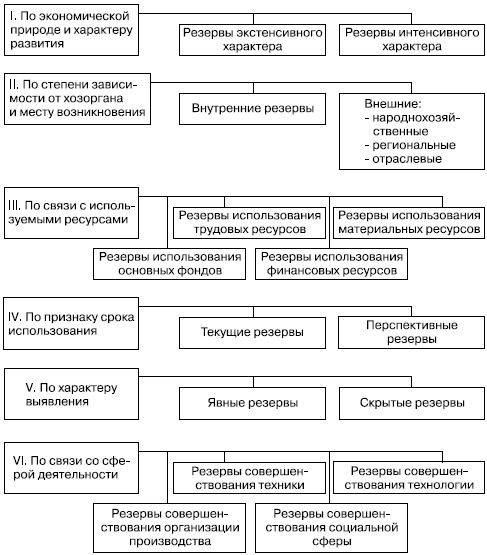

Рис. 2.3. Схема классификации резервов в экономическом анализе

К основным видам математических моделей, используемых в экономическом анализе, относятся: аддитивные, мультипликативные, кратные, комбинированные.

Общая формула аддитивной модели:

Q = a + b – c + d – f + … + n.

В аддитивной модели результативный показатель представляет собой алгебраическую сумму факторов-слагаемых.

Примером аддитивной модели может служить методика расчета суммы прибыли до налогообложения в форме 2 «Отчет о прибылях и убытках».

Прибыль до налогообложения представляет собой алгебраическую сумму следующих слагаемых:

• прибыль от продаж,

• + проценты к получению,

• – проценты к уплате,

• + доходы от участия в других организациях,

• + прочие доходы,

• – прочие расходы.

Общая формула мультипликативной модели:

Q = a?b?c?…?d.

В мультипликативной модели результативный показатель представляет собой произведение факторов – сомножителей.

Примером мультипликативной модели может служить выручка от продаж в торговой точке, реализующей один вид товара:

B = q?p,

где B – выручка от продаж; q – количество проданного товара в натуральном выражении; p – цена продажи единицы товара. Общая формула кратной модели:

В кратной модели результативный показатель представляет собой относительную величину, отражающую соотношение факторов.

Примерами кратной модели могут служить различные коэффициенты рентабельности. В частности, рентабельность собственного капитала (RCK) выражается формулой:

где П – сумма прибыли за период; СК – средняя величина собственного капитала за период.

Общая формула комбинированной модели:

При решении аналитических задач экономико-математические модели можно преобразовывать из одного вида в другой.

Рассмотрим пример преобразования кратной модели в комбинированную [6].

Рентабельность капитала организации (R):

где П – сумма прибыли за период; К – средняя величина капитала организации за период.

Среднюю сумму капитала организации можно представить в виде двух факторов-слагаемых:

К = F + E,

где F – средняя величина основного капитала; Е – средняя величина оборотного капитала.

Следовательно, формула рентабельности капитала усложняется:

Далее вводим в формулу рентабельности показатель выручки от продаж (B).

Формула рентабельности капитала усложняется и приобретает следующий вид:

где B – выручка от продаж; П/В– коэффициент рентабельности продаж; F/B – коэффициент фондоемкости продукции (по основному капиталу); E/B – коэффициент закрепления оборотного капитала.

Рассмотренный вариант преобразования коэффициента рентабельности капитала принято называть процедурой удлинения экономико-математической модели. Возможна и обратная процедура – сокращение экономико-математической модели.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6. Внутренний контроль и система мер по ограничению риска хозяйственной деятельности

6. Внутренний контроль и система мер по ограничению риска хозяйственной деятельности Внутренний контроль состоит из системы бухгалтерского учета, контрольной среды, средств контроля. Его цель: изучение и предоставление информации по корректировке ошибок, искажений,

21. Внутренний контроль и система мер по ограничению риска хозяйственной деятельности

21. Внутренний контроль и система мер по ограничению риска хозяйственной деятельности Внутренний контроль состоит из системы бухгалтерского учета, контрольной среды, средств контроля. Его цель: изучение и предоставление информации по корректировке ошибок, искажений,

35. Математическое моделирование в анализе бухгалтерской отчетности

35. Математическое моделирование в анализе бухгалтерской отчетности Методы математического моделирования имеют большое значение при прогнозировании показателей отчетности и подготовке моделей обоснования мероприятий для регулирования основных показателей

Глава 10. Анализ хозяйственной деятельности

Глава 10. Анализ хозяйственной деятельности 10.1. Общая характеристика и классификация отчетов Текущая бухгалтерская работа заключается в сборе сведений о фактах хозяйственной деятельности и в регистрации этих фактов в информационной базе путем ввода документов, с

12.9. Анализ хозяйственной деятельности

12.9. Анализ хозяйственной деятельности Для анализа текущей учетной информации в любой момент времени пользователь может сформировать необходимый отчет, выбрав в нем интересующий интервал времени и выставив другие, специфичные для каждого отчета, реквизиты.По окончанию

56. Системный подход к анализу хозяйственной деятельности

56. Системный подход к анализу хозяйственной деятельности Системный подход – это направление в методологии исследования. Он базируется на изучении объектов сложных систем, которые состоят из отдельных элементов с многочисленными внутренними и внешними связями.

64. Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

64. Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности Модель – условный образ объекта управления (исследования). Математическое моделирование экономических систем и процессов является важным инструментом экономического

§ 1 Главная роль хозяйственной деятельности

§ 1 Главная роль хозяйственной деятельности Почему люди ведут хозяйствоИзучать экономику мы начнем с вопроса: всегда ли человек вел хозяйство? Если не всегда, то когда и как оно возникло?Историческая наука установила, что весьма отдаленные предки людей не вели никакого

Глава 3 Организация хозяйственной деятельности

Глава 3 Организация хозяйственной деятельности Собственники имущества могут эффективно использовать его, если организуют всю хозяйственную деятельность в своих интересах. Для этого надо четко установить: что производить, как это делать и для кого создавать

2. Оценка эффективности хозяйственной деятельности и состояния баланса

2. Оценка эффективности хозяйственной деятельности и состояния баланса Оценка эффективности хозяйственной деятельности включает анализ:1) предварительный;2) финансовой устойчивости;3) ликвидности баланса;4) финансовых коэффициентов;5) финансовых

56. Оценка эффективности хозяйственной деятельности и состояния баланса

56. Оценка эффективности хозяйственной деятельности и состояния баланса Оценка эффективности хозяйственной деятельности включает анализ: предварительный, финансовой устойчивости, ликвидности баланса, финансовых коэффициентов, финансовых результатов, коэффициентов

27. Экономико-математическое моделирование

27. Экономико-математическое моделирование Применение математики в экономике принимает форму экономико-математического моделирования. С помощью экономико-математической модели изображается тот или иной действительный экономический процесс. Такая модель может быть

53. Объектыи анализа хозяйственной деятельности

53. Объектыи анализа хозяйственной деятельности Объектами анализа хозяйственной деятельности являются:• Процесс бизнес-планирования , при котором выбираются направление бизнеса, оцениваются его рациональность, условия и необходимые вложения для его организации,

Расчет издержек по видам хозяйственной деятельности

Расчет издержек по видам хозяйственной деятельности Расчет издержек по видам хозяйственной деятельности — недавнее нововведение в управленческом учете — весьма рационален с точки зрения конкуренции, поскольку здесь в центр внимания ставятся издержки, связанные с

МЕТОДЫ ИЗУЧЕНИЯ ВИДОВ ДЕЯТЕЛЬНОСТИ

МЕТОДЫ ИЗУЧЕНИЯ ВИДОВ ДЕЯТЕЛЬНОСТИ Изучать виды деятельности необходимо в случае, когда можно измерить объем работы, чтобы рассчитать, сколько времени занимают операции, и вычислить необходимое количество людей. Для того чтобы рассчитать количество непроизводственных

6.2. Экономико-математическое моделирование процессов увеличения потенциала научно-производственного предприятия на основе обновления производства

6.2. Экономико-математическое моделирование процессов увеличения потенциала научно-производственного предприятия на основе обновления производства Обновление производства предполагает использование научно-производственным предприятием совокупности