Сногсшибательные хвосты

Сногсшибательные хвосты

Нормальное распределение – краеугольный камень в финансовой науке, включая модели случайных блужданий, ценообразования на финансовые активы, оценки инвестиционных рисков (VaR-модели) и модель Блэка-Шоулза.

Возьмем VaR-модели, которые пытаются количественно оценить предельную величину убытков для данного портфеля с заданной вероятностью. При том что существует много разновидностей VaR-моделей, базовый вариант использует в качестве меры риска стандартное отклонение. В случае нормального распределения рассчитать стандартное отклонение и, следовательно, риск относительно просто. Но, если изменения цены не подчиняются нормальному распределению, стандартное отклонение может быть чрезвычайно недостоверным показателем риска2.

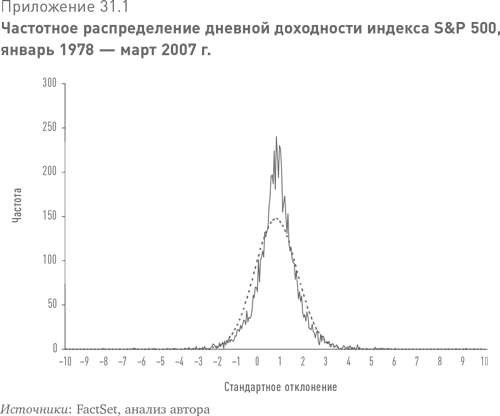

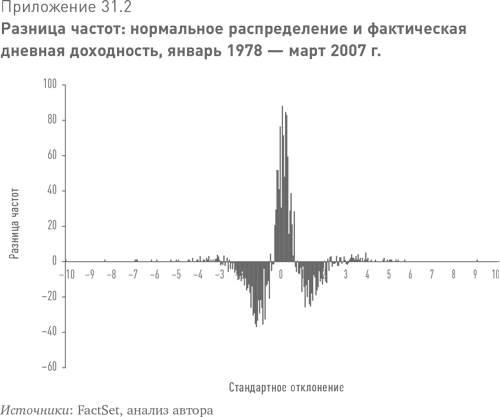

Исследования (некоторые из них охватывают период с начала 1960-х гг.) показывают, что изменения цен не соответствуют нормальному распределению. В приложении 31.1 приведено частотное распределение дневной доходности индекса S&P 500 за период с 1 января 1978 по 30 марта 2007 г. и нормальное распределение, выведенное на основе этих данных. Приложение 31.2 наглядно иллюстрирует разницу между фактической доходностью и нормальным распределением. Анализ различных классов активов и временны?х горизонтов дает похожие результаты3.

Эмпирические данные показывают следующее:

• небольшие изменения появляются чаще, чем предсказывает нормальное распределение;

• изменений средней величины происходит меньше, чем подразумевает модель (примерно от 0,5 до двух стандартных отклонений);

• хвосты распределения толще, чем предполагается стандартной моделью. Это говорит о том, что значительные изменения происходят чаще, чем ожидается.

Толстые хвосты заслуживают отдельного комментария. Эти резкие изменения на рынке случаются значительно чаще, чем подразумевает стандартная модель, и могут оказывать существенное влияние на доходность портфеля – особенно при высокой доле заемных средств. Например, во время обвала фондового рынка в октябре 1987 г., который был исключен мной из расчетов ради наглядности, индекс S&P 500 рухнул более чем на 20 % – изменение, соответствующее 20 стандартным отклонениям от среднего. Вот что говорит Роджер Ловенстайн:

Впоследствии экономисты на основе исторической волатильности рынка рассчитали, что, если бы рынок работал каждый день с момента создания Вселенной, вероятность столь сильного однодневного падения была бы очень низка. Даже если бы Вселенная просуществовала в миллиард раз дольше, такой крах все равно был бы теоретически «маловероятным»4.

Модель «много малых и немного крупных событий» характерна не только для цены активов. На самом деле это признак сложных систем, находящихся в состоянии «самоорганизующейся критичности». Самоорганизация является результатом взаимодействия между индивидуальными агентами (в данном случае инвесторами) и не требует централизованного управления. По достижении системой некоего критического состояния даже небольшие воздействия могут приводить к масштабным изменениям. Самоорганизующаяся критичность характерна для самых разных систем – от землетрясений и вымирания видов до транспортных пробок5.

Существует ли механизм, позволяющий объяснить эти эпизодические выбросы? Я думаю, да. Как уже говорилось в других эссе, рынки хорошо функционируют в том случае, когда взаимодействует достаточное число разнообразных инвесторов6. И наоборот, когда разнообразие исчезает и инвесторы начинают действовать одинаково (чему может способствовать выход с рынка некоторых из них), рынки становятся неустойчивыми.

Исследованию феномена стадного поведения посвящена масса литературы. Под стадным поведением понимается ситуация, когда большая группа инвесторов совершает одинаковые действия на основе наблюдения за другими, независимо от своего индивидуального знания. Со стадным поведением тесно связан и феномен информационных каскадов – еще один наглядный пример систем с самоорганизующейся критичностью7.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 31 Миром правят толстые хвосты Толстые хвосты и инвестирование

Глава 31 Миром правят толстые хвосты Толстые хвосты и инвестирование [Виктор Нидерхоффер] рассматривал рынки как казино, где люди действуют подобно игрокам, а их поведение может быть понято путем наблюдения за игроками. Он регулярно зарабатывал небольшие суммы, действуя

Что означают толстые хвосты для инвесторов?

Что означают толстые хвосты для инвесторов? О’кей: значительные изменения цен случаются чаще, чем предполагалось. Но что это значит для инвесторов с практической точки зрения? Я вижу здесь несколько важных моментов:• Причинно-следственное мышление. Одно из основных

Глава 31. Миром правят толстые хвосты

Глава 31. Миром правят толстые хвосты 1. Альберт Эйнштейн считал, что броуновское движение взвешенной в воде пыльцы является результатом хаотичных толчков теплового движения со стороны молекул воды.2. См.: GloriaMundi, “Introduction to VaR”, http://www.gloriamundi.org/introduction.asp.3. Edgar E. Peters, Fractal Market

Глава 8. Хвосты кенгуру

Глава 8. Хвосты кенгуру Обнаружив себя на стороне большинства, знайте - пришла пора реформ. Марк Твен (Mark Twain) Хвост кенгуру считается чрезвычайно мощным катализатором. Для голого трейдера это явный признак того, что рынок зашел слишком далеко. Много трейдеров по всему миру

Длинные хвосты кенгуру

Длинные хвосты кенгуру В большинстве случаев хвосты кенгуру украшают тела длинных свечей. Это означает, что длина хвостов чуть превышает размеры ближайших свечей. Длинные хвосты кенгуру присоединены к крошечным телам. Посмотрите на хвост кенгуру, сформировавшийся на

Урок 4. «Подчищаем хвосты»

Урок 4. «Подчищаем хвосты» За прошлые три занятия была сделана большая часть работы. Сегодня маленькое занятие, которое в первую очередь касается тех, у кого общая сумма трат превысила 90 % от дохода.Задание 4. Выпишите категории трат в порядке приоритетности. То есть, от

§5. Хвосты или медвежьи ловушки

§5. Хвосты или медвежьи ловушки Представьте, что вы нашли акции с очень устойчивым уровнем поддержки, например, 20 долларов. Верхняя граница колебаний может случайно меняться или быть такой же великолепно надежной, т.е. обе границы определены очень четко. И вдруг вы

Подчищаем хвосты и играем в теннис

Подчищаем хвосты и играем в теннис Теперь поговорим о том, как действовать дальше, что делать завтра. Завтра мы завершаем рабочую неделю, и ваша задача — закрыть как можно больше дел, которые вы начали в течение ее первых дней.Если же какие-то дела закрыть не получится, то

Как жирные хвосты (Крайнестан) возникают из-за нелинейных реакций на параметры модели

Как жирные хвосты (Крайнестан) возникают из-за нелинейных реакций на параметры модели У редких событий есть особенное свойство, которое сейчас никем не учитывается. Мы работаем с ними, используя модель, математический механизм: на входе в него закладываются параметры, а