7.2. Неустранимые сомнения. Опыт налогоплательщиков

7.2. Неустранимые сомнения. Опыт налогоплательщиков

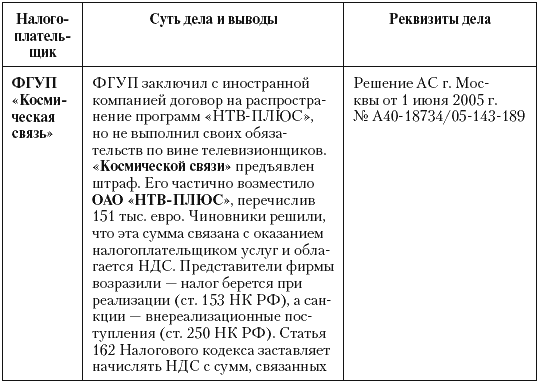

Неустранимость сомнений можно использовать только в качестве дополнительного аргумента. Она годится, когда, доказывая свою правоту, налогоплательщик может сослаться на несколько положений Налогового кодекса. Это приводит к успеху (табл. 17). Но бессмысленно использовать лишь статью 3, опираясь на одни сомнения.

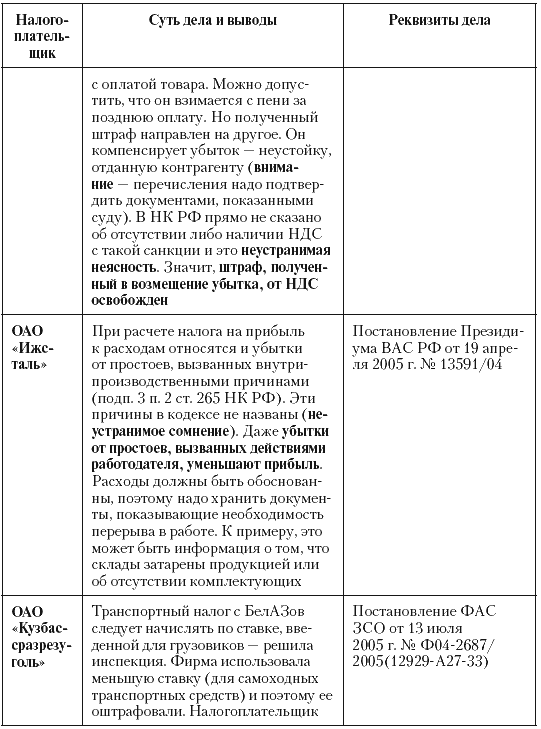

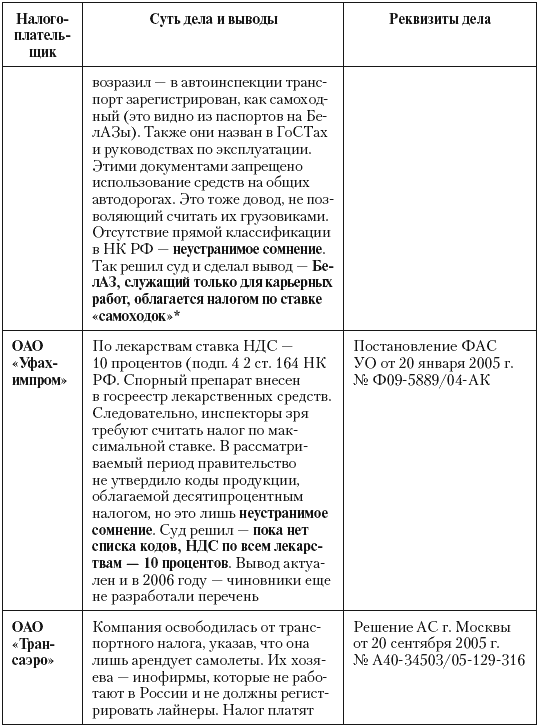

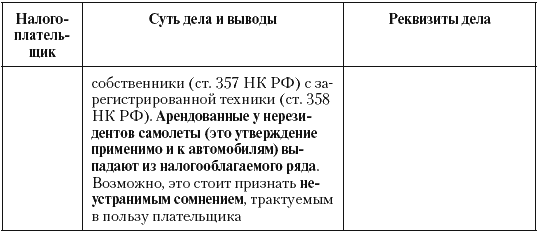

Таблица 17. Дела, выигранные с помощью довода о неустранимости

* В письме ФНС России от 23 декабря 2005 г. № 21-5-07/552 сказано – категорию транспорта определяет регистрирующее ведомство, например, автоинспекция. Если оно учло машину как самоходку, нельзя применять ставку грузовика

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1 Метафизические сомнения, очень коротко

1 Метафизические сомнения, очень коротко Еще менее десятилетия назад так думали буквально все.Ситуация находится под контролем. Инфляция будет ползущей, а не галопирующей. Новая экономика станет тонко настраиваемой, производительность будет расти, войны будут

4.8. Сомнения

4.8. Сомнения Сомнение в правильности принятия решения довольно часто посещает трейдера, особенно когда курс не идет сразу по его сценарию. Сомнение можно сравнить с маленьким червячком в вашей голове, который роет и роет, подтачивает уверенность в ранее принятом вами

50. Обязанности налогоплательщиков

50. Обязанности налогоплательщиков Налогоплательщики обязаны:– уплачивать законно установленные налоги;– встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ;– вести в установленном порядке учет своих доходов (расходов) и объектов

7.3. Неустранимые сомнения. Особенности использования

7.3. Неустранимые сомнения. Особенности использования Где упоминать?В разговорах с инспекторами ссылаться на неустранимые сомнения нужно, но лишь для одного – избежать обвинения в сокрытии доказательств. Для этого же стоит упомянуть о неясностях в жалобах и запросах,

Сомнения, сомнения

Сомнения, сомнения Поскольку приток капитала обнадеживал, большую часть времени миссия посвятила тревожному положению в области исполнения бюджета.На заключительной встрече с Чубайсом 31 июля Маркес-Руарте подчеркнул, что сбор доходов по-прежнему недостаточен; даже

Частные извращения или неустранимые недостатки?

Частные извращения или неустранимые недостатки? Вся наша недавняя история свидетельствует о том, что то, что принято считать Советской властью, властью трудящихся, никакого отношения к власти именно трудящихся не имеет. Попытки установить действительную власть

3.2.1. Сомнения относительно стратегического планирования

3.2.1. Сомнения относительно стратегического планирования История развития систем управления представляет собой цепь нововведений. По мере возникновения проблем прогрессивные фирмы разрабатывали и испытывали новые формы управления. Некоторые системы оказались

6.2.1. Категории налогоплательщиков

6.2.1. Категории налогоплательщиков Государству необходимо обеспечивать государственные нужды и необходимые для этого деньги государство собирает с общества. Система сбора и распределение денег называется государственным бюджетом, а основным источником пополнения

Сомнения

Сомнения Как и Герой-одиночка, Бюрократ все понимает буквально. Чтобы поверить во что-то, -A– непременно нужно увидеть это своими глазами. Он не любит рисковать и поэтому редко открывает для себя что-то новое.E часто говорит: «Я не вполне уверен, но мне кажется…» Вряд ли вы

Вопросы, сомнения и возражения

Вопросы, сомнения и возражения Нередко, когда на собрании кто-то позволяет себе усомниться в какой-либо идее, тот, кто ее выдвинул, воспринимает такое недоверие как личный вызов. В первую очередь это относится к менеджерам (E) и (A) – типов.Как я веду себя в такой ситуации?

Потребители времени: прочь сомнения – группируйте задачи

Потребители времени: прочь сомнения – группируйте задачи Расписание защищает от хаоса и прихоти. Энни Диллард (р. 1945), лауреат Пулитцеровской премии по документальной литературе 1975 года Если прежде вы никогда не пользовались услугами полиграфических предприятий, цена и

Подготовка босса: распространенные сомнения, касающиеся удаленной работы

Подготовка босса: распространенные сомнения, касающиеся удаленной работы «В статье по ссылке Cisco признает, что модель удаленной работы «прививается», но вместе с тем обостряются проблемы безопасности. Имеет смысл заранее поискать возможные решения, чтобы быть во

Разочарования и сомнения? Вы не одиноки

Разочарования и сомнения? Вы не одиноки Говорят, все мы ищем смысл жизни. Но на самом деле мы ищем кое-что другое – опыт тех, кому удается оставаться живыми. Джозеф Кэмпбелл (1904–1987), американский исследователь мифологии Когда вы бросите работу «от звонка до звонка» и

Подвергайте сомнению свои сомнения

Подвергайте сомнению свои сомнения Наши карьерные пути далеко не всегда имеют линейный график. Каждый раз, когда нам необходимо изменить действительность, мы прилагаем огромное количество энергии, проявляя при этом определенную смелость. Все эти усилия требуют

Пять позиций сомнения

Пять позиций сомнения Обращали ли вы когда-нибудь внимание на то, что делают ораторы со своими руками? Если да, то вы, наверное, не слишком прислушивались к тому, что они говорили. В этом все и дело. Чтобы перевести фокус внимания аудитории на то, что вы говорите, и сделать