8.3. Секретные методички против налогоплательщиков

8.3. Секретные методички против налогоплательщиков

Кроме открытых писем, у ФНС России есть две секретные методички по выявлению недобросовестных налогоплательщиков и банков.[31] Большую часть из рекомендованных способов контроля мы уже разобрали. Но кое-что еще не раскрыто.

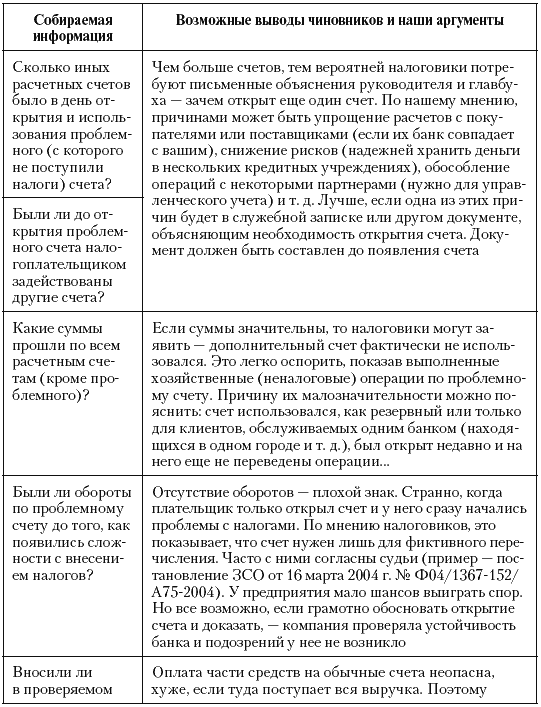

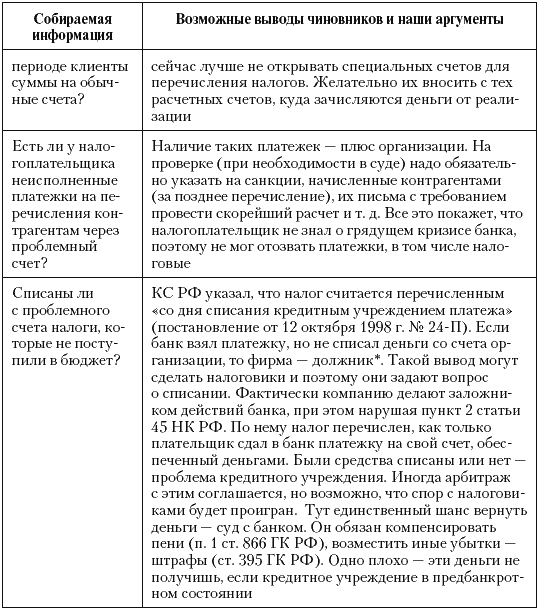

Если списанные с организации суммы не поступили в бюджет, первым делом инспекторам предписано набрать информацию о счетах компании (табл. 19). Вторым – установить признаки недобросовестности (использование проблемного счета только для налоговых перечислений, открытие его при наличии счетов в других банках, отсутствие среди неисполненных документов платежек контрагентам и т. д.). После начинается третий этап – получение информации от сотрудников предприятия.

* Если надо, то инспекторы могут собирать и другие сведения – указывает ФНС России

* Стоит отличать списание денег с корсчета банка и со счета налогоплательщика. В первом случае у фирмы (ПБОЮЛ) изъяты средства. Значит, по логике Конституционного суда, налог уплачен. Во втором случае деньги остаются на счете налогоплательщика и его могут назвать должником.

Таблица 19. Сбор информации о счетах фирм. Способы ФНС России

Инспекторы поинтересуются причинами открытия счета, тем, кто предложил его ввести, вел переговоры с банком и т. д. Ответить несложно. Хуже другое – сотрудников организации могут спросить «о действиях… по выяснению финансового состояния банка». Они должны быть запротоколированы «с приложением копий документов, содержащих переписку с банком…». Если контроль не проводился, то надо объяснить его отсутствие. Не справившимся с такой задачей угрожает обвинение в том, что они не проявили должной осмотрительности при выборе партнеров и будут отвечать за ошибки последних. Такие обвинения иногда поддерживаются судом.

Упомянутые в методичке проверки большинство фирм не выполняет. Причина тут – не отсутствие «осмотрительности». Просто пока кредитное учреждение действует, ревизии бессмысленны. Но, увы, в ФНС России считают иначе. Желательно показать наличие контроля, хотя бы на бумаге. Открывая счет в новом банке лучше распечатать с его сайта последнюю отчетность и убедиться в отсутствии убытков (при желании – еще и в том, выполняет ли банк требования ЦБ РФ[32]). На сайте зачастую размещается информация об отсутствии просроченной задолженности по налогам, величине уставного капитала (его минимум для ныне создаваемых банков – 5 млн евро) и т. д. Данные сведения тоже стоит распечатать. Так демонстрируется выполнение проверок.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

45. Учет налогоплательщиков

45. Учет налогоплательщиков Для действенного осуществления налогового контроля введена обязательная для налогоплательщиков постановка на учет в налоговых органах по месту нахождения организации, месту нахождения ее филиалов и представительств, месту жительства

49. Права налогоплательщиков

49. Права налогоплательщиков В соответствии со ст. 21 НК РФ налогоплательщики имеют право:– получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах и об иных актах, содержащих нормы

50. Обязанности налогоплательщиков

50. Обязанности налогоплательщиков Налогоплательщики обязаны:– уплачивать законно установленные налоги;– встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ;– вести в установленном порядке учет своих доходов (расходов) и объектов

Лекция 17. Защита прав налогоплательщиков

Лекция 17. Защита прав налогоплательщиков 17.1. Защита прав налогоплательщиков. Административный порядок Статья 137 НК РФ предоставляет каждому налогоплательщику или налоговому агенту право обжаловать акты налоговых органов ненормативного характера, действия или

17.1. Защита прав налогоплательщиков. Административный порядок

17.1. Защита прав налогоплательщиков. Административный порядок Статья 137 НК РФ предоставляет каждому налогоплательщику или налоговому агенту право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению

5. Права и обязанности налогоплательщиков

5. Права и обязанности налогоплательщиков Остановимся на определении круга прав и обязанностей налогоплательщиков.В соответствии с действующим налоговым законодательством налогоплательщики обладают, в частности, следующими правами:1) получать о налоговых органов по

Глава 5 Гарантии для налогоплательщиков

Глава 5 Гарантии для налогоплательщиков Обращаю особое внимание на неприемлемость практики издания нормативных правовых актов… после начала налогового периода, как это произошло с утверждением новой формы налоговой декларации Владимир Путин, май 2006 г. 5.1. Когда закон

7.2. Неустранимые сомнения. Опыт налогоплательщиков

7.2. Неустранимые сомнения. Опыт налогоплательщиков Неустранимость сомнений можно использовать только в качестве дополнительного аргумента. Она годится, когда, доказывая свою правоту, налогоплательщик может сослаться на несколько положений Налогового кодекса. Это

Разъяснения и гарантии для налогоплательщиков

Разъяснения и гарантии для налогоплательщиков Таблица П12. Информация для составления запросов в налоговое и финансовое ведомство Таблица П13. Самые важные гарантии для налогоплательщиков Таблица П14. Дополнительные гарантии для

Инь против Яна, Запад против Остальных

Инь против Яна, Запад против Остальных Предыдущие разделы рассматривали эволюцию ВВП в разных странах на протяжении веков, рисуя картину периодических подъемов и падений разных действующих лиц. Однако, чтобы лучше понять теперешнее положение совокупного ВВП стран,

6.2.1. Категории налогоплательщиков

6.2.1. Категории налогоплательщиков Государству необходимо обеспечивать государственные нужды и необходимые для этого деньги государство собирает с общества. Система сбора и распределение денег называется государственным бюджетом, а основным источником пополнения

Бонус № 3 Секретные фишки в продаже тренингов

Бонус № 3 Секретные фишки в продаже тренингов Введение Если вы хотите провести большой семинар либо тренинг, то предварительно следует провести недорогой коротенький промосеминар.С его помощью вы сможете протестировать, сколько людей получается собрать, есть ли

Б-6. Как защитить секретные документы

Б-6. Как защитить секретные документы Существует прямая связь между количеством копий, сделанных с материалов какого-либо секретного проекта, и нарушением его секретности: чем больше копий, тем выше вероятность того, что одна из них пропадет. На каждой из стадий проекта

Б-8. Как спрятать во время путешествия секретные документы

Б-8. Как спрятать во время путешествия секретные документы Находясь в деловой поездке, вам, возможно, придется оставить конфиденциальные бумаги или еще что-то ценное в номере отеля. Хотя сегодня во многих отелях в номерах установлены небольшие сейфы с ключами, ими лучше не

Г-5. Как спрятать в компьютерном файле секретные сообщения

Г-5. Как спрятать в компьютерном файле секретные сообщения PowerPoint — невероятно популярная программа для создания презентаций, с помощью которой вы можете представлять окружающим результаты своих исследований и творческие замыслы. Однако помимо этого в ней можно

Глава 5 Секретные интонации трансформационных разговоров

Глава 5 Секретные интонации трансформационных разговоров То, что есть на самом деле – это реальная сущность… Это ваше настоящее Я. Его природа – бесконечное бытие, самообнаруживающееся осознание… Оно постоянно. Это есть сам Дух. Шанкара История отшельника Томми Как-то