8.4. Секретная методичка против банков

8.4. Секретная методичка против банков

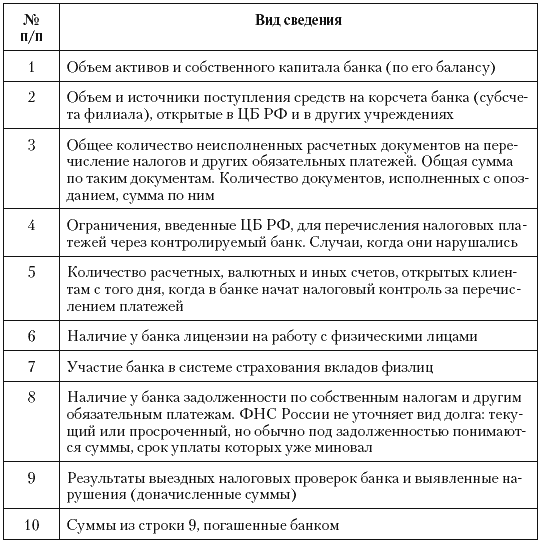

Контроль над банками рассмотрим кратко, используя методичку, одобренную приказом ФНС России от 17 мая 2005 г. № КБ-14-24/ 195дсп. Если банк (или филиал) хотя бы три дня подряд не исполнял платежки организаций, инспекция начнет мониторинг его деятельности. Еженедельно она будет определять массу показателей по кредитному учреждению (табл. 20), рассчитывая их, в основном, по информации, собираемой с банкиров.

Таблица 20. Показатели, определяемые налоговиками при мониторинге банка

* Чиновники вправе использовать и другую информацию – предупреждает ФНС России. Мониторинг закончится, когда за две недели банк (филиал) не допустит ни одной просрочки в платежах. Также мониторинг прекращается с отзывом лицензии.

Мониторинг нужен не столько для оценки состояния банка, сколько для выявления лиц, вносящих через него налоги. О них инспекция обязана сообщать в то управление ФНС России, где зарегистрирована фирма либо предприниматель. Далее налоговики осведомляют плательщиков – не прибегать к услугам проблемного банка, предлагая отозвать уже сданные платежки. Если они еще не проведены кредитным учреждением, большинству проще составить отзыв. Его форма произвольна, он составляется в двух экземплярах, заверяется в ИФНС и сдается в кредитное учреждение. В отзыве стоит указать такие реквизиты, как номер, дату и сумму первоначальной платежки, данные о налогоплательщике, банке, получателе средств. На всякий случай, к документу можно приложить копию отзываемого поручения.

Если предприятие отзыв не составило, а налоги все-таки не поступили, инспекция признает фирму должником. Очень часто в таких ситуациях с контролерами соглашается суд, хотя имеются обратные случаи (пример – постановление ФАС ВСО от 24 февраля 2005 г. № А19-26742/04-15-Ф02-352/05-С1 по делу ООО «Автотранспортное предприятие Иркутского облпотребсоюза»). Там арбитраж признал добросовестность плательщика, который игнорировал рекомендации налоговиков. Объясняя свое поведение, представители организации сказали – мы были уверены в репутации кредитного учреждения и поэтому не стали отзывать платежки. К этому аргументу можно добавить то, что среди прав инспекции (ст. 31 НК РФ) нет возможности влиять на выбор банка.

Все доводы лучше изложить в служебной записке главбуха (либо финансового директора), составляемой после получения совета от ИФНС. Она готовится на имя руководителя и может помочь в арбитраже.[33]

Когда платежки проведены банком, их лучше не отзывать. Отзыв станет равносилен признанию долга перед бюджетом. Вам обязательно начислят пени.

Они (и больше чем при отзыве) возникнут и если организация проиграет суд. Но фирма в силах застраховаться, перечислив спорную сумму налога еще раз. У компании, по ее данным, возникнет переплата и от инспекции можно потребовать – верните излишне внесенные деньги. Чиновники откажут и это можно спокойно оспаривать в арбитраже. В случае победы вы вправе зачесть или вернуть излишне уплаченные налоги. Ну а при поражении утешит незначительная сумма пеней – они не станут браться со дня, когда выполнен второй платеж.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

86. Систематизация банков

86. Систематизация банков При всем единстве сущности банка на практике функционирует множество их видов. Различают прежде всего эмиссионные и коммерческие банки.По характеру выполняемых операций различаются банки универсальные, специализированные.К универсальным

89. Цели и задачи центральных банков. Функции центральных банков

89. Цели и задачи центральных банков. Функции центральных банков Главным звеном банковской системы любого государства является центральный (эмиссионный) банк страны. Первым эмиссионным банком считается созданный в 1694 г. Банк Англии, поскольку он начал выпускать

G. Соковыжималка для банков

G. Соковыжималка для банков Любая система, в том числе и банковская, имеет недоработки. Кто-то ищет их, чтобы исправить, кто-то пользуется ими, пока не исправлены. Мы уже приводили пример жульнического использования отсрочек и ссуд булит для втягивания клиента в

28. Взаимодействие банков и предприятий

28. Взаимодействие банков и предприятий Более тесное сотрудничество предприятий с кредитно-финансовыми учреждениями и инвестиционными институтами создает возможный путь к выходу из инвестиционного кризиса.Развитая банковская система России имеет небольшой опыт

109. Функции банков

109. Функции банков Коммерческие банки представляют собой основное звено банковской системы. Они являются самостоятельными субъектами экономики независимо от формы собственности. Отношения банка с клиентами имеет коммерческий характер.Основная цель функционирования

26. Типы банков

26. Типы банков В мировой банковской практике общепринято деление банков на универсальные (коммерческие) и специализированные.К универсальным (коммерческим) банкам принято относить такие банки, которые способны выполнять широкий круг разнообразных операций и услуг, не

1.9. Структурированные продукты банков

1.9. Структурированные продукты банков Ученые открыли эликсир молодости. Теперь человек может сохранять работоспособность до 85 лет. Спонсор исследований – Пенсионный фонд РФ. Анекдот На данном виде инвестиционных инструментов я не буду долго

18. Типы банков

18. Типы банков При всем единстве сущности банка в практической жизни функционирует существенное множество их видов.В мировой банковской практике общепринято деление банков на универсальные (коммерческие) и специализированные.К универсальным (коммерческим) банкам

Инь против Яна, Запад против Остальных

Инь против Яна, Запад против Остальных Предыдущие разделы рассматривали эволюцию ВВП в разных странах на протяжении веков, рисуя картину периодических подъемов и падений разных действующих лиц. Однако, чтобы лучше понять теперешнее положение совокупного ВВП стран,

Ссудные операции банков

Ссудные операции банков Государственные бумажные деньги, какой бы вред они ни приносили, являются относительно откровенной формой фальшивомонетничества. Публика способна понять концепцию «печатания долларов» и их расходования, способна понять, почему такой

УРОК 15. Классификатор банков

УРОК 15. Классификатор банков В программе предусмотрена возможность хранения информации о банках, в которых открыты счета как у собственных организаций, так и у сторонних субъектов хозяйствования (поставщиков и покупателей, клиентов и партнеров, и т. д.). Для этого

Уничтожение сберегательных банков

Уничтожение сберегательных банков Шоковая терапия Волкера была взята на вооружение бездарным президентом Картером, который в марте 1980?го года охотно подписал беспрецедентный закон – «Закон об отмене регулирования депозитарных учреждений и кредитно-денежного

Ограбление ссудосберегательных банков

Ограбление ссудосберегательных банков Ссудосберегательные банки, созданные в период экономической депрессии как отдельно регулируемые банки, чтобы обеспечивать безопасный источник долгосрочных ипотечных кредитов для семей-покупателей, были «дерегулированы» в

Секретная Формула Прибыли, которую нужно знать

Секретная Формула Прибыли, которую нужно знать Поговорим о том, как правильно вести работу по увеличению прибыли в стоматологическом бизнесе. Скорее всего, вы прилагаете некоторые усилия, но в большинстве случаев подход бессистемный. Иными словами, что-то делается, но