Глава 18 Налоговая тайна и зарплатный контроль. Известно всем

Глава 18

Налоговая тайна и зарплатный контроль. Известно всем

Мы должны вывести из тени значительную часть оплаты труда

Владимир Путин, май 2004 г.

18.1. Что есть тайна

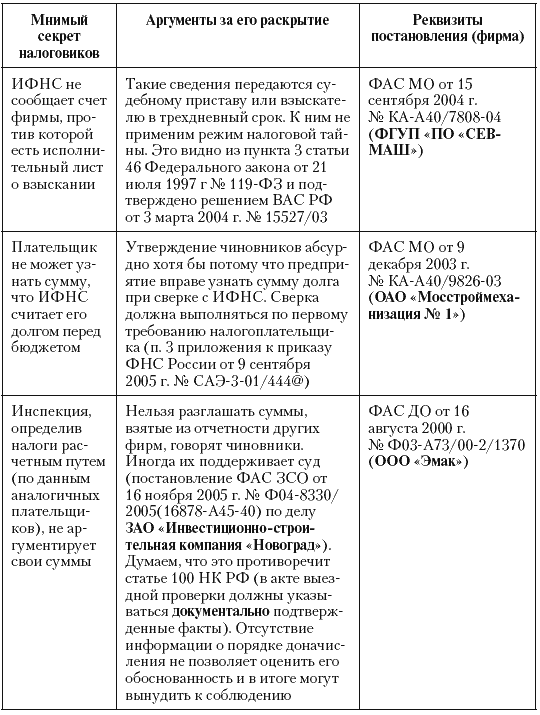

Налоговой тайной считаются все сведения о налогоплательщике, кроме разглашенных им самим или с его согласия, его ИНН или о его нарушениях. Еще не тайна – информация, передаваемая налоговым, таможенным и правоохранительным ведомствам других стран (на основании их договоров с Россией). Остальную информацию чиновники распространять не должны и эта норма задумывалась как защита для налогоплательщиков. Вышло наоборот: организациям, под предлогом секретности, иногда не выдавали любые данные (табл. 31). Зато требовали всяческих сведений, в частности отнесенных к банковской тайне. Многие кредитные учреждения, в частности «Альфа-Банк» не хотели их раскрывать, но проигрывали в арбитраже (пример, – постановление ФАС ЗСО от 8 декабря 2003 г. № Ф04/6134-904/А67-2003). Доводы о закрытости судьями не принимались. Они утверждали, – налоговик будет молчать.

Что тут можно сказать? Ни о каком молчании не было и речи. Изредка разглашение налоговой тайны каралось. Но это крайне редкий случай. Обычно за разглашение налоговой тайны чиновников только хвалили, поскольку открытости хотели мэры городов и руководители регионов.

Таблица 31. Незаконное сокрытие информации под видом налоговой тайны

* Вся информация может пригодиться налогоплательщикам, если чиновники станут вводить излишнюю секретность

Они просили налоговиков сообщать им о предприятиях, задерживающих расчеты с сотрудниками или где незначительная зарплата. К примеру, такая просьба есть в пункте 10 распоряжения Правительства Москвы от 24 мая 2006 г. № 867-РП. По кодексу она не должна исполняться – данные, интересующие правительство, относятся к налоговой тайне. На деле же чиновники предоставляют все сведения, нарушая и статью 102 НК РФ, и надежды судей. Информация, переданная фирмой в инспекцию, используется против самой организации. Это дает почву для «зарплатных» конфликтов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Раздел V. Налоговая декларация и налоговый контроль

Раздел V. Налоговая декларация и налоговый контроль Глава 13. Налоговая декларацияСтатья 80. Налоговая декларация(((1. Налоговая декларация представляет собой письменное заявление или заявление, составленное в электронной форме и переданное по телекоммуникационным

Раздел V. Налоговая декларация и налоговый контроль

Раздел V. Налоговая декларация и налоговый контроль Глава 13. Налоговая декларацияСтатья 80. Налоговая декларация1. Налоговая декларация представляет собой письменное заявление или заявление, составленное в электронном виде и переданное по телекоммуникационным каналам

32. Налоговая тайна и ее содержание

32. Налоговая тайна и ее содержание Налоговая тайна – это право налогоплательщика на неразглашение информации, предоставленной налоговым органам, гарантированное ст. 102 НК.Налоговую тайну составляют любые полученные налоговым органом, органом государственного

21. Налоговая база. Налоговая ставка

21. Налоговая база. Налоговая ставка Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения. Главная функция налоговой базы – выразить объект налогообложения количественно, то есть его измерить. Для этого требуется выделить параметр,

Лекция 13. Налоговый учет и налоговая тайна

Лекция 13. Налоговый учет и налоговая тайна 13.1. Бухгалтерский и налоговый учет в системе налога Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.Налоговый учет – система обобщения информации

13.3. Налоговая тайна

13.3. Налоговая тайна Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений:– разглашенных налогоплательщиком

Тема 72. Налоговая система и её структура. Налоговая политика

Тема 72. Налоговая система и её структура. Налоговая политика Налоговая система– это совокупность налогов, установленных законодательной властью и взимаемых исполнительной властью, а также методы и принципы построения налогов. Налоговая система является одним из

18.2. Зарплатный контроль

18.2. Зарплатный контроль Проверка реальности начисляемых зарплат сейчас в моде. Тут два основных способа контроля: опрос сотрудников и давление на предприятия и поиск необоснованных расходов. С активностью налоговиков аналитики связывают рост средней зарплаты. Так в

Глава 6 Коммерческая тайна

Глава 6 Коммерческая тайна Построение системы коммерческой тайны на предприятии является крайне важным для любой компании, особенно если она начала работать на рынке недавно. Условие конфиденциальности определяет доверительные отношения с контрагентами и возможность

Часть 7. ВРЕМЯ ЛИ ПЛАТИТЬ НАЛОГИ? (наша налоговая система и налоговая политика)

Часть 7. ВРЕМЯ ЛИ ПЛАТИТЬ НАЛОГИ? (наша налоговая система и налоговая политика) Может быть, уважаемый читатель замечал, как многие политики, когда говорят о несовершенстве нашего экономического механизма и о вытекающих из этого проблемах экономического развития, прежде

Поймите, что всем все известно

Поймите, что всем все известно Стратегия – единственное, что сохраняет ясность перспективы. Когда вас охватывают сомнения, просто сверяйте свои намерения со стратегией.Со стратегиями происходит то же, что с позиционированием. То есть, если у вас нет стратегии, ее

Выяснение того, что вам известно

Выяснение того, что вам известно Тщательно, до деталей продуманный разговор – разговор неудачный. Когда мы вступаем в разговор, чтобы показать самообладание, ум, информированность, мы заторможены, а это сдерживает возможность сближения. Тщательно продуманный

16. Маркетер, по-моему, должен разбираться во всем, интересоваться всем. А какие, по вашему мнению, неспециальные дисциплины, знания, увлечения (помимо маркетинга, PR, рекламы и т. д.) больше всего помогают маркетеру расти как специалисту, как человеку и развивать системность мышления?

16. Маркетер, по-моему, должен разбираться во всем, интересоваться всем. А какие, по вашему мнению, неспециальные дисциплины, знания, увлечения (помимо маркетинга, PR, рекламы и т. д.) больше всего помогают маркетеру расти как специалисту, как человеку и развивать системность

Что известно Apple

Что известно Apple Какое событие, случившееся до 2001 года, подтолкнуло Apple уйти в розничный бизнес? Всякий раз, когда разговор заходит об Apple и ретейлерском проекте этой компании (Apple Store), знатоки из СМИ закатывают глаза, как будто успех этих нескольких магазинов – аномалия на

Глава 7 Великая тайна корпоративной культуры

Глава 7 Великая тайна корпоративной культуры 7 сентября 2009 года черные тучи кризиса нависли над населением острова Самоа. Сосе Аннандэйл, владелец Sinalei Reef Resort and Spa, предупреждал: «Надвигается великая катастрофа». Пол Кафарелли, менеджер Siufaga Resort, выражал беспокойство за