20.4. Срок давности. Недавняя отмена

20.4. Срок давности. Недавняя отмена

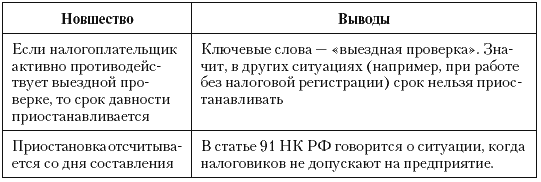

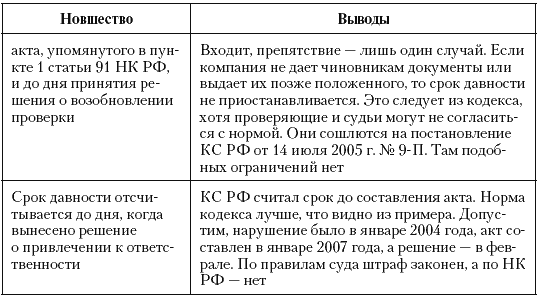

Еще один спорный срок введен в статье 113 НК РФ. Налогоплательщика нельзя штрафовать, если с момента нарушения прошло более трех лет.[64] Норма была хорошей защитой, пока не стала мешать в деле «ЮКОСа», который заставили отвечать за ошибки четырехлетней давности. Оправдали это постановлением Конституционного суда от 14 июля 2005 г. № 9-П, благодаря которому тех, кто препятствует контролю, разрешили наказывать и за пределами трехлетнего срока. Чиновники стали использовать постановление регулярно, а потом вывод суда оказался в новом варианте статьи 113 (табл. 38). Из опыта, например, «Московского нефтеперерабатывающего завода» ясно – инспекторы могут выиграть, предъявив неисполненные компанией требования о допуске на территорию или выдаче документов. Исполнение, даже частичное, оставляет ревизором мало шансов (частичность легко объяснить неграмотно составленным запросом ИФНС). В деле МНПЗ они не смогли доказать наличие преград, созданных фирмой, и потеряли возможность взыскать часть санкций (постановление Девятого арбитражного апелляционного суда от 18 января 2006 г. № 09АП-14048/05-АК).

Таблица 38. Новое в сроке давности

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 17 «Денежная революция»: введение и отмена золотого стандарта

Глава 17 «Денежная революция»: введение и отмена золотого стандарта Ротшильды и золотой стандартВведение в Англии в начале XIX века так называемого «золотого стандарта» положило начало нового этапа «денежной революции» в интересах тех ростовщиков, которые к этому

Отмена биметаллизма в 1873 г.

Отмена биметаллизма в 1873 г. В 1873 г. конгресс осуществил давно назревавшую ревизию и кодификацию наших законов о Монетном дворе и чеканке монеты. Следует подчеркнуть, что эти меры были приняты в период действия бумажного стандарта, когда в обращении почти не имелось

16.17. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ С ИСТЕКШИМ СРОКОМ ИСКОВОЙ ДАВНОСТИ

16.17. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ С ИСТЕКШИМ СРОКОМ ИСКОВОЙ ДАВНОСТИ Рассмотрим на конкретном примере ситуацию, с которой столкнулась организация, применяющая упрощенную систему налогообложения.ПримерООО «Сердолик» оказывает юридические услуги организациям.

2.6. Срок годности и срок службы. Правила пользования товарами (работами, услугами)

2.6. Срок годности и срок службы. Правила пользования товарами (работами, услугами) Согласно ст. 472 ГК РФ законом или в установленном им порядке может быть предусмотрена обязанность определять срок, по истечении которого товар считается непригодным для использования по

Пример 11. Нарушен порядок списания сумм кредиторской задолженности, по которым истек срок исковой давности

Пример 11. Нарушен порядок списания сумм кредиторской задолженности, по которым истек срок исковой давности Суммы кредиторской задолженности, по которым истек срок исковой давности, подлежат списанию с баланса с зачислением их в состав прочих доходов (п. 78 Положения по

2. Экономические предпосылки ликвидации крепостничества. Отмена крепостного права. Расслоение российской деревни. Основные типы сельских хозяйств и их характеристика

2. Экономические предпосылки ликвидации крепостничества. Отмена крепостного права. Расслоение российской деревни. Основные типы сельских хозяйств и их характеристика Среди предпосылок отмены крепостного права важнейшей нужно считать гласность. Стали возникать

5.2. Льготы. Отмена с опозданием

5.2. Льготы. Отмена с опозданием В таблице 15 показана ситуация, когда окружной суд вернул льготы, отобранные прежде времени (дело «Филип Моррис Ижора»). Тем не менее, вывод мы сделаем обратный: льготы и иные преимущества, введенные на определенный период, могут отнять до его

5.5. Отмена преимуществ. От Пепси до Балтики

5.5. Отмена преимуществ. От Пепси до Балтики Пятая статья не всегда помогает, но лучше хоть какая-то защита, чем ее отсутствие. Так скажут представители налогоплательщиков, которых она спасла от штрафа. Как пример покажем дело ООО «Пепси K° Холдингс».Спор компании с

2.3.2. Трудовой договор, заключенный на определенный срок на время выполнения временных (на срок до двух месяцев)

2.3.2. Трудовой договор, заключенный на определенный срок на время выполнения временных (на срок до двух месяцев) Рис. 49. Образец трудового договора, заключаемого с работником на определенный срок, (до двух месяцев). Рис. 50. Образец приказа (распоряжения) о приеме

1.4 Недавняя история: девятый вал демократии

1.4 Недавняя история: девятый вал демократии Напомню, что всего 15 лет назад Россия была коммунистической «империей зла», А. Д. Сахаров сидел в Горьком и газеты писали, что его бьет жена. Сомнения в незыблемости существовавших порядков посещали немногих.Михаил Горбачев,

3.2 Недавняя история

3.2 Недавняя история 3.2.1 Реформы или демократия — первый выбор Напомним новейшую историю российской демократии.Первый этап — 1989–1993 годы, демократия носит стихийный, хаотичный, необузданный характер. Выборы дают результаты, неожиданные для властей. Вздох свободы после

28. Отмена крепостного права. Расслоение российской деревни

28. Отмена крепостного права. Расслоение российской деревни В правление Александра I и Николая I были сделаны первые попытки по облегчению участи крестьян, остававшейся еще очень тяжелой. Помещики по-прежнему могли ими распоряжаться по своему усмотрению: сослать в Сибирь,

117. Сроки исковой давности в страховании

117. Сроки исковой давности в страховании Исковая давность при страховании имеет некоторые особенности. Иск по требованиям, вытекающим из договора имущественного страхования, может быть предъявлен в течение двух лет (ст. 966 ГК РФ), т. е. ГК РФ устанавливает сокращенный срок

48. ОТМЕНА КРЕПОСТНОГО ПРАВА. ЭКОНОМИЧЕСКИЕ ПРЕДПОСЫЛКИ ЛИКВИДАЦИИ КРЕПОСТНИЧЕСТВА. РАССЛОЕНИЕ РОССИЙСКОЙ ДЕРЕВНИ. ОСНОВНЫЕ ТИПЫ СЕЛЬСКИХ ХОЗЯЙСТВ

48. ОТМЕНА КРЕПОСТНОГО ПРАВА. ЭКОНОМИЧЕСКИЕ ПРЕДПОСЫЛКИ ЛИКВИДАЦИИ КРЕПОСТНИЧЕСТВА. РАССЛОЕНИЕ РОССИЙСКОЙ ДЕРЕВНИ. ОСНОВНЫЕ ТИПЫ СЕЛЬСКИХ ХОЗЯЙСТВ Центральным вопросом реформы, по которому шла борьба внутри помещичьего класса, был вопрос о том, освобождать крестьян с

Исправление 18 проблем 10-летней давности в сфере обслуживания клиентов всего за два часа

Исправление 18 проблем 10-летней давности в сфере обслуживания клиентов всего за два часа Недавно я усадил 20 сотрудников одного издательства на их первый семинар и задал такой вопрос: «Что мешает вашей компании улучшить свою работу?» Ответы мы записали на доске и