3.5.1. Трансформации различных статей отчетности

3.5.1. Трансформации различных статей отчетности

Трансформация отчетности – преобразование российской финансовой отчетности в отчетность, соответствующую требованиям международных стандартов. Происходит это путем корректировки показателей бухгалтерской отчетности без каких-либо учетных записей. Одной из особенностей такой корректировки является то, что происходит она не только в рамках какой-либо одной формы, а осуществляется сквозным путем во всех связанных статьях и показателях разных форм отчетности.

Несмотря на то, что представление показателей отчетности в соответствии с МСФО связано со многими сложностями, это становится все более популярным, т. к. возрастающие экономические связи на международном уровне того требуют. В связи с этим некоторые российские фирмы переходят на параллельное ведение бухгалтерского учета в соответствии с положениями российского бухгалтерского учета и требованиями МСФО. Это вызвано тем, что такой метод дает гораздо более точные результаты, чем непосредственно корректировка показателей с помощью метода трансформации.

На практике организация ведения параллельного бухгалтерского учета выглядит следующим образом: на предприятии создаются две бухгалтерские службы, которые отражают и фиксируют хозяйственные операции на базе двух рабочих планов счетов. План счетов, соответствующий МСФО, образуется в порядке введения групп счетов соответственно разделам финансовой отчетности. Недостаток при этом очевиден – отсутствует прямая связь между счетами МСФО и традиционными счетами в РСБУ, что требует двойного отражения каждой операции, а, следовательно, расходы на ведение бухгалтерского учета таким образом существенно возрастают.

Чтобы избежать существенных затрат на ведение бухгалтерского учета соответственно двум его системам предполагается создание единого рабочего плана счетов, который бы объединял требования МСФО и РСБУ. Для того чтобы реализовать это на практике необходимо логическое соотнесение категорий, используемых в МСФО, с объектами, отражаемыми на российских синтетических счетах учета. К примеру, МСФО 36 «обесценивание активов» может быть соотнесен с субсчетом 91-2 «Прочие расходы» и т. д.

Предлагаемый способ кодирования счетов предполагает использование комбинированного счета, который будет состоять из двух модулей, разряды которых будут соответствовать РСБУ и МСФО. Далее приведен примерный вариант построения такого счета:[28]

а) разряды 1–2 – код синтетического счета по РСБУ;

б) разряды 3–4 – код субсчета по РСБУ;

в) разряды 5–8 – код аналитического счета по РСБУ;

г) разряды 9-10 – идентификатор счета по МСФО исходя из установления базовой аналогии наименования и режимов российских синтетических счетов и видов учетных объектов в системе МСФО;

д) разряды 11–14 – установление аналитических счетов на основе требований стандартов МСФО;

е) разряды 15–16 – идентификатор строки финансовой отчетности по МСФО, в которую включается учитываемый объект.

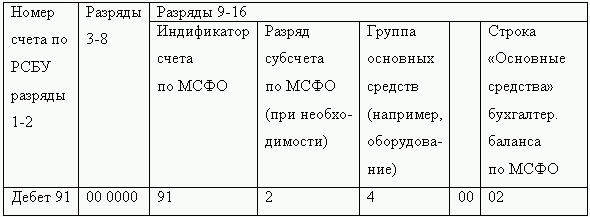

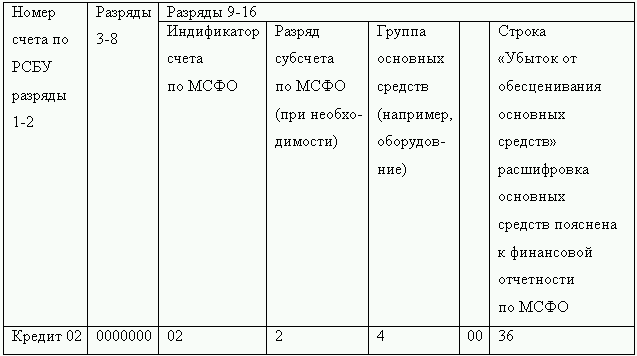

При проведении учета на основании описанной модели необходимо учитывать все возможные варианты представления разрядов счета, а также особенности российского учета и МСФО. Так, при синхронности учетных записей в российском бухгалтерском учета и МСФО – все разряды будут иметь числовое выражение. В случае же, если учетная запись есть в РСБУ и отсутствует в МСФО – разряды от 1 до 8 будут заполнены, а от 9 до 16 будут иметь нулевое выражение. Если учетная запись имеется только в МСФО – будут заполнены только разряды 1–2 и 9-16.

В таблице[29] приведен пример отражения обесценения основного средства (бухгалтерская запись: Дебет 91-2, Кредит 02).

При использовании комбинированной модели предполагается практически полное увязывание бухгалтерских записей в соответствии с каждым из стандартов. На практике зачастую это воплотить достаточно сложно, поэтому должно быть предусмотрено некоторое упрощение комбинированной модели учета. Суть упрощений сводится к тому, чтобы использовать коды российских счетов учета при ведении учета согласно МСФО. Также желательно формирование аналитических кодов для бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами. Таким образом, предприятие, ведя бухгалтерский учет сразу в соответствии с двумя упомянутыми системами, сможет легко увязать записи, относящиеся к МСФО, с российским бухгалтерским учетов по той причине, что используемые синтетические счета будут российскими.

Когда предприятие начинает вести параллельный бухгалтерский учет по МСФО и РСБУ, создается так называемый реестр российских и международных записей, в котором будут отражены следующие типы записей:

1) синхронные записи (совершаемые одновременно):

• записи по МСФО, по сумме и корреспонденции соответствующие записям по РСБУ.

Например, перечисление денежных средств, с расчетного счета в кассу организации отражается записью: Дебет 50, Кредит 51.

• записи по МСФО, по сумме соответствующие записям по РСБУ, но не соответствующие им по корреспонденции счетов.

Например, постановка на учет объектов капитального строительства отражается записями:

Дебет 08, Кредит 60 (РСБУ).

Дебет 01, субсчет «Объекты капитального строительства», Кредит 60 – в соответствии с МСФО 16 «Основные средства» (МСФО).

• записи по МСФО, по корреспонденции счетов соответствующие записям по РСБУ, но не соответствующие им по сумме.

Например, передача материалов в производство отражается записями:

Дебет 20, Кредит 10 – по стоимости последних по времени закупок (РСБУ).

Дебет 20, Кредит 10 – по средней себестоимости в соответствии с МСФО 2 «Запасы» (МСФО).

2) асинхронные записи (совершаемые в разные моменты времени).

• постоянные асинхронные записи (записи, произведенные в одной учетной системе, в последующем не повторяются в другой учетной системе).

Если запись в РСБУ есть, а записи в МСФО нет, то, например, признание отложенного налогового обязательства отражается записью:

Дебет 68, Кредит 77 – отражение суммы отложенного налогового обязательства в соответствии с требованиями ПБУ 18/02.

Если запись в МСФО есть, а записи в РСБУ нет, то, например, признание предмета лизинга в учете лизингополучателя (по условиям договора лизинга балансодержателем предмета лизинга является лизингодатель) отражается записью:

Дебет 01, Кредит 76 – по первоначальной стоимости предмета лизинга, устанавливаемой в соответствии с МСФО 17 «Учет аренды» (МСФО).

• временные асинхронные записи (записи, произведенные в одной учетной системе, в последующем повторяются в другой учетной системе).

Например, сумма выручки от продаж продукции с отсрочкой платежа в случае, когда запись в РСБУ формируется ранее записи в МСФО, отражается записями:

Дебет 62, Кредит 90-1 – признание всей суммы выручки (РСБУ).

Дебет 62, Кредит 90-1 – признание дисконтированной величины выручки в соответствии с МСФО 18 «Выручка» (МСФО).

Дебет 62, Кредит 98 – отражение отложенного дохода, полученного в результате дисконтирования суммы выручки (МСФО).

Дебет 98, Кредит 90-1 – признание отложенного дохода в качестве выручки по мере завершения периода отсрочки платежа (МСФО).

Отличие между записями по МСФО и РСБУ в рассмотренном примере состоит в том, что в российском учете вся сумма выручки признается единовременно, а в МСФО постепенно – сначала дисконтированная часть выручки, которая впоследствии увеличивается на величину отложенного дохода (в общей сумме – выручка согласно РСБУ).

Например, списание денежных средств, с расчетного счета в коммерческом банке в случае, когда запись в МСФО формируется ранее записи в РСБУ, отражается записями:

Дебет 99, Кредит 51 – списание денежных средств, находящихся на расчетном счете организации в коммерческом банке, у которого отозвана лицензия Банка России (МСФО).

Дебет 99, Кредит 51 – списание денежных средств, находящихся на расчетном счете организации в коммерческом банке, на основании определения суда о завершении конкурсного производства (РСБУ).

Подготовленный реестр является основой для ведения параллельного учета по российским и международным стандартам с использованием либо комбинированной модели счета, либо ее упрощенной формы.

В Концепции среднесрочного развития бухгалтерского учета и отчетности отмечено, что в бухгалтерском учете и отчетности, в частности, существует проблема неоправданно высоких затрат хозяйствующих субъектов на подготовку консолидированной финансовой отчетности по МСФО путем трансформации бухгалтерской отчетности, подготовленной по российским правилам. Использование комбинированной модели счетов бухгалтерского учета, как раз и направлено на решение указанной проблемы. Это окажет реальную помощь российским организациям при подготовке к внедрению МСФО на предприятии, а также позволит снизить издержки на ведение бухгалтерского учета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности Бухгалтерская отчетность отражает факты хозяйственной жизни, имевшие место в прошлом, и все же бухгалтерам и

6.2. Способы регулирования пассивных статей баланса

6.2. Способы регулирования пассивных статей баланса Всякое предприятие, работающее обособленно от других, в качестве юридического лица должно обладать некоторым капиталом, представляющим собой совокупную стоимость материальных ценностей, денежных средств, финансовых

Этапы трансформации

Этапы трансформации Так как эта книга про деньги, я вам опишу, как трансформировать установки на денежном примере. Хочу привести собственный опыт.Я уже Вам рассказывала про образы пчел и змей. Яркий и интересный пример, и конкретно про деньги.Вот как я прорабатывала образ

Правила оценки статей бухгалтерской отчетности

Правила оценки статей бухгалтерской отчетности Незавершенные капитальные вложения41. К незавершенным капитальным вложениям относятся не оформленные актами приемки-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение

VII Правила оценки статей бухгалтерской отчетности

VII Правила оценки статей бухгалтерской отчетности 32. При оценке статей бухгалтерской отчетности организация должна обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98).33. Данные

10. Особенности оценки отдельных статей баланса

10. Особенности оценки отдельных статей баланса При оценке статей бухгалтерского баланса организация должна обеспечить соблюдение допущений и требований, предусмотренных ПБУ 1/98 «Учетная политика организации».Данные бухгалтерского баланса на начало отчетного периода

34. ПОЛУЧЕНИЕ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ ПРИ РАССМОТРЕНИИ ОТДЕЛЬНЫХ СТАТЕЙ ОТЧЕТНОСТИ

34. ПОЛУЧЕНИЕ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ ПРИ РАССМОТРЕНИИ ОТДЕЛЬНЫХ СТАТЕЙ ОТЧЕТНОСТИ В МСА процесс получения аудиторских доказательств разделен на две части – получение общих доказательств и все проблемы аудита, связанные с этим, рассматриваются в МСА 500. А в МСА 501

Заполнение справочника статей движения денежных средств

Заполнение справочника статей движения денежных средств В программе «1С Бухгалтерия 8» реализована возможность автоматического заполнения формы отчетности № 4 «Отчет о движении денежных средств». Но для использования данного механизма необходимо на счетах учета

Продуктивность трансформации

Продуктивность трансформации Коллективная организация HR требует четкого распределения ролей: корпоративная организация устанавливает политику и определяет общий механизм контроля, тогда как центр экспертного знания осуществляет разработки, консультирует по

Фундамент для трансформации

Фундамент для трансформации Теория абсолютного качества по версии Деминга объясняет, «что» надо делать и отчасти «зачем», но в ней слабо разработана практическая составляющая – «как» это можно сделать. Принцип-центричное лидерство восполняет этот недостающий

Серия статей

Серия статей Далее человек проходит этот бесплатный семинар, который он получил взамен на контакты. Регулярно шлите ему статьи – раз в два-три дня. Они подогревают интерес к вашему платному тренингу. Надо написать семь-десять полезных статей по теме, которые будут падать

Десять статей

Десять статей Напишите 10 текстов, описывающих проблемы целевой аудитории и способы их решения. Не бойтесь отсутствия у вас навыков профессионального журналиста. Например, мы (Николай Мрочковский и Олег Горячо) оба учились на физическом факультете МГУ, но уже написали

Биржи статей

Биржи статей Еще один способ быстрого заработка – это заработок на статьях, вернее, даже не только и не столько не статьях, сколько вообще на работе с текстом.Существуют такие сервисы, как биржи статей – сайты, на которых покупаются и продаются статьи.Если вы довольно

Какие существуют биржи статей?

Какие существуют биржи статей? Наиболее удобная и популярная из них – биржа «Адвего» (http://advego.ru/), но и другие тоже стоит попробовать. Есть биржи TextSale.ru и Etxt.ru – это аналоги «Адвего». Хотя, на наш взгляд, они более сложные и менее понятные. Но их тоже можно