48. Состав и структура основных фондов

48. Состав и структура основных фондов

Основные фонды подразделяются на производ–ственные основные фонды и непроизводственные ос–новные фонды.

Основные производственные фонды – это мате–риально-техническая база общественного производства.

Производственные фонды, функционирующие в промышленности, составляют промышленно-про-изводственные фонды – эти фонды в виду своего многообразия изучаются всесторонне.

С целью изучения объема и состава промышленно-производственных фондов, их группируют по различным признакам – по формам собственности, по отраслям промышленности и по своей натуральной форме.

Сущность классификации заключается в созда–нии возможности распределять основные фонды предприятий по их назначению в процессе производ–ства и отражать их технический уровень.

Основные производственные фонды промышлен–ных предприятий делятся на группы:

1) здания, сооружения;

2) передаточные устройства;

3) машины и оборудование;

5) производственный и хозяйственный инвентарь.

Соотношение отдельных групп основных фондов в их общем объеме представляет видовую структуру основных фондов.

Планирование и учет основных производственных фондов ведется в натуральной и денежной формах. Основой натурального учета основных фондов служит их паспортизация, а также ведется инвентаризация, учет его прибытия и выбытия.

На каждую отдельную единицу основных фондов составляется паспорт, в котором приводится произ–водственно-техническая характеристика.

Денежная оценка основных фондов позволя–ет планировать расширенное воспроизводство основных фондов, определять степень износа и разме–ра амортизационных отчислений, объем приватизации.

Первоначальная стоимость основных фондов – это сумма затрат на приобретение или изготовление фондов, их монтаж и доставку.

Восстановительная стоимость – издержки на вос–производство основных фондов в рыночных условиях.

Остаточная стоимость представляет собой раз–ность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Амортизация – это денежное выражение стои–мости износа основных фондов, перенесенной на продукцию. Амортизация включается в себестои–мость продукции.

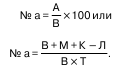

Годовая сумма амортизационных отчислений определяется по формуле: А = (В – Л) / Т,

где В – полная первоначальная стоимость ос–новных фондов;

Л – ликвидационная стоимость основных фон–дов за вычетом расходов на их демонтаж;

Т – нормативный срок службы основных фондов;

М – предполагаемая стоимость модернизации в течение всего эксплуатационного периода.

Годовые нормы амортизации определяются также по следующей формуле:

Годовые балансы основных фондов составляют для характеристики изменения объема и движения основных фондов, их воспроизводства.

Годовой износ основных фондов равен сумме на–численной амортизации за год.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Увеличение объема основных фондов вследствие роста населения

Увеличение объема основных фондов вследствие роста населения Если население страны растет, то обязательно увеличивается и спрос на товары. Возникает необходимость строить новые заводы и фабрики. Они остаются в распоряжении корпораций, а их стоимость увеличивает

Состав основных средств

Состав основных средств С 1 января 2006 г. в состав основных средств в целях расчета единого налога включаются только те объекты, которые относятся к амортизируемому имуществу в соответствии с главой 25 НК РФ (п. 4 ст. 346.16 НК РФ). Эта норма была внесена в ст. 346.16 НК РФ

34. Износ и амортизация основных фондов предприятия

34. Износ и амортизация основных фондов предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – это частичная или полная утрата основными фондами

49. Износ и амортизация основных фондов предприятия

49. Износ и амортизация основных фондов предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов –?это частичная или полная утрата основными фондами

9. Учет основных фондов

9. Учет основных фондов В соответствии с ПБУ 6/01 и НК РФ к основным средствам относятся средства производства стоимостью не свыше 20 000 руб. за единицу и сроком службы более 1 года.По каждому объекту основных средств на предприятии заводится инвентарная карточка, в которой

25. Амортизация основных фондов

25. Амортизация основных фондов Амортизация – денежное выражение износа, отражающего перенос стоимости ОФ на изготовляемый продукт (услугу).Физический износ ОФ – это снашивание средств труда вследствие производственного потребления.Моральный износ – это удешевление

61. Показатели использования основных производственных фондов. Методика их анализа

61. Показатели использования основных производственных фондов. Методика их анализа Основные фонды – это совокупность произведенных общественным трудом материально-вещественных ценностей, действующих в течение длительного периода.Поскольку основные производственные

1. Экономическая сущность основных средств (фондов) и нематериальных активов

1. Экономическая сущность основных средств (фондов) и нематериальных активов Производственный процесс осуществляется при участии трех элементов: средств труда, предметов труда и трудовой деятельности человека.В соответствии с Положением по бухгалтерскому учету «Учет

Глава 7 Акты, определяющие структуру и состав компании: организационная структура, квалификационно-численный состав, штатное расписание

Глава 7 Акты, определяющие структуру и состав компании: организационная структура, квалификационно-численный состав, штатное расписание В рамках этой главы рассмотрим акты, определяющие структуру и состав компании. Соответствующие документы обычно разрабатываются на

3. Износ и воспроизводство основных производственных фондов. Амортизация

3. Износ и воспроизводство основных производственных фондов. Амортизация Процесс износа основных фондов и переноса их стоимости на изготовленный с их помощью продукт называется амортизацией основных фондов.Износ основных фондов подразделяется на:1) физический (т. е.

17. Износ и воспроизводство основных производственных фондов. Амортизация

17. Износ и воспроизводство основных производственных фондов. Амортизация Процесс износа основных фондов и переноса их стоимости на изготовленный с их помощью продукт называется амортизацией основных фондов.Износ основных фондов подразделяется на:1) физический (прямое

5. Понятие износа основных производственных фондов

5. Понятие износа основных производственных фондов Любая фирма или организация в процессе своей деятельности имеет не только полезный результат в виде прибыли, но и несет определенную долю издержек, т. е. затрат, необходимых для осуществления деятельности в

Вопрос 38. Статистика основных фондов

Вопрос 38. Статистика основных фондов Основные фонды (основные средства, основной капитал) – это произведенные активы, подлежащие использованию неоднократно или постоянно в течение длительного периода времени (не менее одного года) для производства товаров или оказания

Вопрос 39. Амортизация основных фондов

Вопрос 39. Амортизация основных фондов Основные производственные фонды средства в процессе эксплуатации подвергаются физическому и моральному износу, постепенно перенося свою стоимость на производимую продукцию.Физическим износом называется утрата основными фондами

Вопрос 40. Характеристика наличия основных фондов на дату и в среднегодовом исчислении. Балансы основных фондов по полной и остаточной стоимости

Вопрос 40. Характеристика наличия основных фондов на дату и в среднегодовом исчислении. Балансы основных фондов по полной и остаточной стоимости Балансы основных фондов используются для характеристики динамики объема основных фондов за год.Баланс основных фондов

Вопрос 41. Показатели состояния, движения и использования основных фондов

Вопрос 41. Показатели состояния, движения и использования основных фондов На основе данных балансов основных фондов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, которые характеризуют состояние и