Глава 15 Памятные монеты

Глава 15

Памятные монеты

Юбилейные, инвестиционные и иные монеты специальных чеканок, являющиеся валютой Российской Федерации, в изготовлении которых используются дорогостоящие материалы (в частности, драгоценные металлы), называются памятными. При их изготовлении применяются сложные технологии чеканки и методы художественного оформления, что придает им специфические свойства и позволяет обращаться как в качестве средства платежа по номинальной стоимости, так и в качестве предметов коллекционирования, инвестирования по иной стоимости, отличающейся от номинальной. Банки производят с памятными монетами сделки купли-продажи, предусмотренные законодательством Российской Федерации. Приобретение памятных монет коммерческие банки осуществляют в Банке России.

Целесообразно проводить операции по продаже памятных монет не только в головном, но и во всех дополнительных офисах банка. В этом случае памятные монеты (в качестве образцов), предлагаемые к продаже, а также котировки на них размещаются на видном для клиентов месте. Цены на памятные монеты в офисах желательно устанавливать централизованно — распоряжением головного офиса, с учетом покрытия операционных расходов и обеспечения прибыльности операций на базе отпускных цен на памятные монеты, устанавливаемых Банком России, а также требований налогового законодательства Российской Федерации.

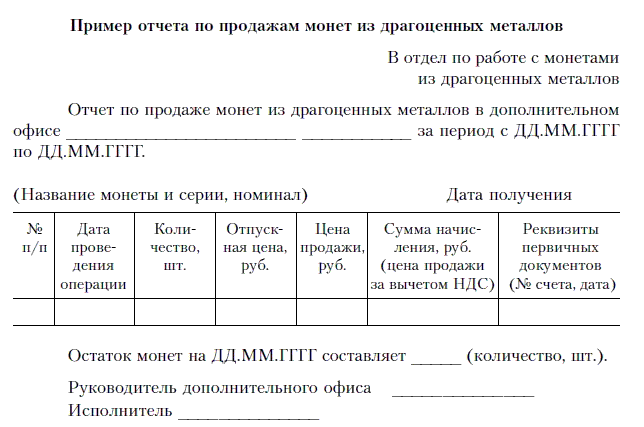

Взаимодействие подразделений банка при осуществлении операций с памятными монетами. Для всех внутренних структурных подразделений необходимо рассылать список памятных монет Банка России, которые имеются в наличии в головном офисе и куда будут направляться заявки на получение монет, необходимых для работы. Доставка памятных монет в офисы банка из головного офиса осуществляется службой инкассации в установленном в банке порядке, в соответствии с заявками офисов банка на подкрепление памятными монетами. Для управленческой отчетности и определения спроса клиентов на отдельные виды монет желательно, чтобы офисы банка ежемесячно направляли в головной офис отчеты по проданным за предыдущий месяц памятным монетам — отдельно по каждому их виду.

Примерная процедура приобретения памятных монет выглядит следующим образом:

— на основании документа, удостоверяющего личность клиента, ответственный исполнитель оформляет операцию по продаже памятных монет в АБС, в результате чего формируется (в двух экземплярах) приходный и расходный кассовые ордера;

— в приходном кассовом ордере указываются количество приобретенных монет, наименование каждой из них, ее номинал, сумма, уплаченная клиентом за ее приобретение, номер счета;

— в расходном кассовом ордере также указываются количество приобретенных монет, наименование каждой из них, ее номинал, а также номер счета и данные документа, удостоверяющего личность клиента;

— приходный и расходный кассовые ордера подписываются клиентом и операционно-кассовым работником, осуществляющим операцию по продаже памятной монеты;

— расходный ордер также подписывается сотрудником, имеющим право контрольной подписи;

— на основании приходного кассового ордера кассир получает денежные средства от клиента, а на основании расходного кассового ордера выдает ему памятную монету; приходный и расходный кассовые ордера и распоряжение об установленных ценах продажи на памятные монеты помещаются в кассовые документы и хранятся в соответствии со сроками хранения, установленными для операций с драгоценными металлами.

Можно рекомендовать следующий порядок бухгалтерского учета операций с памятными монетами в дополнительных офисах банка.

Д 20209810 — памятные монеты в пути (номинальная стоимость) — К 20202810 — памятные монеты в кассе банка.

Получение монет офисами:

Д 20202810 — памятные монеты в кассе офиса — К 20209810 — памятные монеты в пути.

Продажа монет физическим лицам:

— оплата монет клиентом:

Д 20202810 — касса офиса — К 61209810 (для каждого вида монет, единый для всех офисов) — реализация монет на сумму платежа по цене продажи памятных монет;

— передача монет клиенту:

Д 61209810 (для каждого вида монет, единый для всех офисов) продажа монет — К 20202810 — памятные монеты в кассе офиса — на сумму номинала монет;

Д 61209810 (для каждого вида монет, единый для всех офисов) — реализация монет — К 47415810 (единый для всех офисов) — на разницу между ценой приобретения (отпускной ценой Банка России) и номинальной стоимостью;

Д 61209810 (для каждого вида монет, единый для всех офисов) — К 60309810 (единый для всех офисов) — на сумму НДС.

Отражение финансового результата:

Д 61209810 (для каждого вида монет, единый для всех офисов) — доход от реализации памятных монет — К 70601810 символ 12403 (единый для всех офисов) — на разницу между ценой продажи и ценой приобретения за минусом НДС.

При реализации монет из драгоценных металлов (за исключением коллекционных), являющихся валютой Российской Федерации или иностранных государств, согласно НК РФ, не взимается НДС. В соответствии со ст. 149 НК РФ к коллекционным относятся:

— монеты из драгоценных металлов, являющиеся валютой Российской Федерации или иностранного государства (группы государств), отчеканенные по технологии, обеспечивающей получение зеркальной поверхности;

— монеты из драгоценных металлов, не являющиеся валютой Российской Федерации или валютой иностранного государства (группы государств).

При реализации коллекционных монет взимается налог на добавленную стоимость с разницы между ценой реализации и учетной стоимостью реализуемых монет согласно НК РФ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Монеты

Монеты Вложение в монеты сочетает в себе инвестиции в ценные металлы и редкие предметы с определенной культурной и художественной ценностью. В зависимости от того, как сохранилась та или иная монета, цена на нее может меняться самым драматическим образом. • Наиболее

Глава 20 Если полудолларовые монеты стали исчезать, то значит ли это, что на нас надвигается нечто зловещее?

Глава 20 Если полудолларовые монеты стали исчезать, то значит ли это, что на нас надвигается нечто зловещее? Очень откровенный и неглупый тип этот Гном из Цюриха. Время от времени я с ним контактирую. С момента того разговора с Шомом, о котором вы только что читали, произошли

Глава 1 Опасное состояние звонкой монеты

Глава 1 Опасное состояние звонкой монеты Искреннее содействие палаты общин было очень нужно тогда королю: необходимость требовала принять меры против зла, медленно возраставшего и возросшего уже до страшного размера. Серебряная монета, бывшая тогда законной основной

Монеты из драгоценных металлов

Монеты из драгоценных металлов Для тех, кто хочет приобрести драгоценные металлы в натуральной форме, но не готов к столь высоким издержкам на инвестиции как в случае покупки и продажи слитков, могут подойти вложения в монеты из золота, серебра, платины, палладия. При этом

Тема 90. Памятные и инвестиционные монеты Банка России

Тема 90. Памятные и инвестиционные монеты Банка России Ускорение роста курса рубля по отношению к доллару США прогнозируют ведущие мировые инвестиционные банки. Согласно выводам аналитиков, реальный курс рубля по отношению к доллару: 1 доллар = 10–15 рублей.Результатом

Пример 4. Бывшим работникам к юбилею организации выданы памятные подарки. Стоимость подарков включена в налоговую базу по ЕСН

Пример 4. Бывшим работникам к юбилею организации выданы памятные подарки. Стоимость подарков включена в налоговую базу по ЕСН В соответствии с п. 1 ст. 236 НК РФ объектом налогообложения ЕСН признаются выплаты (в том числе в натуральной форме) и иные вознаграждения,

Рождение и ограбление монеты

Рождение и ограбление монеты Серебряные и золотые, а также биметаллические монеты изобрели неподалеку от родных мест Александра Великого – и всего за каких-нибудь четыре столетия до его рождения. Правда, считается, что еще раньше их придумали в Китае, но почему-то они не

Третья сторона монеты

Третья сторона монеты Вот представьте, мастерили вы сантиметр, то есть аршин для измерений. Меряете им ценность других вещей. И вдруг он, этот аршин, обретает самостоятельную какую-то жизнь, помогает вам менять одну вещь на другую и сам становится почему-то самой ценной,

1. Редкость монеты

1. Редкость монеты Копейка — самая маленькая из действующих монет. Ее вес равен в точности одному грамму. Двухкопеечная монета весит два грамма, трехкопеечная — три и пятак — пять. К этому весу подогнаны не только размеры монет, но и сплав, из которого они изготовлены. При

3. Первые монеты с серпом и молотом

3. Первые монеты с серпом и молотом 28 февраля 1924 года в газете "Вечерняя Москва" появилась небольшая заметка под заголовком "Звонкая монета", В ней сообщалось: "Первые серебряные деньги поступили 26-го с. м. в четыре учреждения: МСПО, ГУМ, Мосторг и Моссельпром. Но так как

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития Часть II. Рыночная

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация Часть III. Планирующая

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка Часть V. Общая теория

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей системе Глава XXVII Социалис

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей