Ежемесячные премии

Ежемесячные премии

Выплата ежемесячных премий осуществляется как с зарплатой текущего месяца, так и месяцем позже. Они по-разному учитываются при расчете средней заработной платы.

Премии, выплачиваемые вместе с зарплатой текущего месяца, включают в расчет средней зарплаты по фактически начисленным суммам. При этом полностью отработан расчетный период или нет, значения не имеет. Такие разъяснения дали специалисты ФСС РФ в Письме № 02-18/07-1202.

Пример. Менеджер ООО «Матрица» Сидорова А.А. была принята на работу 20 февраля 2006 г. До этого времени она трудилась в ЗАО «Марс». Непрерывный трудовой стаж Сидоровой составляет 4 года. В мае 2006 г. менеджер уходит в декрет. Ею был представлен в бухгалтерию листок временной нетрудоспособности. В мае 2006 г. 20 рабочих дней.

В ООО «Матрица» установлена пятидневная рабочая неделя. А ежемесячный оклад менеджера составляет 9000 руб. В положении о заработной плате фирмы сказано, что ежемесячно вместе в зарплатой текущего месяца сотрудникам выплачивают премию в размере 50 процентов от суммы оклада. На эти выплаты начисляют ЕСН и страховые взносы.

Прежде всего, надо определить, может ли Сидорова претендовать на то, чтобы пособие по беременности и родам ей рассчитывали исходя из ее средней зарплаты. Т.к. Сидорова отработала за последние 12 месяцев, более трех месяцев, она имеет на это право. Ведь весь период работы в ЗАО «Марс» принимается за фактически отработанный. Однако при расчете суммы самого пособия берут время и начисленную зарплату только в ООО «Матрица».

Обратите внимание: т.к. Сидоровой выплачивают пособие по беременности и родам, непрерывный стаж в расчет брать не нужно. Поэтому пособие ей выплатят из расчета 100 процентов среднего заработка.

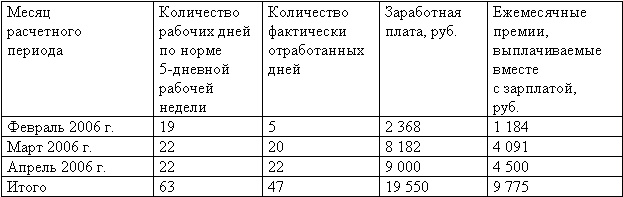

С февраля по апрель 2006 г. Сорокиной было начислено:

Т.к. премии выплачивают вместе с зарплатой текущего месяца, то они учитываются при расчете среднего заработка по фактически начисленным суммам. Не полностью отработанный расчетный период значения не имеет.

Величина средней заработной платы будет следующей:

(19 550 руб. + 9 775 руб.) : 47 дн. = 623,93 руб.

Эта сумма меньше максимального размера ежедневного пособия, которое ООО «Матрица» может выплатить за счет ФСС РФ (15 000 руб. : 20дн = 750 руб.)

Поэтому пособие по беременности и родам Сидоровой выплачивают исходя из дневного пособия. Сумма больничных составит:

623,54 руб. х 140 дн. = 87 295,60 руб.

Вам вероятно известно, что более распространен другой вариант выплаты ежемесячной премии. Это когда премии выплачивают месяцем позже. Скажем, в феврале за январь. В этом случае, определяя средний заработок, ежемесячные премии учитывают в расчетном периоде не более одной за каждый месяц. А если расчетный период отработан не полностью (а на практике чаще так и бывает), то премия рассчитывается пропорционально отработанному времени в предыдущем месяце.

Пример. Бухгалтер ООО «Корсар» Санникова А.А. устроилась на работу в ноябре 2005 г. С 13 по 23 мая 2006 г. она болела. Т.е. находилась на больничном шесть рабочих дней. В мае 2006 г. 20 рабочих дней.

Непрерывный трудовой стаж Санниковой составляет семь лет. Следовательно, пособие по временной нетрудоспособности ей необходимо выплачивать в размере 80 процентов от ее среднего заработка. В ООО «Корсар» установлена пятидневная рабочая неделя. А ежемесячный оклад бухгалтера составляет 5000 руб. В положении о заработной плате фирмы сказано, что ежемесячно вместе с зарплатой текущего месяца сотрудникам выплачивают премию в размере 50 процентов от суммы оклада за прошлый месяц. На эти выплаты начисляют ЕСН и страховые взносы.

Санникова вправе рассчитывать на пособие исходя из средней зарплаты. Ведь она отработала больше трех месяцев, перед тем как заболеть.

При расчете суммы пособия берут время и начисленную за него зарплату только в ООО «Корсар» – организации, выплачивающей пособие. При этом время и начисления у предыдущего работодателя не учитывают.

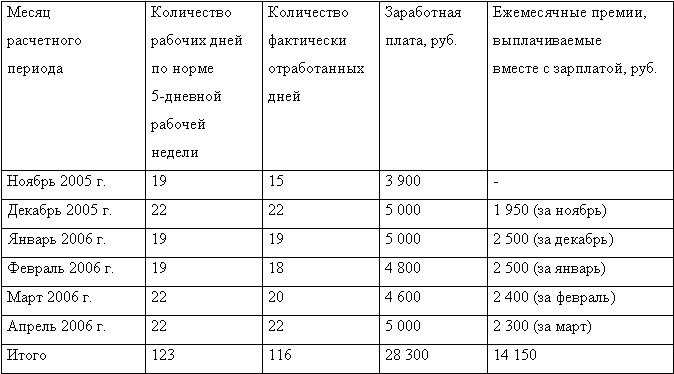

С ноября 2005 г. по апрель 2006 г. Санниковой было начислено:

Как видно из таблицы, все премии начислены в расчетном периоде и их количество не превышает количество премий, которые можно включить в расчет. Однако, т.к. расчетный период отработан не полностью, эти премии нужно учесть пропорционально отработанному времени:

14 150 руб.: 123 дн. х 116 дн. = 13 344,72 руб.

Именно эту сумму можно включить в расчет среднего заработка:

(28 300 руб. + 13 344,72 руб.): 116 дн. = 359,01 руб.

Среднедневное пособие с учетом непрерывного стажа составит:

359,01 руб. х 80% = 287,21 руб.

Максимальный размер ежедневного пособия, который ООО «Корсар» может выплатить за счет средств ФСС РФ, равен:

15 000 руб.: 20 дн. = 750 руб.

750 руб. > 287,21 руб.

Поэтому пособие по временной нетрудоспособности Санниковой выплачивают исходя из дневного пособия. Оно составит:

258,91 руб. х 6 дн. = 1553,46 руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Объяснение рисковой премии по акциям

Объяснение рисковой премии по акциям Одна из больших загадок в финансовой науке – почему в долгосрочном периоде доходность акций настолько превышает доходность по активам с фиксированными ставками, учитывая соответствующий риск каждого класса активов? С 1900 по 2006 г.

36. Премии и вознаграждения

36. Премии и вознаграждения Во многих организациях существует понятие «система премирования», которое необходимо для усиления материальной заинтересованности сотрудников, повышения эффективности производства, качества работы т.д. Данная система закрепляется в

14.13.1. Премии работникам организаций

14.13.1. Премии работникам организаций Документ «Премии работникам организаций» предназначен для ввода сведений о начислении месячной, квартальной или годовой премии работникам в процентном выражении от суммы начислений работника за период, по результатам которого

Пример 29. Сумма выплаченной премии работникам бухгалтерией организации учтена в составе расходов на оплату труда в целях исчисления налога на прибыль при отсутствии Положения о премировании работников

Пример 29. Сумма выплаченной премии работникам бухгалтерией организации учтена в составе расходов на оплату труда в целях исчисления налога на прибыль при отсутствии Положения о премировании работников В Письме Департамента налоговой и таможенно-тарифной политики

Единовременные премии

Единовременные премии Если положением об оплате труда организаций предусмотрена выплата единовременных премий, например, к государственным праздникам или в связи с юбилеем, то они также должны включаться в расчет среднего заработка. Начисленные в расчетном периоде

Квартальные премии

Квартальные премии При начислении пособия в расчет берется средняя заработная плата за 12 последних месяцев. Квартальные премии включаются в расчет пособия. Если следовать п.у 14 Порядка расчета среднего заработка, то квартальные премии нужно учитывать так. Сначала надо

Годовые премии

Годовые премии Помимо ежемесячных и ежеквартальных вознаграждений, многие фирмы считают своим долгом поощрить сотрудников годовой премией, хотя действующее законодательство такого понятия не содержит: в нем предусмотрено лишь вознаграждение по итогам работы за год.

5.5.2. Выплата премии

5.5.2. Выплата премии Если учредитель является работником фирмы, то он может избрать и другой вариант: получать не заработную плату, а премию, выплачиваемую за счет чистой прибыли.Потери фирмы составят налог на прибыль и страховые взносы от несчастных случаев на

I. ОПЛАТИТЕ ЕЖЕМЕСЯЧНЫЕ СЧЕТА

I. ОПЛАТИТЕ ЕЖЕМЕСЯЧНЫЕ СЧЕТА Разбирая полученные счета, посадите детей рядом. Дайте им рассмотреть каждый из счетов и объясните, с какими расходами он связан. Вовсе не обязательно посвящать детей во все тонкости вашего финансового положения, просто ознакомьте их с

4.7.2. Выплата премии

4.7.2. Выплата премии Для учредителя – сотрудника общества ранее был другой, более приемлемый вариант. Это получение премии за счет чистой прибыли общества. ЕСН в этом случае уплачивать было не нужно.Учредителю приходилось уплатить НДФЛ по ставке 13 процентов. А обществу –

Ежемесячные обязательства

Ежемесячные обязательства Если у вас еще нет крупных сбережений и вы ежемесячно зарабатываете намного больше, нежели тратите, важно проследить, куда уходят ваши деньги. Необходимо отказаться от всех ненужных взносов в клубы или им подобные ассоциации, поскольку

Премии

Премии Использование премий в маркетинге включает поощряющие продажи и создание «неосязаемого капитала» через подарки, лотереи, скидки и другие воспринимаемые дополнительные ценности. «Добавки» могут быть включены в общий пакет товаров или услуг (например, бесплатные