Социальный поиск изменяет способ, которым вас найдут клиенты

Социальный поиск изменяет способ, которым вас найдут клиенты

Потребители все реже обращаются к сайтам конкретных финансовых компаний и все чаще делают запросы по темам «сравнить условия автомобильной страховки», «рефинансирование» и «сравнение условий ипотеки». Это привело к бурному развитию в последние годы онлайн-маркетинга. В наши дни для финансовых компаний должны уже стать привычными такие операции в области маркетинга, как кампании с помощью ключевых слов в поисковой строке, работа в рамках партнерских программ, улучшенное юзабилити, маркетинг в поисковых машинах. Согласно данным исследования Marin Software, затраты американской отрасли финансовых услуг на платную рекламу в онлайне выросли в первом квартале 2011 года на 78 % по сравнению с тем же периодом предыдущего года. Следующим шагом станет социальный поиск. Потребители будут обращаться в социальные сети с вопросом о том, что думают их друзья. Таким образом, социальные медиа все сильнее интегрируются с цифровыми и поисковыми. Электронная почта сливается с системой отправки сообщений в социальных сетях. Сообщения в системах Facebook, LinkedIn или Twitter попадают прямо в ваш почтовый ящик. Поисковые системы Bing и Google начали сотрудничать с такими социальными медиа, как Twitter и Facebook, что позволяет использовать «мудрость толпы» и мнение пользователей в работе поисковых машин. Фокус перемещается с размещения контента на корпоративном веб-сайте (централизованного контента) на то, чтобы сделать его легкодоступным в поисковых машинах, социальных сетях и других местах («распределенный контент»). Будьте тем, где находятся ваши клиенты.

* * *

Новая реальность, развивающаяся благодаря «мудрости толпы», требует от поставщиков финансовых услуг ее признания и более активного участия. Мы предполагаем, что эта тенденция будет иметь для финансовых компаний 12 основных последствий.

1. Следует ожидать возникновения новых игроков с бизнес-моделями, основанными на «мудрости толпы»

Помимо сайтов, занимающихся сравнениями продуктов, следует ожидать возникновения новых игроков с бизнес-моделями, основанными на «мудрости толпы». Примером таких моделей могут служить пиринговые бизнес-модели – почти идеальное воплощение «мудрости толпы». За последние годы возникло несколько подобных проектов: Prosper (США), Smava (Германия), Comunitae (Испания), Moneyauction и Donjoy (Корея) и Ppdai (Китай). Отдельные проекты, такие как Zopa и Smava, понемногу расширяют свое международное присутствие. Как и следовало ожидать, некоторые новички не выживают – например, именно это случилось с Boober, голландским проектом в области пирингового кредитования.

Мы ожидаем, что эти проекты вряд ли сильно вырастут в ближайшем будущем, однако вслед за ними станут появляться многие другие, каждый раз все более инновационные. В краткосрочной перспективе именно такого рода инициативы окажут основное влияние на ожидания потребителей. Чем-то это напоминает систему личных предложений на amazon.com, которая уже стала своего рода стандартом.

Мы замечаем возникновение новых моделей и в системе организации платежей и денежных переводов. Такие участники, как PayPal, Xoom и Revolution Money, начинают отъедать доли рынка у традиционных финансовых компаний вроде Western Union. Эти инновационные компании меняют правила игры за счет все возрастающей миниатюризации платежей, организации системы прямых переводов от одного человека к другому, а также использования новых технологий. К ним, в частности, относятся системы бесконтактных платежей и системы, позволяющие объединить мобильные телефоны с бумажником. За счет присоединения таких платформ к онлайн– и офлайн-магазинам, мобильным и социальным медиа, например Facebook, эти участники рынка активно создают новые бизнес-модели, способные обогнать традиционные платежные системы.

Разумеется, никто не мешает традиционным поставщикам финансовых услуг принять участие в новой игре. Кое-то даже занимается экспериментами в этой области. К примеру, Caja Navarra использует сервис пирингового кредитования. American Express купила Revolution Money, чтобы получить доступ к ее пиринговым технологиям. First National Bank вошел в марте 2010 года в партнерство с PayPal, чтобы обеспечить своим клиентам из Южной Африки доступ к глобальному рынку электронной коммерции. Клиентская база PayPal превышает 100 миллионов активных пользователей на 190 рынках во всем мире. Партнерство с такой компанией позволяет банку получить много новых возможностей и (помимо прочего) продвинуться в области социальных медиа.

Хедж-фонд в Twitter

В июле 2011 года компания Derwent Capital Markets впервые в Европе открыла хеджевый фонд, использующий настроения, основанные на анализе данных социальных медиа в режиме реального времени. Как сказал представитель самого фонда, «на протяжении многих лет инвесторы признавали, что финансовые рынки управляются страхом и алчностью, но никогда прежде в нашем распоряжении не было технологии или данных, с помощью которых мы могли бы дать количественную оценку человеческим эмоциям».

2. Бизнес-модели должны быть выстроены в соответствии с «мудростью толпы»

Социальные медиа позволяют увидеть в режиме реального времени то, о чем думают их участники, или, говоря более широко, общественность в целом, в каждый момент времени. Таким образом, они дают компаниям возможность обратиться к нуждам и вопросам клиентов и решать их возможные проблемы более эффективно. В этом смысле социальные медиа ускоряют развитие сосредоточенности на клиенте среди поставщиков финансовых услуг, позволяя им сначала испытать на себе, а потом и развить силы защиты клиента (customer advocacy).

Ваши бренд, продукты и услуги находятся под постоянным наблюдением и оценкой «мудрости толпы». Поэтому ваша бизнес-модель должна быть достаточно открытой, чтобы справляться с этой ситуацией. Она должна уметь слушать, реагировать на «мудрость толпы» и использовать ее в своих интересах. В большинстве компаний первые инициативы в области социальных медиа происходят «снизу вверх» и в их главе стоят отдельные сотрудники, подкованные в области IT. Разумеется, всегда неплохо включать в состав проектных команд сотрудников, которые страстно любят новые медиа. Однако социальные медиа должны быстро пройти эту стадию и превратиться в коммерческую бизнес-функцию. Важно, чтобы они получили признание на всех уровнях организации, чтобы сотрудники проповедовали их принципы и активно участвовали в их развитии.

Хорошая новость состоит в том, что социальные медиа идеально приспособлены для проведения пилотных проектов, тестирования и обучения. Мы не говорим, что компании должны повсеместно рассказывать о своих секретах, но им следует приступить к разработке хотя бы небольших инициатив.

Истории, которые помогают продавать и покупать

В чем-то социальные медиа схожи с традиционными: для того чтобы быть эффективными, им нужны хорошие истории. Именно с этой мыслью Onna-onna, европейская страховая компания, вышла на рынок в 2008 году. Компания придумала своего рода трубопровод идей, позволявший создавать непрерывный поток инновационных историй. Вот лишь несколько примеров: «первая страховая компания, использующая бесплатную систему текстовых сообщений, информирующая клиентов о плохих и опасных для вождения погодных условиях», «самые простые для чтения документы о страховом покрытии», «любой контракт может быть расторгнут в любой день в течение года без каких-либо санкций», «единственная страховая компания, которая не применяет минимальной франшизы в своих страховых полисах». Эффективные истории, содержащие в себе идеи, заслуживают того, чтобы ими делились. Эти идеи не обязательно должны быть чем-то большим – в сущности, они могут рассказывать о простых услугах, улучшающих жизнь клиента. К примеру, идея текстовых сообщений возникла на сайте springwise.com, на котором размещается информация о самых свежих и новых тенденциях. Затем эта история попала во множество блогов, начались дискуссии, которые привлекли внимание традиционных медиа. Информация попала в газеты и на новостные сайты, что еще больше усилило дискуссию. Страховые компании не должны говорить о себе до тех пор, пока у них есть истории, помогающие им выделиться, толпа сама разнесет весть о них.

3. «Мудрость толпы» как неотъемлемая часть вашего предложения

Добавляйте ценность для клиентов за счет интеграции в свое предложение элементов co-sourcing. Такие сайты, посвященные управлению личными финансами, как mint.com и wesabe.com, не просто упрощают жизнь для потребителей, но и используют в своих интересах «мудрость толпы». К примеру, вы можете сравнить ваши расходы с расходами двух других людей с тем же профилем, а затем воспользоваться силой коллективного общения, чтобы помочь друг другу с помощью советов в области экономии денег. В самом начале 2010 года Citigroup запустила в сотрудничестве с Microsoft сервис Bundle. Этот сервис позволяет вам сравнить себя со своими сверстниками на основании параметров возраста, местоположения, дохода и домашнего положения. Система Bundle связана с социальными медиа, такими как Facebook и Twitter, и позволяет делиться данными и проводить сравнения в вашем круге общения. SmartyPig – инструмент, предлагаемый в партнерстве с West Bank, – не только помогает клиентам экономить средства для особенных покупок, но и подключает к процессу социальные сети: вы можете приглашать других пользователей и делиться с ними как своими целями, так и результатами их достижения. А ваши знакомые могут, в свою очередь, помочь вам достичь цели по накоплению средств. Компания Prosper, занимающаяся пиринговым кредитованием, не так давно представила свой сайт под лозунгом «Разговор о табу», предназначенный для потребителей, желающих обсудить те или иные стратегии снижения своих долгов. Очевидное преимущество для Prosper состоит в том, что потребители (пусть и не все), делятся своими историями, упоминая, что именно Prosper помог им снизить размер их долгов.

Alex – банк, который работает в Нидерландах и Испании, – позволяет клиентам отвечать на вопросы друг друга, обмениваться идеями относительно инвестиций в те или иные фонды и использовать для общения чаты и видеопотоки через веб-камеры. USAA – поставщик финансовых услуг, работающий с Армией США, – использует те же принципы в работе своих форумов Member 2 Member.

4. Бренды все чаще выстраиваются самими потребителями, а компании всего лишь подают им сигналы

Все чаще репутация компании создается или рушится именно в области социальных медиа, сообществ и блогов. В области социальных медиа истории, создаваемые пользователями, вполне могут соревноваться с мероприятиями в сфере маркетинговой коммуникации, проводимыми поставщиками финансовых услуг. Эти истории искренни и зачастую носят очень личный характер. Компании больше не в состоянии ни единично владеть, ни контролировать свои бренды. Клиенты уже занимаются совместным созданием брендов с помощью так называемого брендинга, основанного на открытых источниках, или вики-брендинга, работающего по тем же принципам, что и Википедия – онлайн-энциклопедия, содержание которой создается самими пользователями. Бренды превратились во что-то новое, в чем мы хотели бы принять участие. И этот факт пугает многих корпоративных специалистов по маркетингу. Строительство брендов переместилось из плоскости «коммуникации» в плоскость активного вовлечения клиентов. Компании подают им сигналы, на основании которых клиенты начинают создавать свои собственные истории, достаточно аутентичные для того, чтобы делиться ими с другими. Задача специалистов по маркетингу теперь состоит в том, чтобы постоянно питать поток «распределенного контента». Социальные медиа являются оптимальной средой для рассказывания историй. Эти истории способны передать эмоциональные сообщения значительно сильнее, чем рациональная, основанная на фактах коммуникация, которую использует в настоящее время большинство поставщиков финансовых услуг. И здесь на сцену выходит креативность.

5. «Мудрость толпы» приводит к значительным изменениям традиционного цикла покупок

Особенно хорошо это заметно на примере туристической отрасли. TripAdvisor – один из самых любимых нами сайтов. В темные и мрачные времена, предшествовавшие появлению TripAdvisor, мы могли заходить на любой туристический сайт, выбирать гостиницу с нужным количеством звезд и нажимать кнопку «ввод». После этого на наших экранах появлялось некоторое количество гостиниц с изображениями зданий, номеров, списком предоставляемых услуг и ценой за номер. После отсеивания самых неинтересных предложений мы могли выбирать гостиницу, ориентируясь лишь на цену, так как большинство гостиниц предлагало одни и те же услуги. Все изменилось после того, как на сцену вышел TripAdvisor. Эта система оценивает гостиницы на основании рейтингов, составленных потребителями. Общий показатель можно разбить на частные – оценку чистоты, пищи, уровня роскоши, а также отсортировать гостиницы еще по одному параметру – для какой категории пользователей она подходит больше всего. Мы проверяем почти каждый обзор, составленный потребителями, и изучаем фотографии, которые предыдущие жители гостиницы добавили к своему сообщению. Чаще всего эти обзоры рисуют более реалистичную картину, чем профессиональные фотографии в официальных брошюрах.

Микаэл Андерссон, вице-президент Expedia EMEA, рассказал нам: «Мы трансформируем основы процесса выбора за счет добавления созданного потребителями контента. В наши дни поиск все чаще начинается с таких сайтов, как Expedia и TripAdvisor. В США 70 % тех, кто бронирует гостиницы через Сеть, посещают один из наших сайтов в процессе выбора гостиницы».

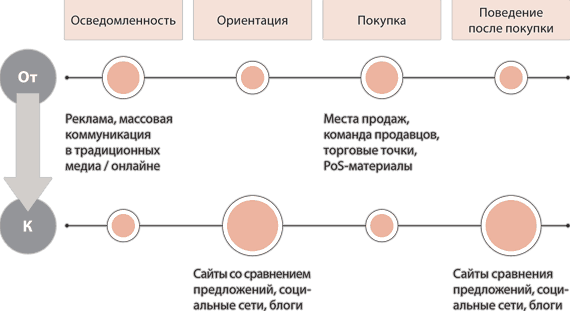

Та же тенденция заметна в области финансовых услуг. За последние годы сайты, проводящие сравнения, занимают все более важное место в процессе принятия решения о покупке. Мы предсказываем, что благодаря действиям социальных медиа значение таких сайтов увеличится еще больше. Тенденция, связанная с «мудростью толпы», позволила наполнить эти сайты мнениями и рекомендациями. Вследствие этого стало возможным производить сравнения по другим параметрам, не связанным с ценой. В онлайн и социальные сети сместились прежде всего процессы на этапах ориентации и выбора. Финансовые учреждения вынуждены играть в новую игру, которой им еще предстоит научиться.

6. От «корпоративных веб-сайтов» к «следам в онлайне»

В процессе принятия решения о покупке все меньшую роль начинает играть реклама и всю большую – социальные медиа. В наши дни уже недостаточно иметь привлекательный корпоративный веб-сайт, так как основной потенциал для развития находится за его пределами. Именно там клиенты начинают ориентироваться и находить вдохновение. Таким образом, вам следует создать своего рода следы присутствия в онлайне, демонстрирующие ваше присутствие во всех местах с высоким трафиком, куда попадает клиент в процесс выбора продукта (причем не только во время, когда клиент занимается ориентацией или покупает продукт, но и после покупки).

Многие финансовые компании задают нам вопросы вроде: «Нужно ли нам использовать Twitter и каким образом следует работать в Facebook?» В связи с этим важно обсудить вопросы клиентов, целей и стратегии, а уж затем переходить к медиа, инструментам и технологии. Цели в процессе использования социальных медиа могут быть разными: демонстрация открытости, повышение степени осведомленности и заметности, формирование списка потенциальных клиентов, управление репутацией или уровнем клиентской лояльности, улучшение качества услуг для клиентов, совместное творение и предложение новых услуг, таких как пиринговые финансы. Именно ваши цели станут определять уместность применения тех или иных средств социальных медиа. К примеру, уже доказано, что Twitter может служить отличным дополнением к системе сервиса для клиентов.

7. Конкурентное поле смещается в сторону точек сравнения и усиления

В зоне традиционного процесса покупок конкурентное поле находилось в точках выстраивания осведомленности и точках продажи. Вследствие этого компании сосредоточили усилия на рекламе, как традиционной, так и цифровой, и маркетинге в местах продаж, а также на поддержке усилий команды продавцов.

Однако не так давно потребители познакомились с новым методом выбора и оценки, и все чаще выбирают именно его. Конкуренция за новых и существующих клиентов смещается в сторону точек, где производится сравнение или усиление вашего сообщения. Новым оружием для битвы на этой арене становятся сайты со сравнениями различных предложений, (микро-) блоги, социальные сети и социальные поисковые сайты. Вот на чем необходимо сосредоточиться компаниям, которые хотят стать (или остаться) участниками будущих циклов покупок. К примеру, в России и на Украине существуют популярные сайты banki.ru и banki.ua соответственно, на которых можно найти исчерпывающую информацию о банковских продуктах и сравнительный анализ банков, действующих на местных рынках. У каждого из этих сайтов имеется около 110 тысяч зарегистрированных пользователей, каждый из которых при посещении сайта просматривает примерно шесть страниц. Посетители могут найти на сайте и новости о состоянии банковского сектора, и мнения других клиентов о тех или иных банках и о качестве их сервиса.

Конкурентное поле смещается в сторону точек сравнения и усиления

Как улучшить дела с помощью Twitter

Большое количество финансовых организаций уже начали применять Twitter в области обслуживания клиентов. Исследование, проведенное компанией NYU Stern в 2011 году среди 27 американских розничных банков и компаний, выпускающих кредитные карты, показывает, что почти половина этих организаций уже используют Twitter для оказания поддержки клиентам в режиме реального времени.

Bank of America одним из первых, в январе 2009 года, сформировал специальную команду, работающую под аккаунтом @BofA_help, цель которой состоит в том, чтобы «помогать клиентам, слушать их и учиться у них». В течение года у этого аккаунта появилось свыше 5 тысяч фолловеров. Положительная реакция и большое количество благодарностей от клиентов показывают, что Twitter – по-настоящему хороший инструмент, позволяющий банку оставаться рядом с клиентами.

Центр обслуживания клиентов Australian UBank, подразделения National Australia Bank, отслеживает в круглосуточном режиме записи в Twitter, что позволяет постоянно быть в курсе проблем и мнений клиентов и других заинтересованных лиц.

Американская страховая компания Progressive использует социальные медиа для сообщений о происходящих катастрофах. К примеру, с помощью Twitter они доносят до аудитории информацию о серьезных погодных проблемах, таких как ураганы. Это средство коммуникации помогает компании связываться с клиентами и сообщать им нужную и уместную информацию. К примеру, компания может сообщить номер для оперативной связи или рассказать, где можно найти представителей команды Progressive на месте той или иной катастрофы. Тем самым компания формирует возможность для ценных контактов с потребителями в самые нужные для них моменты.

Основываясь на первых практических опытах, можно выделить преимущества работы с социальными медиа для поставщиков финансовых услуг: они в состоянии обнадежить клиентов, решить многие их проблемы, управлять репутацией, формировать положительные отклики и превращать жалующихся клиентов в адвокатов компании. Самое главное в этом процессе – отвечать на вопросы и решать проблемы. Использование социальных медиа для обслуживания клиентов значительно упрощает процесс формирования положительных впечатлений у клиентов.

8. Сервис становится все более важным фактором, определяющим покупку

Все чаще основной фактор, определяющий готовность к покупке, смещается от цены к сервису. Сравнение производится не только по цене, но и на основании впечатлений клиентов в моменты истины. И именно в этот момент вам необходимо показать клиентам, что вы действительно заботитесь о них. Именно в этот момент «мудрость толпы» запускает цикл улучшений, вызванных действиями клиентов. У вас появляется шанс сделать больше, чем ждет от вас клиент, и это приведет к высокой оценке ваших действий. Адвокаты или промоутеры, которых вам удастся привлечь на свою сторону, начнут рассказывать свои истории.

Не так давно VODW проводила исследование по вопросу влияния «мудрости толпы» на эластичность цены в туристической индустрии. Оказалось, что информация и рейтинги тех или иных составляющих сервиса обладают огромным влиянием, а цена становится все менее важной.

Высокие рейтинги и большое количество клиентских откликов позволяет продавцам запрашивать цену примерно на 25 % выше, чем у конкурентов.

Это полностью соответствует тому, что рассказал нам Микаэл Андерссон из Expedia:

«Наша статистика показывает, что гостиницы со средним клиентским рейтингом от 3 до 3,9 получают в 1,7 раза больше клиентов, чем гостиницы с рейтингом от 1 до 2,9. Этот показатель еще выше (примерно в 2,2 раза) у гостиниц с рейтингом от 4 до 5».

Мы предвидим, что впечатления клиента после покупки и его мнение о сервисе превратятся в очень важный фактор, определяющий продажу.

Представьте себе, что на сайтах, занимающихся сравнениями различных предложений в области автострахования, можно будет публиковать и учитывать отзывы потребителей, описывающие качество сервиса в критический момент – когда машина ломается. К ним же можно присоединять сведения о доле полностью выплаченных сумм страховых возмещений, количество телефонных звонков, которое требуется совершить для того, чтобы получить возмещение; время, необходимое для принятия компанией решения или для получения денег на ваш счет; количество довольных клиентов или количество поданных против компании исков. И как только подобные данные будут публиковаться на сайтах сравнения, изменится сам набор критериев, на основании которых совершается покупка.

Представьте себе, что человек может на самом деле выбирать между страховкой, которая стоит 1 тысячу евро в год в компании, плохо (по словам других клиентов) работающей, и страховкой, обходящейся в 1,2 тысячи евро в компании, которая (по словам других клиентов) идеально ведет себя в критически важные моменты.

Мы опросили специалистов по маркетингу финансовых продуктов в ходе презентаций и конференций. Примерно треть этих специалистов посчитали, что потребители выберут более дорогостоящий вариант. Нам кажется, что эта цифра устарела. Но даже в этом случае заметно невероятное смещение как в области факторов, определяющих покупку, так и в области самого игрового поля.

С нами соглашается Мартин Аалдерс, CEO банка Santander Consumer Finance Benelux: «Мы все чаще видим, что на сайтах, занимающихся сравнениями, качество сервиса (например, скорость процесса одобрения выплат) на самом деле помогает компаниям получать более высокий рейтинг. Мы также замечаем наличие прямой связи между этим рейтингом и ростом доли рынка. Сервис на самом деле становится все более важным фактором, определяющим покупку».

Каким образом посредники могут легко обрести утраченный контроль

Мы считаем, что механизм «сервис как решающий фактор для покупки» может оказаться важным средством обретения утраченного контроля для посредников. Они больше, чем кто-либо, обладают знанием о том, как ведут себя различные страховщики с точки зрения сервиса. Если они будут способны провести агрегацию этих данных (а мы говорим о тысячах посредников в каждой стране) и обеспечить потребителям доступ к этим данным в режиме реального времени, то тем самым смогут создать новый канал коммуникации в страховой отрасли и прекрасный канал для привлечения потенциальных клиентов.

9. Мегавлиятельные лица как будущее медиа

Обратите свою коммуникацию на влиятельных лиц, мнению которых ваша целевая аудитория доверяет больше, чем вашему. Влиятельных лиц, способных быть инициаторами идеи или владеющих платформами, позволяющими широко распространить те или иные идеи, можно сопоставить со «знатоками» и «объединителями», описанными в книге Малькольма Гладуэлла «Переломный момент»[22]. Именно они станут медиа будущего.

Однако по большому счету каждого человека, присутствующего в Интернете и имеющего собственную точку зрения, можно считать влиятельным лицом. В связи с этим значительно меняется роль пресс-релизов. Традиционные пресс-релизы предоставляли информацию для СМИ. В маркетинге, связанном с поисковыми системами, шансы найти их в Сети повышаются при использовании правильных ключевых слов.

А при работе с социальными медиа они (как и ссылки на RSS-фиды, видео на YouTube, персональные блоги и т. п.) предназначены для стимулирования диалога, общения между пользователями. Компаниям необходимо выстроить и защитить связь с мегавлиятельными лицами. Хотя вам может показаться заманчивой эта идея, но вы не платите людям, в том числе блогерам, за размещение новостей о вас. Оплата за посты снизит уровень доверия до уровня, соответствующего вашей собственной рекламе, а кроме того, вы потеряете доступ к «мудрости толпы», которая требует прозрачности и честности.

Новое поведение потребителей в онлайне требует новых знаний и исследовательских технологий

Новая разработка BBVA под названием Netnography использует общедоступную информацию из онлайн-сообществ для получения более глубокого знания о мотивации и нуждах онлайн-потребителей. Давид Вилласека, глава подразделения BBVA по изучению клиентов, инновациям и технологическому развитию, рассказал: «Мы отслеживаем такие параметры, как количество сообщений, в которых упоминается наш бренд, этот показатель мы называем Buzz volume. Мы также выявляем, какие темы, в которых упоминаемся мы или наши конкуренты, обсуждаются особенно живо. Кроме того, мы отслеживаем, какие выражения (одобрительные или неодобрительные) используют потребители в отношении BBVA и наших конкурентов. Наконец, мы получаем детальные количественные оценки на базе индивидуальных комментариев потребителей. Онлайн-исследование такого рода значительно проще и дешевле традиционных демографических исследований, а так как наши наблюдения происходят в естественной среде, то потребители не считают их навязчивыми. Наш метод позволяет проводить постоянные исследования на достаточно большой с количественной точки зрения группе. Мы создаем множество моделей для отслеживания и оценки влияния рекламы и других действий на имидж бренда. Мы можем использовать наш метод и для управления репутацией. Банки привыкли управлять своей репутацией у инвесторов, однако наши новые инструменты позволяют делать то же самое в отношении крупных групп потребителей. В конечном счете мы можем использовать эти технологии для решения стратегических задач, а также для сегментации и внедрения продуктовых инноваций». Вспомнив о первых результатах, он добавил: «Один из самых важных полученных нами уроков – необходимость сохранять концентрацию. Мы отслеживаем огромное количество тем и направлений медиа, и поэтому нам легко столкнуться с информационной перегрузкой. Не стоит измерять все подряд. Прежде всего стоит хорошо определить цели исследования, а затем решать самые главные связанные с ними вопросы. Очень важно интегрировать между собой данные и результаты, полученные из разных социальных медиа, а также сопоставлять их с данными, получаемыми из других, несетевых источников».

10. Удовлетворенности клиентов недостаточно, главная цель – это адвокаты бренда

В связи с тем, что «мудрость толпы» становится все важнее, компании стремятся к тому, чтобы толпа стала ее адвокатом. Работая с множеством международных компаний, мы убедились в том, что только роста удовлетворенности недостаточно, чтобы клиенты стали вашими адвокатами. Для того чтобы обеспечить истинную лояльность, степень удовлетворения клиента должна стремиться к наивысшим значениям. Многие компании удивляются, когда теряют клиентов, уверявших их в том, что они довольны.

Мы настоятельно рекомендуем компаниям использовать такие индикаторы защиты (advocacy), как индекс потребительской лояльности NPS. Они позволяют оценить количество клиентов, утверждающих о своей готовности рекомендовать вашу компанию (что может рассматриваться как показатель измерения уровня лояльности). Рекомендуя кого-то или что-то другим, вы ставите под угрозу свою репутацию. Адвокаты или промоутеры могут играть для вас положительную роль, действуя в социальных медиа в качестве влиятельных лиц. Такие компании, как Allianz, давно и серьезно изучают факторы, благодаря которым люди становятся промоутерами бренда. Эндрю Клейтон из Allianz рассказал: «И на самом верху компании, и на уровне управления отдельными подразделениями мы твердо привержены этой идее. Наш CEO Майкл Дикманн активно продвигает использование таких инструментов, как индекс NPS. Они позволяют нам учитывать вопросы сосредоточенности на интересах клиента как в повседневном бизнесе, так и в планировании и выстраивании стратегии. Мы используем знания о потребителях для того, чтобы определить свои позиции относительно конкурентов на каждом отдельно взятом рынке. Для нас индекс NPS, рассчитываемый по принципу «сверху вниз», является основным KPI для измерения степени сосредоточенности на клиенте, определения целей и создания системы стимулирования для высших руководителей. В конечном счете индекс NPS стал инструментом, позволившим мобилизовать усилия 150 тысяч сотрудников и усилить нашу ориентированность на клиента по всему миру». Мы также заметили, что клиенты оценили наши инициативы – это выразилось в высоком показателе обратной связи. Более 91 % наших клиентов приняли участие в первичном опросе, измеряющем индекс NPS, а 85 % согласились обсудить результаты опроса по телефону с сотрудником Allianz.

Совмещение индекса NPS с социальными медиа

Американская страховая компания Progressive одной из первых начала совмещать методику NPS с социальными медиа. Progressive обнаружила, что поклонники и фолловеры, упоминающие название компании в социальных медиа, часто дают свои рекомендации. Это знание позволило компании понять, что она может решить по крайней мере одну методологическую проблему NPS в случае совмещения опросов с исследованиями в социальных медиа.

NPS измеряется с помощью исходящих звонков или сообщений электронной почты. При этом вы не знаете наверняка, действительно ли клиенты предпринимают действия, о которых говорят, то есть рекомендуют вас своим друзьям или членам семьи. Использование социальных медиа позволяет вам перейти на следующий, более глубокий уровень, и именно это делает Progressive. Когда кто-нибудь рекомендует компанию, то первое, что делает Progressive, это благодарит их, но, кроме того, в настоящее время Progressive работает над тем, чтобы отследить поведение потребителей, которым она порекомендована, и их следующие действия.

Делая все это, компания считает, что будущее – за покупками на основании рекомендаций.

11. Другой способ взглянуть на продажи

Социальные медиа не предназначены для «навязчивых продаж». В старую эру «продаж» на продажи были направлены все действия компании. У них имелось всего несколько возможностей пообщаться со своими (потенциальными) клиентами, например, в отделении банка. В социальных медиа все потребители находятся в условиях «безопасной» среды, и с ними возможен диалог. Однако продажи в условиях социальных медиа напоминают вечеринку, на которой кто-то постоянно надоедает гостям, пытаясь продать себя или свою идею, обычно такого человека сложно назвать популярным. Нынешнее положение дел очень похоже на то, что происходит в других каналах. Продажи за счет консультаций или советов все чаще заменяют собой навязчивые продажи «во что бы то ни стало», так как основной целью отношений становятся долгосрочные связи.

Конечно, мы не хотим сказать, что продажи неважны, однако вы должны выбрать для них удобный момент. Известны компании, достигшие успеха на этом пути, например компания Dell, которая успешно использовала Twitter для проведения промоакций. Однако такие проекты зачастую приносят небольшие доходы.

Социальные медиа предназначены в первую очередь для выстраивания связей и повышения степени вовлечения потребителей, для того, чтобы дать совет, а не продать. И это именно то, что делают настоящие друзья.

12. Необходимость новых компетенций

До сих пор мы часто видим, как многие финансовые компании используют онлайн-канал и социальные сети в качестве «традиционного» канала для односторонней коммуникации. К примеру, они открывают на YouTube канал от имени своего бренда и публикуют там свои ролики или размещают баннеры на сайтах социальных медиа. Но это те же самые старые добрые «продажи».

Социальные медиа все чаще превращаются в место, где создается или разрушается репутация компаний. Перед поставщиками финансовых услуг встают очевидные вопросы. Где именно разворачиваются дискуссии об их судьбе? Каким образом мы получаем информацию? Каким образом мы можем побудить их обсуждать нашу компанию, продукт или услугу? Каким образом мы сами участвуем в дискуссиях?

Чтобы ответить на эти вопросы, нужна новая компетенция. Коммуникационные способности финансовых компаний обычно направлены в область традиционных массовых СМИ. Однако общение с «мудростью толпы» не то же самое, что написание брифа для рекламного или PR-агентства, а затем изучение полноцветной рекламы в журнале или приглаженного интервью в финансовой газете. Кое-что новое можно встретить и в области сегментации клиентов. Социальные сети и интернет-компании уже начали сегментировать пользователей Интернета по типу их поведения в Сети и использования ими Интернета в социальных целях. Такие компании, как TripAdvisor и Facebook, обладают достаточно большим объемом информации для того, чтобы создавать глубокие пользовательские профили.

Многие поставщики финансовых услуг приступили в последние годы к развитию этих новых компетенций. Можно заметить, что они это делают на разных уровнях. Точно так же, как в компьютерной игре, вы можете начать играть на очередном уровне, лишь пройдя предыдущий.

Новые императивы управления репутацией

С учетом того, что мнения способны формироваться и транслироваться моментально, а репутация может быть разрушена за несколько дней, а не лет, как было прежде, управление репутацией превратилось в новую и непростую игру для руководителей. Тем не менее уже ясны некоторые правила действий для начала открытого обсуждения в онлайне.

– Традиционные границы между маркетингом, продажами, заботой о клиенте и коммуникациями исчезают без следа. Все чаще маркетингу и, в частности, коммуникационным подразделениям необходимо играть роль интегратора, чтобы активно обсуждать и осмысливать мнения потребителей.

– Необходимо убедиться в том, что у вас есть достаточно ресурсов, чтобы внимательно слушать клиентов и постоянно оказывать им ценную поддержку и помощь.

– Поручайте участие в коммуникации определенным людям. Установите правила для вовлечения сотрудников, но при этом обеспечьте их достаточными полномочиями, информацией и доступом к ключевым заинтересованным сторонам, чтобы иметь возможность дать клиентам четкий и своевременный ответ. Это также означает выстраивание связи между мониторингом бренда и инструментами социальных медиа с одной стороны и CRM-системами – с другой.

– Если вы допустили ошибку, не пытайтесь ее скрыть. Отреагируйте на нее и решите связанную с ней проблему. Это работает точно так же, как «традиционная» система управления жалобами. Решение проблем приводит к возникновению адвокатов и развивает лояльность.

– Во время общения будьте открыты и прозрачны, не скрывайте свою личность или принадлежность к компании.

– Решайте проблемы с жалующимися клиентами лично. Они обращаются к вашей компании напрямую и от своего имени. Вам следует делать то же самое.

– Решительно выступайте против фальшивых слоганов и боритесь с недопониманием. Тем не менее ограничивайтесь фактами и не позволяйте увлечь себя в споры по принципу «да или нет».

– Избирайте битвы по силам – практикуйте избирательность в отношении того, на что стоит реагировать. Нет смысла как-либо реагировать на крики или оскорбления. Кроме того, вам будет не по силам внимательно слушать и отвечать на все обращения или вопросы. Так что сосредоточьтесь на веб-сайтах и мнениях, которые способны оказать больше влияния на мнение других потребителей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Забудьте о деньгах, и они найдут вас сами

Забудьте о деньгах, и они найдут вас сами Хотите заработать состояние? Тогда перестаньте гнаться за деньгами, научитесь их привлекать.Деньги чем-то похожи на озорного котенка: пока вы хотите поймать его, чтобы погладить, котенок норовит улизнуть. Он залезает на дерево,

4.2. Единый социальный налог

4.2. Единый социальный налог 4.2.1. Общие положения В соответствии с подпунктом 7 п. 1 ст. 238 НК РФ обложению единым социальным налогом не подлежат:– суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому организацией в порядке,

Поиск компаний, которым нужны авторы рекламных текстов

Поиск компаний, которым нужны авторы рекламных текстов Нужны ли компаниям авторы рекламных текстов? Конечно же, да. Люди этой профессии составили абсолютно все тексты, которые вы можете увидеть на веб-сайтах, кредитных карточках, в каталогах, на рекламных плакатах и

Причины, по которым клиенты не платят вовремя

Причины, по которым клиенты не платят вовремя Причин, по которым клиенты не платят вовремя, огромное количество. Однако, несмотря на все разнообразие отговорок, которыми «кормят» должники своих кредиторов, можно выделить несколько ключевых причин, из-за которых

90. Мультипликативная модель, смешанные и кратные модели, логарифмический способ и способ долевого участия

90. Мультипликативная модель, смешанные и кратные модели, логарифмический способ и способ долевого участия Мультипликативная модель представляет собой произведение факторов: Примером мультипликативной модели является двухфакторная модель объема реализацииN = Ч · В,

Социальный пакет

Социальный пакет Большинство малых предприятий не располагает достаточными средствами, чтобы предоставить своим сотрудникам большую часть социальных гарантий, которые дают крупные компаний. Раньше я переживал из-за этого. На самом деле предприниматели-лидеры не

СОЦИАЛЬНЫЙ ПАКЕТ

СОЦИАЛЬНЫЙ ПАКЕТ Из журнала «Personnel management» — Что лучше, выдать сотруднику премию или подарить бутылку дорогого вина? — Конечно, второе. Премия растворится в семейном бюджете, а вино будет выпито с коллегами за здоровье фирмы. Соискатель: «А какой у вас предусмотрен

СОЦИАЛЬНЫЙ КАПИТАЛ

СОЦИАЛЬНЫЙ КАПИТАЛ Социальный капитал – еще один элемент интеллектуального капитала. Он состоит из знаний, полученных благодаря сети взаимоотношений как внутри организации, так и за ее пределами. Р. Путнам (1996) определяет понятие социального капитала как «характерные

Социальный интеллект

Социальный интеллект Понятие «социальный интеллект» держится на двух «столбах»: на способности сопереживать коллегам, или эмпатии (умении поставить себя на место другого человека, почувствовать себя кем-то другим, как бы находясь «внутри» него), и на социальных

Социальный пакет

Социальный пакет Вам придется определить льготы, которые компания должна будет предложить для привлечения и удержания квалифицированного персонала. Льготы могут включать страхование здоровья, жизни или нетрудоспособности, пенсионное пособие и оплачиваемый

Социальный класс

Социальный класс Положение, которое занимаете вы и ваша семья в обществе, определяет ваш социальный класс. Социальный класс определяется такими факторами, как доход, благосостояние, образование, работа, престиж семьи, стоимость дома и его местоположение. Каждое общество

Некоммерческий или социальный маркетинг

Некоммерческий или социальный маркетинг Если компания хочет улучшить свой имидж в глазах покупателей, то она должна делами доказать свое право считаться хорошим «корпоративным гражданином». Социальный маркетинг, под которым понимается использование маркетинговых

Социальный франчайзинг

Социальный франчайзинг Мы уже видели, что в области социального предпринимательства имеется масса гибридных юридических лиц и гибридных подходов к финансированию. Поэтому нас не должно удивлять, что в этом мире существует и гибридная стратегия масштабирования.

25. «Безумие» как социальный бунт

25. «Безумие» как социальный бунт Банда Баадера-МайнхофВ то же самое время, когда Подполье «Уэзерменов» «принесло домой войну» в США, их коллеги в Федеративной Республике Германия предпринимали подобные действия, с подобной идеологией, под эмблемой с красной звездой и