Глава 22. Путевки за счет ФСС РФ

Глава 22. Путевки за счет ФСС РФ

За счет средств соцстраха организация может оплатить для своих работников путевки на санаторно-курортное лечение или в детские оздоровительные лагеря. Оформить такую путевку можно в строго определенных случаях. Каждый год бюджет фонда предусматривает определенные статьи расходов на оплату путевок. Федеральным законом от 22 декабря 2005 г. № 173-ФЗ «О бюджете Фонда социального страхования РФ на 2006 год» предусмотрен порядок полной или частичной оплаты стоимости путевок для детей, чьи родители (или законные представители) застрахованы в фонде.

Приобрести путевки за счет соцстраха для детей сотрудников можно в детские санатории и санаторные лагеря, которые работают круглый год, а также в загородные стационарные оздоровительные лагеря. Однако сделать это можно только в том случае, если соблюдается несколько условий.

Во-первых, с заработка родителя (или законного представителя) ребенка предприятие должно платить взносы в ФСС РФ.

Во-вторых, санатории и лагеря, в которые собираются ехать лечиться и отдыхать дети, должны находиться на территории РФ. Обязательно и наличие соответствующей лицензии и санитарно-эпидемиологического заключения о том, что условия в этих учреждениях соответствуют действующим санитарным нормам.

В-третьих, в санатории соцстрах оплачивает путевки детям, возраст которых от 4 до 14 лет включительно. Что касается лечения в оздоровительных или санаторных лагерях, то на него могут рассчитывать дети до 15 лет включительно. Другими словами, если на день начала смены (он указан в путевке) подростку еще нет 16 лет (15 лет 11 месяцев и 29 дней), то он вполне может отправиться в лагерь. При этом часть расходов по оплате путевки возьмет на себя соцстрах.

Количество путевок и сумму компенсации ФСС РФ определяет для каждой организации. Для этого в региональное отделение соцстраха, где организация состоит на учете, подается заявка. ФСС РФ утвердил форму заявки страхователя об оказании помощи в оплате путевок для оздоровления детей застрахованных граждан в детских санаториях и санаторных оздоровительных лагерях круглогодичного действия. Она приведена в Письме от 13 декабря 2005 г. № 02-18/11-12389.

В ней указывают, сколько детей нуждаются в путевках. На основании заявки с учетом суммы фактических расходов на оздоровление детей в прошлом году фондом устанавливается норматив ассигнований, который сообщают организации. В дальнейшем по мере покупки и выдачи путевок бухгалтер фирмы уменьшает на их стоимость (конечно, в пределах норматива) сумму ЕСН, уплачиваемую в ФСС РФ.

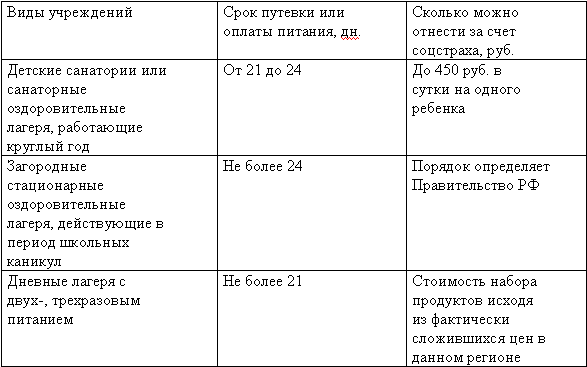

В ст. 10 Федерального закона № 173-ФЗ приведены размеры частичной компенсации стоимости путевок для детей сотрудников:

Если санаторий или оздоровительный лагерь находится в регионе, где установлен районный коэффициент, расходы на путевки возмещают с его учетом. Кроме того, в 2006 г. за счет средств фонда организации могут покрыть также суммы, которые уплачены за питание детей, отдыхающих в дневных лагерях, которые организуются на базе школы. Стоимость продуктов, которая оплачивается за счет соцстраха, устанавливается в договорах между ФСС РФ и исполнительными органами власти (или местного самоуправления). Т.е. с учреждениями, которые организуют и финансируют дневные детские лагеря на базе школ. За основу берут сложившиеся цены на продукты в том регионе, где работает лагерь.

Чтобы получить путевку в санаторий для своего ребенка, сотрудник организации должен написать заявление. К нему нужно приложить медицинское заключение, которое может выдать любое лечебное учреждение, у которого есть лицензия. В заключении указывают диагноз, рекомендуемый курорт, а также срок лечения. Для поездки ребенка в летний лагерь такое медицинское заключение не требуется. Исключение составляют санаторно-оздоровительные лагеря. В такие места дети отправляются только при наличии медицинских показаний.

Покупать путевку детям конкретного сотрудника или нет, решает комиссия по социальному страхованию, действующая на предприятии. В нее входят представители администрации, члены профсоюза или обычные работники. Свои выводы они оформляют протоколом. Если же на предприятии такой комиссии нет, то решение принимает уполномоченный по социальному страхованию, которого назначают из числа сотрудников фирмы. На практике обычно подобные решения принимает руководитель организации, издавая соответствующие приказы.

Если решение принято, организация покупает путевку, заполняет ее и выдает работнику. У бланка путевки в детское оздоровительное учреждение есть отрывной талон. Его заполняют уже в лагере. А после того как ребенок вернется, сотрудник должен принести данный талон в бухгалтерию. Если стоимость путевки превышает норматив, установленный ФСС РФ, оставшуюся часть удерживают из зарплаты сотрудников, чьи дети ездили в лагеря, или оплачивают за счет средств фирмы.

Пример. Организация приобрела путевки для детей своих сотрудников в оздоровительный лагерь, работающий в дни летних школьных каникул. Продолжительность смены – 24 дня. Региональное отделение ФСС РФ установило для данной организации на 2006 г. норматив, равный 53 000 руб. Организация приобрела 10 путевок по 3500 руб. за штуку. Всего на 35 000 руб. (3500 руб. x 10 шт.). Лагерь передал фирме копии лицензии на медицинскую деятельность и сертификата о том, что питание в лагере соответствует санитарным нормам.

Средняя цена путевки в оздоровительные загородные лагеря, работающие в дни школьных каникул, – 3100 руб. Отделение ФСС РФ компенсирует 40 процентов этой суммы. Т.е. сумма, которую можно отнести за счет соцстраха, будет равна 12 400 руб. (3100 руб. x 40% x 10 шт.). Т.е. некомпенсируемая часть стоимости путевок составит 22 600 руб. (35 000 – 12 400). Эта сумму удержали из зарплаты сотрудников, дети которых отдохнули в лагере.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 13 Размещение кредитными организациями денежных средств, привлеченных во вклады, от своего имени и за свой счет

Глава 13 Размещение кредитными организациями денежных средств, привлеченных во вклады, от своего имени и за свой счет Нормативная база1. Гражданский кодекс Российской Федерации, часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 26 января 1996 г. № 14-ФЗ.2. Федеральный

Банк. Текущий счет. Карточный счет

Банк. Текущий счет. Карточный счет Плюсы• Надежная защита от кражи.• Высокая ликвидность: деньги фактически под рукой в любой момент. Это плюс для хранения денег на непредвиденные нужды. Особенно если речь о карточном счете и банке с разветвленной системой банкоматов.

Глава 15 Урок инвестора № 13: СНИЖЕНИЕ РИСКА ЗА СЧЕТ ФИНАНСОВОЙ ГРАМОТНОСТИ

Глава 15 Урок инвестора № 13: СНИЖЕНИЕ РИСКА ЗА СЧЕТ ФИНАНСОВОЙ ГРАМОТНОСТИ Была ранняя весна 1974 года. До моего увольнения из вооруженных сил оставалась всего пара месяцев. Я все еще не знал, что буду делать после того, как выеду за ворота базы в последний раз. У президента

Налогооблагаемый счет

Налогооблагаемый счет • 15 % индексного фонда акций• 5 % индексного фонда акций мелких компаний для минимизации налогов• 5 % индексного фонда акций европейских компаний• 5 % индексного фонда акций компаний Азиатско-Тихоокеанского региона• 20 % не облагаемого

Счет IRA

Счет IRA • 10 % индексного фонда акций стоимости• 10 % индексного фонда стоимости акций мелкий компаний• 5 % индексного фонда акций развивающихся стран• 5 % индексного фонда REIT• 20 % фонда краткосрочных корпоративных обязательствОбратите внимание, что инвестор поместил

Счет-фактура

Счет-фактура Счет-фактура выписывается в тех случаях, когда перечень отгруженных товаров велик. Она является для розничной торговой организации приходным товарным документом и выступает основанием для оплаты поступившего

Счет

Счет Счет может быть использован для оплаты поступающих товаров. Содержание счета аналогично

54. Финансовый счет

54. Финансовый счет Финансовый счет – это счет макроэкономического характера, составляющийся параллельно с другими счетами СНС.Финансовый счет включается в группу счетов накопления. Правая сторона счета – это операции по принятию финансовых обязательств. Левая

Глава 4 СЧЕТ МЕТАЛЛУ

Глава 4 СЧЕТ МЕТАЛЛУ Долгие века денежное обращение связывалось с металлом. Какие же выгоды и удобства привлекали людей в металлических деньгах?Во-первых, прочность. Металлические монеты лишь истираются подобно каменным ступенькам на лестнице, по которой идут толпы

Глава 20 Принцип 14: Станьте обучающейся организацией за счет неустанного самоанализа (хансей ) и непрерывного совершенствования (кайдзен )

Глава 20 Принцип 14: Станьте обучающейся организацией за счет неустанного самоанализа (хансей) и непрерывного совершенствования (кайдзен) Мы считаем, что ошибки дают возможность учиться. Вместо того чтобы искать виноватых, организация принимает меры для их исправления и

Глава 41 Два часа дня. Какой счет?

Глава 41 Два часа дня. Какой счет? Скотт Митчелл, мой племянник и руководитель отдела товаров для женщин в Гринвиче, на днях спросил сотрудниц: «Дамы, если вы не знаете счет, как вы узнаете, выигрываете вы или проигрываете?»Дело в том, что большинство из вас сосредоточены

1. Понятие туристской путевки. Правовые основания использования туристской путевки при осуществлении денежных расчетов, требования к форме туристской путевки и объему информации, содержащейся в туристской путевке

1. Понятие туристской путевки. Правовые основания использования туристской путевки при осуществлении денежных расчетов, требования к форме туристской путевки и объему информации, содержащейся в туристской путевке Согласно ст. 1 и 10 Федерального закона «Об основах

3. Требования по обеспечению защиты туристской путевки от подделок

3. Требования по обеспечению защиты туристской путевки от подделок В соответствии с п. 3 Положения о бланках строгой отчетности формы бланков строгой отчетности утверждаются Министерством финансов Российской Федерации по обращению заинтересованных органов

4. Административная ответственность за оказание услуг без применения туристской путевки

4. Административная ответственность за оказание услуг без применения туристской путевки Пунктом 4 Постановления Пленума Высшего Арбитражного суда Российской Федерации от 31 июля 2003 г. № 16 «О некоторых вопросах практики применения административной ответственности,

5. Сроки начала использования туристской путевки в финансово-хозяйственной деятельности туристских организаций

5. Сроки начала использования туристской путевки в финансово-хозяйственной деятельности туристских организаций В целях обеспечения стабильности и предсказуемости на туристском рынке Федеральное агентство по туризму считает целесообразным рекомендовать

Глава 23. Своя шкура на кону: антихрупкость и опциональность за чужой счет

Глава 23. Своя шкура на кону: антихрупкость и опциональность за чужой счет Как пускать пыль в глаза. – Посмотрим на добычу. – Некоторым корпорациям иногда жалко людей? – Предсказания будущего и… прошлого В этой главе мы взглянем на то, во что вляпываемся, когда один