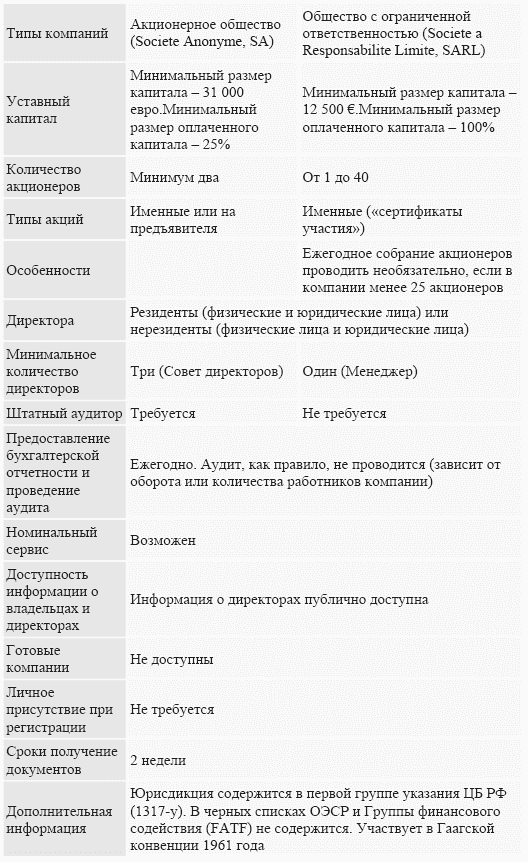

Компании – Великое Герцогство Люксембург

Компании – Великое Герцогство Люксембург

Великое Герцогство Люксембург

Люксембург – конституционная монархия, с территорией площадью 2586 км2 и населением 420 тыс. человек, расположенная между Бельгией, Францией и Германией. Вместе с Бельгией и Нидерландами является частью Бенилюкса, который был предтечей Европейского союза. Люксембург – один из государств-основателей Европейского союза, в этой стране расположено множество финансовых учреждений Евросоюза. В Люксембурге официальными языками являются французский, немецкий и люксембургский (один из прирейнских диалектов немецкого языка). Английский язык широко распространен в столице, но почти не употребляется в сельской местности.

Основой экономики Люксембурга долгое время было производство стали, однако после второй мировой войны правительство приняло ряд успешных мер по развитию и росту финансового сектора. В настоящее время банковский сектор Люксембурга является вторым по обширности в Европе после Лондона (220 банков).

По информации Всемирного банка, в 1999 году Люксембург был самым богатым государством в мире по уровню покупательной способности (US$41230) и валового национального дохода (US$42930) на душу населения.

Люксембург является привлекательной европейской юрисдикцией, интерес к которой с точки зрения снижения налогового бремени обусловлен возможностью регистрации и использования так называемых холдинговых компаний. Основными типами холдинговых компаний являются холдинги 1929 года (организованные в соответствии с Законом от 31 июля 1929 года) и Soparfi.

Холдинги 1929 года фактически освобождены от уплаты налогов (за исключением ежегодного налога, размер которого не зависит от величины доходов), однако существенно ограничены в отношении видов деятельности, которыми им разрешено заниматься, и на них не распространяется действие соглашений об избежании двойного налогообложения. Основные разрешенные виды деятельности – участие в других компаниях, предоставление займов своим дочерним компаниям, владение исключительными правами на патенты, при этом получаемые дивиденды, проценты и роялти не облагаются налогом.

Soparfi (от французского «Soci?t? de Participations Financi?res») организуются в соответствии с общим законодательством о компаниях, имеют право осуществлять любые виды коммерческой деятельности, на них распространяется действие соглашений об избежании двойного налогообложения. При определенных условиях Soparfi также освобождаются от налогов на отдельные виды доходов, связанные с участием в других компаниях.

Как правило, оба вида холдингов используются в различных комбинациях друг с другом и с оффшорными компаниями. Более подробно о схемах с участием люксембургских компаний можно ознакомиться здесь.

Общая информация

Месторасположение: Расположен между Бельгией, Францией и Германией

Время: ‹московское› – 2 часа

Население: Население 420 000 человек

Столица: Люксембург (75 тыс. человек)

Государственный язык: Люксембургский, французский, немецкий

Денежная единица: Евро (€)

Политическая ситуация: Стабильная

Международные банковские структуры: Отличные

Визовый режим: Гражданам России и СНГ необходима Шенгенская виза

Системы связи: Отличные. Код набора (Москва) 8-10-352 – номер телефона

Информация о компаниях

Базовый комплект документов люксембургской компании

Легализованные документы (копии документов, заверенные апостилем):

Свидетельство о регистрации;

Учредительный договор и Устав;

Генеральная доверенность.

Печать компании, услуги DHL и другие дополнения.

Стоимость регистрации и ежегодного обслуживания холдингов 1929 года и Soparfi

Регистрация

Стоимость базового комплекта документов, включая стоимость регистрации: 6 100 €

Ежегодное поддержание (с первого года) без номинального сервиса

Зарегистрированный адрес: 1 200 €

Официальные публикации и подача документов: 600 €

Проведение Общего собрания: 1 000 €

ИТОГО: 2 800 €

Стоимость услуг трех номинальных директоров, включая предоставление на один год доверенности под апостилем и курьерскую почту: 8 000 €

Бухгалтерская отчетность

Подготовка и сдача бухгалтерской отчетности:

– «нулевая» отчетность: 700 €

– «ненулевая» отчетность: 3 000 €

Соблюдение требований налогового законодательства:

– для холдинга 1929 года: 800 €

– для Soparfi: 1 900 €

Аудит, как правило, не проводится. Необходимость его проведения зависит от одного из следующих условий: сумма годового баланса превышает 2 300 000 €, объем годового товарооборота превышает EUR 4 600 000 € или количество работников компании превышает 50 человек. В случае такой необходимости стоимость проведения ежегодного независимого аудита составляет около 2 000 €.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Люди, ориентированные на успех в компании, имеют склонность подчиняться правилам компании

Люди, ориентированные на успех в компании, имеют склонность подчиняться правилам компании Всякого рода крупные организации очень похожи на школы и колледжи – учебные заведения, из которых большинство людей и приходят в эти организации. У них есть свои правила

Глава 3. «Страхование – главный бизнес нашей компании» Начало деятельности компании Berkshire Hathaway

Глава 3. «Страхование – главный бизнес нашей компании» Начало деятельности компании Berkshire Hathaway 1. Годовой отчет Berkshire Hathaway. 1985. C. 8.2. Buffett W The Security I Like Best // The Commercial and Financial Chronicle, 1951, December 6; Kilpatrick A. Of Permanent Value: The Story of Warren Buffett, rev. ed. Birmingham, AL: AKPE, 2000. P. 302.3. Годовой отчет Berkshire Hathaway. 1999.

7. Великое общество

7. Великое общество Не каждое межчеловеческое отношение является общественным отношением. Когда группы людей воюют друг с другом на полное уничтожение, борются друг с другом так же безжалостно, как они уничтожают вредных животных и растения, между воюющими

§ I. Великое противостояние

§ I. Великое противостояние Беда наших либералов не в том, что они неграмотны, а в том, что их знания неверны. Рональд Рейган Генеральная дилемма современности – социализм или же капитализм (говорят, третьего не дано, хотя в Китае они сочетаются). Мы различаем их по форме

ВЕЛИКОЕ ОСВОБОЖДЕНИЕ

ВЕЛИКОЕ ОСВОБОЖДЕНИЕ Труд есть отец производства, а земля его мать. У. Петти{274} Стремление к преодолению фатализма жесткой зависимости русской цивилизации от сурового климата, резко обострилось с появлением в России первых признаков капитализма. Это стремление

Люксембург – долгосрочный кредитор

Люксембург – долгосрочный кредитор Площадь государства Люксембург – 2,6 тыс. км2, население – 453 тыс. человек (2004 г.). Благодаря удачному географическому положению и низким налогам Люксембург стал своего рода финансовой столицей Евросоюза. Хотя по объему финансового

5.2. Бельгия и Люксембург

5.2. Бельгия и Люксембург По данным Евростата, среди 25 стран-членов ЕС самые высокие минимальные зарплаты установлены в странах Бенилюкса. Минимальная зарплата в Люксембурге составляет 1403 евро, в Нидерландах – 1265 евро и в Бельгии – 1186. В Ирландии, Франции и

129. Вы директор по маркетингу крупной компании, а также совладелец собственного небольшого бизнеса. Существует ли разница в подходах к маркетингу с точки зрения наемного менеджера и собственника компании? Если да, то в чем она?

129. Вы директор по маркетингу крупной компании, а также совладелец собственного небольшого бизнеса. Существует ли разница в подходах к маркетингу с точки зрения наемного менеджера и собственника компании? Если да, то в чем она? Да, существует.Когда ты собственник, ты

Нападение Ирака и великое заблуждение

Нападение Ирака и великое заблуждение Война в Персидском заливе в 1991 году была лишь первой ласточкой предстоящих событий, которыми завершилось такое, на первый взгляд, стабильное десятилетие. Саддам Хусейн спровоцировал конфликт с Соединенными Штатами, напав на Кувейт.

Нападение Ирака и великое заблуждение

Нападение Ирака и великое заблуждение Война в Персидском заливе в 1991 году была лишь первой ласточкой предстоящих событий, которыми завершилось такое, на первый взгляд, стабильное десятилетие. Саддам Хусейн спровоцировал конфликт с Соединенными Штатами, напав на Кувейт.

Исполняя Великое Поручение

Исполняя Великое Поручение Мы не сможем рассмотреть в этой книге способы организации и ведения дел, которые применяются в каждой из существующих конфессий, поэтому сфокусируемся на одной церковной единице – Объединенной методистской церкви. Понимание того, какие

Великое восстание Digg

Великое восстание Digg Сайт The New York Times NYTimes.com по праву называют самым популярным веб-сайтом в мире. Его ежемесячно посещают 12 млн человек. И чуть больше половины от этого числа узнают о последних новостях на сайте, в штате которого нет ни одного репортера, Digg.com. Основанный в