2.2. Бухгалтерский баланс как источник аналитической информации

2.2. Бухгалтерский баланс как источник аналитической информации

Термин «баланс» применяется как символ равновесия (равенства). Данный термин принят в экономической науке и практике для обозначения системы интегральных показателей, характеризующих источники формирования ресурсов и направления их использования за определенный период (интервал).

В бухгалтерском учете слово «баланс» имеет двоякое значение:

1) равенство итогов, когда идентичны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива баланса;

2) наиболее представительная форма бухгалтерской (финансовой) отчетности, показывающая состояние средств предприятия на определенную дату.

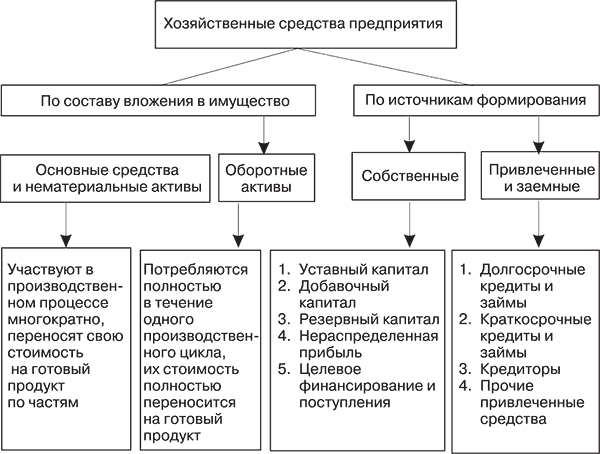

Классификация хозяйственных средств показана на рис. 2.1.

Рис. 2.1. Классификация хозяйственных средств и источников их формирования

Собственные средства принадлежат предприятию, а привлеченные и заемные средства используются им временно в течение определенного срока, по истечении которого возвращаются кредиторам.

В процессе финансово-хозяйственной деятельности предприятия происходят непрерывные изменения в средствах и источниках их формирования. Это находит отражение в динамике статей баланса.

По степени влияния на размер и структуру валюты баланса хозяйственные факторы подразделяются на четыре типа.

Первый тип вызывает увеличение валюты баланса, то есть одновременное и равновеликое увеличение актива и пассива баланса. К нему относятся: оприходование материальных ценностей, полученных от поставщиков; получение банковского кредита на расчетный счет и т. д.

Сумма увеличения валюты баланса определяется по формуле:

A+X1 =П+X1, (6)

где А и П – актив и пассив баланса, Х1 – сумма изменения средств под влиянием первого типа хозяйственной жизни.

Второй тип факторов хозяйственной жизни вызывает понижение валюты баланса:

A-X2 =П-X2. (7)

Например, выбытие основных средств, материальных ценностей, погашение с расчетного счета ссудной и кредиторской задолженности.

Третий тип вызывает изменения в составе хозяйственных средств при стабильной валюте баланса, когда одна статья актива увеличивается за счет понижения другой.

A+X3-X3=П. (8)

Например, отгрузка готовой продукции со склада покупателю; получение наличных денежных средств с расчетного счета в кассу; открытие аккредитива за счет собственных средств и др.

Четвертый тип факторов хозяйственной жизни аналогичен третьему и вызывает изменения в составе источников средств (пассива баланса).

A = П + X4-X4. (9)

Например, погашение задолженности поставщикам за счет кредита банка; удержание налогов из заработной платы и др.

Важнейшие признаки классификации бухгалтерских балансов следующие:

1) время составления;

2) источник составления;

3) объем информации;

4) характер деятельности;

5) форма собственности;

6) объект отражения информации;

7) способ очистки баланса от излишних показателей.

По времени составления балансы подразделяются на вступительные, текущие, ликвидационные, разделительные и объединительные.

По источникам информации – инвентарные, книжные и генеральные.

По объему информации – единичные и сводные.

По характеру деятельности – основная (обычная) и неосновная.

По формам собственности – балансы государственных, муниципальных, частных предприятий и организаций с иностранными инвестициями.

По объекту отражения информации – самостоятельные и отдельные.

По способу очистки баланса от излишних показателей – балансы-брутто и балансы-нетто. Баланс-брутто включает регулирующие статьи – «Износ основных средств», «Износ нематериальных активов», «Износ малоценных и быстроизнашивающихся предметов» и т. д. Баланс-нетто – баланс, из которого исключены регулирующие статьи, что и называется его очисткой. Баланс-нетто составляется при анализе финансового состояния предприятия для упрощения аналитических расчетов.

В хозяйственной практике предприятие выступает как юридическое лицо, наделенное основными и оборотными средствами. Важнейшими источниками финансирования его активов являются:

? нераспределенная прибыль и иные собственные средства;

? вклады участников (акционеров) в уставный капитал;

? кредиты и займы;

? кредиторская задолженность и др.

По своей экономической природе активы динамичны и подвергаются постоянным изменениям как по объему, так и по структуре. Привлекаемые из различных источников денежные ресурсы направляются на приобретение основных средств, пополнение материально-производственных запасов (МПЗ) и т. д. Поэтому одним из важнейших условий финансовой устойчивости предприятия является правильность вложения источников средств в соответствующие активы. В современных условиях наибольшее распространение получили две взаимосвязанные трактовки активов баланса.

1. По предметно-вещностной трактовке в активе баланса показываются состав и размещение имущества предприятия, наличие которого подтверждается инвентаризацией.

2. Другой подход – затратно-результативный. Согласно данному подходу актив баланса выражает величину затрат предприятия, сложившихся в результате предыдущих хозяйственных операций и понесенных им расходов ради возможных будущих доходов. Основной акцент делается на сам факт вложения средств. При этом степень детализации актива баланса определяет и его аналитические возможности.

Рассмотрим содержание основных статей актива баланса.

В разделе «Внеоборотные активы» по группе статей «Нематериальные активы» отражается наличие нематериальных активов по остаточной стоимости (за исключением объектов нематериальных активов, по которым в соответствии с установленным порядком амортизация не начисляется). Указанные активы могут быть внесены учредителями (собственниками) предприятия в счет их вкладов в уставный капитал, получены безвозмездно (в том числе по договору дарения), приобретены предприятием в процессе его деятельности. Амортизация нематериальных активов ежемесячно списывается на себестоимость продукции (работ, услуг) по нормам, рассчитанным предприятием исходя из первоначальной стоимости и срока их полезного использования, но не более срока деятельности предприятия (линейный способ). Возможно списание их стоимости пропорционально объему продукции (работ, услуг). По нематериальным активам, по которым невозможно установить срок полезного использования, нормы износа устанавливаются в расчете на 20 лет, но не более срока деятельности предприятия. Расшифровка состава данных активов приводится в приложении к балансу предприятия (в раздел III формы № 5).

По группе статей «Основные средства» приводятся показатели по основным средствам, как действующим, так и находящимся на реконструкции, модернизации, восстановлении, консервации или в запасе по остаточной стоимости (за исключением объектов основных средств, по которым амортизация не начисляется). Стоимость объектов основных средств погашается посредством начисления амортизации. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования). Амортизация объектов основных средств производится одним из следующих способов начислений:[3]

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет полезного использования;

4) способ списания стоимости пропорционально объему продукции (работ).

В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя предприятия, и по основным средствам, переведенным по его решению на консервацию на срок более трех месяцев. В течение года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По статье «Незавершенное строительство» показывают затраты на строительно-монтажные работы (осуществляемые подрядным и хозяйственным способом), приобретение зданий, оборудования, транспортных средств, инструментов, инвентаря для других объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные, буровые работы, а также затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся предприятий).[4] По данной статье отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации до ввода их в постоянную эксплуатацию, а также стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие государственную регистрацию объектовнедвижимости. Регистрация данных объектов осуществляется в порядке, установленном Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21.07.97, № 122-ФЗ.

Незавершенные капитальные вложения отражаются в балансе по фактическим затратам для застройщика (инвестора). Кроме того, по данной статье показываются затраты по формированию основного стада, стоимость оборудования, требующего монтажа и предназначенного для установки.

По группе статей «Доходные вложения в материальные ценности» отражаются доходные вложения в материальные ценности, предоставляемые за плату во временное владение и пользование (по договору финансовой аренды-лизинга, по договору проката) для получения дохода. Указанное имущество показывается в балансе по остаточной стоимости.

По группе статей «Финансовые вложения» представляются данные с подразделением на краткосрочные и долгосрочные. Финансовые вложения считаются краткосрочными, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты. Они входят в состав оборотных активов. Остальные финансовые вложения считаются долгосрочными и относятся к внеоборотным активам. В состав долгосрочных финансовых вложений включаются инвестиции в дочерние и зависимые общества, в другие организации, в государственные и корпоративные облигации, а также займы, предоставленные другим организациям на срок более 12 месяцев. Объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе баланса в полной сумме фактических затрат на их приобретение. Непогашенная сумма учитывается по соответствующей статье группы статей «Кредиторская задолженность» в пассиве баланса, если к инвестору перешли права на соответствующий объект. В остальных случаях суммы, перечисленные в счет оплаты подлежащих приобретению объектов финансовых вложений, показываются в активе баланса по соответствующему элементу группы статей «Дебиторская задолженность».[5]

В разделе «Оборотные активы» по соответствующим статьям группы статей «Запасы» показываются остатки материально-производственных запасов (МПЗ), предназначенных для использования в производственном процессе, управленческих нужд предприятия (сырье, материальные и иные аналогичные ценности), для продажи и перепродажи (готовая продукция и товары). В данную группу статей включаются также затраты в незавершенном производстве и расходы будущих периодов. МПЗ учитываются в бухгалтерском балансе в оценке, предусмотренной Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/98 от 15.06.98, № 25 н.

По статье «Налоги на добавленную стоимость по приобретенным ценностям» показывается сумма налога на добавленную стоимость по приобретенным МПЗ, нематериальным активам, осуществленным капитальным вложениям, работам и услугам, подлежащая отнесению в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджетный фонд или на соответствующие источники его покрытия.

По группе статей «Дебиторская задолженность» сведения об этой задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, показываются раздельно. Остальная дебиторская задолженность считается долгосрочной. При этом исчисление указанного срока начинается с первого числа календарного месяца, следующего за месяцем, в котором данный актив был принят к бухгалтерскому учету.

Дебиторская задолженность, показанная в бухгалтерском балансе как долгосрочная, может быть представлена на начало этого отчетного года как краткосрочная. Факт представления дебиторской задолженности, учтенной ранее как долгосрочной, в качестве краткосрочной необходимо раскрыть в пояснениях к бухгалтерскому балансу.

Движение дебиторской задолженности по срокам ее возникновения показывается в приложении к бухгалтерскому балансу по форме № 3 (в разделе 2).

Группа статей «Дебиторская задолженность» является комплексной и включает следующие элементы:

1) покупатели и заказчики;

2) задолженность дочерних и зависимых обществ;

3) векселя к получению;

4) авансы выданные;

5) часть нераспределенной прибыли, остающейся в распоряжении предприятия, в размере, направленном на капитальные вложения;

6) безвозмездно полученные ценности и др.

7) задолженность участников (учредителей) по взносам в уставный капитал;

8) прочие дебиторы.

По группе статей «Краткосрочные финансовые вложения» отражаются фактические затраты предприятия по выкупу собственных акций у акционеров, вложение предприятия в ценные бумаги других эмитентов, предоставленные займы и т. д.

По группе статей «Денежные средства» по статьям «Касса», «Расчетные счета», «Валютные счета» отражается остаток денежных средств в кассе и на соответствующих счетах в кредитных организациях (банках).

По статье «Прочие оборотные активы» показываются суммы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» бухгалтерского баланса.

В разделе «Капитал и резервы» в группе статей «Уставный капитал» отражается в соответствии с учредительными документами величина уставного (складочного) капитала хозяйственных товариществ и обществ, а по государственным и муниципальным унитарным предприятиям – величина уставного фонда. Увеличение и снижение уставного (складочного) капитала, произведенные в соответствии с установленным порядком, отражаются в балансе после внесения соответствующих изменений в учредительные документы. Аналитический учет по счету «Уставный капитал» осуществляется таким образом, чтобы обеспечить формирование информации по учредителям предприятия, стадиям образования капитала и видам акций (обыкновенным и привилегированным). В акционерных обществах уставный капитал складывается из номинальной стоимости акций, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Номинальная стоимость привилегированных акций не должна превышать 25 % уставного капитала общества. При учреждении общества все его акции должны быть размещены среди учредителей.

Уставный капитал открытого акционерного общества должен составлять не менее тысячекратной суммы минимального размера месячной оплаты труда, установленного федеральным законодательством на дату его регистрации, а закрытого акционерного общества – не менее стократной суммы минимального размера оплаты труда.

По статье «Добавочный капитал» показываются:

1) суммы от дооценки внеоборотных активов;

2) эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных акций за вычетом издержек по их продаже);

3) часть нераспределенной прибыли, остающейся в распоряжении предприятия, в размере, направленном на капитальные вложения;

4) безвозмездно полученные ценности и др.

По статье «Резервный капитал» показывается сумма остатков резервного и других аналогичных фондов в соответствии с законодательством РФ или в соответствии с учредительными документами. В акционерных обществах размер резервного капитала должен составлять не менее 15 % от объема уставного капитала. Размер ежегодных отчислений определяется уставом общества, но не может быть ниже 5 % от чистой прибыли до достижения его размера, установленного уставом. Резервный фонд предназначен для покрытия убытков, а также для погашения облигаций и выкупа акций общества при отсутствии иных средств.

По статье «Фонд социальной сферы» включается остаток по фонду социальной сферы, образованной у предприятия в случае наличия объектов жилого фонда и внешнего благоустройства (полученных безвозмездно или приобретенных за плату), ранее не учтенных в составе уставного (складочного) и добавочного капитала.

По статье «Целевое финансирование и поступления» предприятия отражают остатки поступивших и неиспользованных целевых средств в качестве вступительных, членских и добровольных взносов и иных источников.

По статье «Нераспределенная прибыль прошлых лет» показывается остаток прибыли, неиспользованной предприятием по результатам работы за предыдущий год и принятых руководством решений по ее расходованию (напра вление в резервы, на покрытие убытков, на выплату дивидендов и др.).

По статье «Нераспределенная прибыль отчетного года» показывается неиспользованная прибыль отчетного периода в сумме-нетто как разница между финансовым результатом и причитающейся к уплате суммой налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения за счет прибыли.

В годовом бухгалтерском балансе данные по группам статей «Резервный капитал», «Нераспределенная прибыль прошлых лет», «Нераспределенная прибыль отчетного года» отражаются с учетом рассмотрения итогов деятельности предприятия за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и др. При рассмотрении итогов деятельности отчетного года и решения вопроса об источниках покрытия убытка (отчетного года и прошлых лет) на его возмещение могут быть направлены следующие источники:

1) чистая прибыль (за исключением учтенной в качестве источника финансирования капиталовложений);

2) резервный фонд;

3) добавочный капитал (за исключением сумм прироста стоимости имущества по переоценке);

4) уставный капитал (при доведении его величины до стоимости чистых активов).

В группе статей «Займы и кредиты» в разделе «Долгосрочные обязательства» показываются непогашенные суммы полученных кредитов и займов, подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. В разделе «Краткосрочные обязательства» учитываются суммы кредитов и займов, которые подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, но не погашенные на конец текущего года. При этом исчисление указанного срока осуществляется начиная с первого числа календарного месяца, следующего за месяцем, в котором эти обязательства были приняты к бухгалтерскому учету (с учетом условий договоров о сроках погашения обязательств). Обязательства, представленные в балансе как долгосрочные и предполагаемые к погашению в отчетном году, могут быть отражены на начало отчетного года как краткосрочные. Факт представления обязательств, учтенных ранее как долгосрочные, в качестве краткосрочных необходимо раскрыть в пояснениях к бухгалтерскому балансу.

Группа статей «Кредиторская задолженность» является комплексной и включает следующие элементы:

1) поставщики и подрядчики;

2) векселя к уплате;

3) задолженность перед дочерними и зависимыми обществами;

4) задолженность перед персоналом организации;

5) задолженность перед государственными внебюджетными фондами;

6) задолженность перед бюджетом;

7) авансы полученные;

8) прочие кредиторы.

Дебетовое сальдо по счетам бухгалтерского учета расчетов по оплате труда и страхованию показывается по соответствующим статьям дебиторской задолженности в разделе «Оборотные активы».

По статье «Задолженность участникам (учредителям) по выплате доходов» показывается сумма задолженности по причитающимся к выплате дивидендам и процентам по эмиссионным ценным бумагам.

По статье «Доходы будущих периодов» показываются суммы, учитываемые в бухгалтерском учете как доходы будущих периодов.

По статье «Резервы предстоящих расходов» отражаются остатки средств, зарезервированных предприятием в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.98, № 34 н.

Если при уточнении учетной политики на следующий отчетный год предприятие считает нецелесообразным начислять резервы предстоящих расходов, то остатки этих резервов, по которым имеют место переходящие суммы по состоянию на 1 января следующего за отчетным года, подлежат присоединению к финансовому результату с отражением в бухгалтерском учете за январь.

По статье «Прочие краткосрочные обязательства» показываются суммы краткосрочных обязательств, не нашедших отражение по другим группам статей «Краткосрочные обязательства».

Форма аналитического баланса открытого акционерного общества (ОАО) приведена в приложении 1.

В приложении к балансу по форме № 5 отражаются семь аналитических таблиц:

1) движение заемных средств;

2) дебиторская и кредиторская задолженность;

3) амортизируемое имущество (по первоначальной стоимости);

4) движение средств финансирования долгосрочных инвестиций и финансовых вложений;

5) финансовые вложения;

6) расходы по обычным видам деятельности;

7) социальные показатели.

Данные этих таблиц конкретизируют и уточняют показатели бухгалтерского баланса и представляют его в более удобном виде для аналитической работы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 37 Бухгалтерский баланс

Глава 37 Бухгалтерский баланс Современный бухгалтерский баланс – тот, который ежеквартально заполняется бухгалтерами, – есть совмещение статического и динамического элементов, хотя при его рассматривании это не слишком заметно. Имеющиеся у баланса разделы (рис. 88)

БУХГАЛТЕРСКИЙ БАЛАНС

БУХГАЛТЕРСКИЙ БАЛАНС Бухгалтерский баланс – это собранные в определенном порядке и обобщенные сведения о средствах предприятия и их источниках на конкретный момент времени.В балансе отражают результаты хозяйственной деятельности предприятия, его взаимоотношения с

52. Бухгалтерский баланс

52. Бухгалтерский баланс Бухгалтерский баланс – это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является отчетным документом и

68. Бухгалтерский баланс

68. Бухгалтерский баланс Бухгалтерский баланс –?это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является отчетным документом и

25. Бухгалтерский баланс

25. Бухгалтерский баланс С помощью бухгалтерского баланса хозяйственные средства группируются в двух разрезах:1) по их составу и размещению;2) по источникам их образования и целевому назначению.Это позволяет определить:1) какими средствами располагает предприятие –

Бухгалтерский баланс

Бухгалтерский баланс Бухгалтерский баланс показывает состояние имущества и обязательств организации на выбранный момент времени. В комплекте бухгалтерской отчетности баланс составляется на момент окончания отчетного периода. Баланс организации «Белая ромашка» на

Бухгалтерский баланс на типовом бланке

Бухгалтерский баланс на типовом бланке В этой главе представим баланс организации «Белая ромашка» на типовом бланке. В отличие от баланса, который был представлен выше, пассивные статьи размещены не справа, а ниже активных статей. Количество статей баланса увеличилось.

16. Бухгалтерский баланс и принцип двойной записи

16. Бухгалтерский баланс и принцип двойной записи Бухгалтерский баланс – это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является

40. Бухгалтерский учет и баланс

40. Бухгалтерский учет и баланс Бухгалтерский учет представляет собой процесс, который состоит из получения информации о финансовых операциях, обработки данных и документального оформления всех полученных результатов финансовых операций.Документация бухгалтерии

16. Источник информации

16. Источник информации Источником информации являются балансы банков, которые публикуются в прессе. Составленный на конкретную дату баланс представляет собой результат процессов регулирования и управления денежным результатом. Кредитные ресурсы, и их использование

3. Бухгалтерский учет и баланс

3. Бухгалтерский учет и баланс Бухгалтерский учет представляет собой процесс, который состоит из получения информации о финансовых операциях, обработки данных и документального оформления всех полученных результатов финансовых операций.Основной деятельностью фирмы

43. Бухгалтерский баланс

43. Бухгалтерский баланс В приложении к приказу Министерства финансов РФ от 06.07.1999 г. № 43н о порядке заполнения форм годового отчета была дана характеристика всех показателей, отраженных в бухгалтерской отчетности.В условиях рыночных отношений бухгалтерский баланс

Методология и источник информации

Методология и источник информации Собирая данные для этой книги, я пользовался методом включенного наблюдения: как организатор процесса изменений в организации я работал с руководителями и записывал то, что видел. Я провел много интервью с сотрудниками. Я работал с

Прогнозный бухгалтерский баланс

Прогнозный бухгалтерский баланс Для тех, кто плохо знаком с бизнесом, бухгалтерский баланс, скорее всего, является тайной за семью печатями. Хотя речь идет не более чем о «моментальной фотографии» общей денежной стоимости компании – стоимости всех ее составляющих и

7.6. Прогнозный бухгалтерский баланс, руб.

7.6. Прогнозный бухгалтерский баланс, руб.