Бухгалтерский баланс

Бухгалтерский баланс

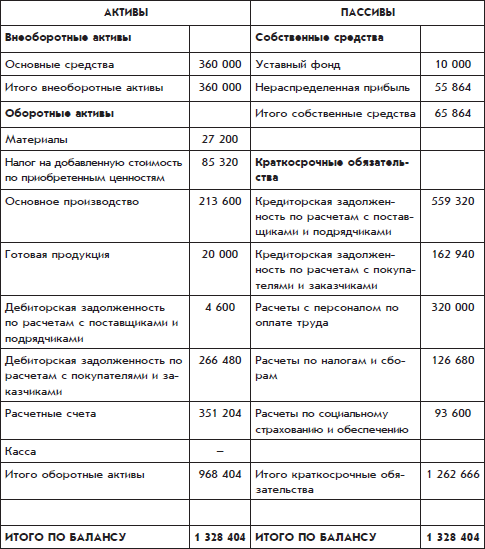

Бухгалтерский баланс показывает состояние имущества и обязательств организации на выбранный момент времени. В комплекте бухгалтерской отчетности баланс составляется на момент окончания отчетного периода.

Баланс организации «Белая ромашка» на момент окончания месяца может быть представлен в виде следующей таблицы:

Общество с ограниченной ответственностью «Белая ромашка» Баланс на 31 марта 20** года (руб.)

Баланс состоит из двух сторон: левой и правой. Левая сторона баланса – это активы, а правая сторона – это пассивы.

Статьи баланса

Отдельные записи баланса называются статьями баланса. Статья баланса состоит из названия и денежной оценки. В левой части баланса размещаются так называемые активные статьи баланса, а в правой части баланса – пассивные статьи баланса.

Все данные для баланса взяты непосредственно из оборотной ведомости без субсчетов. Дебетовые сальдо из этой ведомости помещены в левую часть баланса, а кредитовые сальдо – в правую.

В качестве названий статей приведенного выше баланса почти без изменений использованы названия счетов. Небольшое отступление от этого правила связано со статьями баланса, которые отражают активно-пассивные счета, сальдо которых получилось развернутым (счета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками»). Данные по каждому из этих счетов указаны как в левой, так и в правой части баланса. Названия соответствующих статей баланса немного различаются.

Номера счетов в балансе не показываются. Имеется в виду, что пользователи, для которых составляется баланс (например, собственник и руководитель), должны понимать, что означает, допустим, понятие «основные средства». Но им совершенно не обязательно знать, что соответствующий счет имеет номер 01.

При составлении баланса можно пойти навстречу пользователям баланса еще дальше и изменить названия его статей так, чтобы пользователям было еще понятнее, о чем идет речь. Например, название статьи «Основное производство» можно заменить на более понятное «Затраты в незавершенном производстве».

Денежные суммы в балансе показаны в тысячах или миллионах рублей.

Представленный баланс получен практически путем переноса данных из оборотной ведомости. Но на практике эти данные дополняются информацией по некоторым счетам.

Так, в балансе обычно объединяют информацию по счетам 01 «Основные средства» и 02 «Амортизация основных средств» путем вычитания кредитового сальдо по счету 02 из дебетового сальдо по счету 01. Результат называется остаточной стоимостью основных средств.

В этом проявляется двойственный характер счета 02, о котором уже неоднократно говорилось. Формально счет 02 относится к пассивным счетам, а по сути – к активным. При составлении баланса бухгалтер исходит из сути и отражает итоговую сумму счета 02 вместе с активами в левой части баланса.

В представленном балансе это делать не пришлось, поскольку ООО «Белая ромашка» – организация новая и основные средства еще не имеют амортизации.

В левой части баланса показано имущество организации и долги внешнего мира организации, в правой части баланса – источники, за счет которых профинансированы статьи левой части баланса.

Итоговая сумма левой части баланса равна итоговой сумме правой части. Отсюда происходит название этого бухгалтерского отчета – баланс означает равновесие.

Как уже говорилось, баланс составляется в первую очередь в интересах собственников и руководителей организации и дает ответы на многие вопросы, но прежде всего на два основных:

1. Откуда у организации средства на ведение деятельности, т. е. каковы ее источники финансирования? Ответ на этот вопрос можно получить из правой части баланса. Кроме собственника организации, которого можно считать постоянным источником финансирования, в правой части баланса показаны временные источники финансирования, такие, как деловые партнеры, работники организации или государство.

2. Как распределены эти средства, т. е. на что они потрачены? Ответом на этот вопрос является левая половина баланса. Средства, которые были собраны со всех источников финансирования, существуют в формах денег, материальных и нематериальных ценностей, а также дебиторской задолженности со стороны деловых партнеров.

Статьи баланса расположены в определенном порядке, который отличается от порядка расположения счетов в типовом Плане счетов.

Для активных статей баланса соблюдается следующий принцип. Чем раньше можно ожидать превращения учитываемого актива в деньги или в другой актив, тем ниже в балансе располагается статья. В самой нижней части актива баланса находятся статьи учета денег.

Пассивные статьи баланса упорядочены по аналогичному принципу. Чем раньше предполагается погашение кредиторской задолженности, тем ниже в балансе размещена статья.

Разделы баланса

Баланс является исходным материалом для многих экономических расчетов. Поэтому информация в балансе упорядочивается в соответствии с экономическим смыслом.

Статьи баланса объединяются в разделы, которые определены в соответствии с классификацией бухгалтерских счетов по экономическому смыслу, представленной на рис. 1.6.

Активные статьи баланса распределены по двум разделам – «Оборотные активы» и «Внеоборотные активы». Экономический смысл этих разделов разный.

Оборотные активы – это денежные средства, а также материальные ценности и дебиторская задолженность, которые будут обращены в деньги или другие активы не позднее чем через год.

Внеоборотные активы – это активы с продолжительностью использования более одного года. К ним относятся основные средства, нематериальные активы, долгосрочные финансовые вложения.

Разделение активов на оборотные и внеоборотные активы имеет следующий экономический смысл. Оборотные активы – это вложения денег в развитие организации тактического характера, а внеоборотные активы – это вложения денег стратегического характера.

Определенный уровень оборотных активов обеспечивает бесперебойную текущую работу организации. Нехватка средств в оборотных активах может приводить к простоям. Вложение дополнительных средств в оборотные активы может дать в короткий срок финансовый результат.

А определенный уровень внеоборотных активов обеспечивает долговременное развитие организации. Результат от вложения денег во внеоборотные активы сказывается, как правило, не сразу. Приобретение новых внеоборотных активов может быть отложено на месяц-другой без большого ущерба для организации.

Пассивные статьи приведенного выше баланса распределены по разделам «Собственные средства» и «Краткосрочные обязательства».

Собственные средства – это пассивы, представляющие средства собственника организации. Краткосрочные обязательства – это кредиторская задолженность организации, которая должна быть погашена в срок менее года.

Реальный баланс в пассивной части должен содержать также раздел «Долгосрочные обязательства». В этом разделе показывается кредиторская задолженность, которую организация должна погасить в срок более года. Но в балансе организации «Белая ромашка» этот раздел исключен, поскольку у нее долгосрочных обязательств нет.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1 Бухгалтерский баланс как элемент метода бухгалтерского учета

2.1 Бухгалтерский баланс как элемент метода бухгалтерского учета 2.1.1. Балансовый метод отражения информации. Бухгалтерская сбалансированность Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных

Глава 37 Бухгалтерский баланс

Глава 37 Бухгалтерский баланс Современный бухгалтерский баланс – тот, который ежеквартально заполняется бухгалтерами, – есть совмещение статического и динамического элементов, хотя при его рассматривании это не слишком заметно. Имеющиеся у баланса разделы (рис. 88)

БУХГАЛТЕРСКИЙ БАЛАНС

БУХГАЛТЕРСКИЙ БАЛАНС Бухгалтерский баланс – это собранные в определенном порядке и обобщенные сведения о средствах предприятия и их источниках на конкретный момент времени.В балансе отражают результаты хозяйственной деятельности предприятия, его взаимоотношения с

52. Бухгалтерский баланс

52. Бухгалтерский баланс Бухгалтерский баланс – это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является отчетным документом и

68. Бухгалтерский баланс

68. Бухгалтерский баланс Бухгалтерский баланс –?это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является отчетным документом и

25. Бухгалтерский баланс

25. Бухгалтерский баланс С помощью бухгалтерского баланса хозяйственные средства группируются в двух разрезах:1) по их составу и размещению;2) по источникам их образования и целевому назначению.Это позволяет определить:1) какими средствами располагает предприятие –

Бухгалтерский баланс на типовом бланке

Бухгалтерский баланс на типовом бланке В этой главе представим баланс организации «Белая ромашка» на типовом бланке. В отличие от баланса, который был представлен выше, пассивные статьи размещены не справа, а ниже активных статей. Количество статей баланса увеличилось.

Бухгалтерский баланс предприятия и прочие регламентированные отчеты

Бухгалтерский баланс предприятия и прочие регламентированные отчеты Возможности программы «1С Бухгалтерия 8» предусматривают формирование всех форм регламентированной отчетности в соответствии с действующим законодательством (Бухгалтерский баланс, Отчет о прибылях

16. Бухгалтерский баланс и принцип двойной записи

16. Бухгалтерский баланс и принцип двойной записи Бухгалтерский баланс – это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является

40. Бухгалтерский учет и баланс

40. Бухгалтерский учет и баланс Бухгалтерский учет представляет собой процесс, который состоит из получения информации о финансовых операциях, обработки данных и документального оформления всех полученных результатов финансовых операций.Документация бухгалтерии

3. Бухгалтерский учет и баланс

3. Бухгалтерский учет и баланс Бухгалтерский учет представляет собой процесс, который состоит из получения информации о финансовых операциях, обработки данных и документального оформления всех полученных результатов финансовых операций.Основной деятельностью фирмы

2.2. Бухгалтерский баланс как источник аналитической информации

2.2. Бухгалтерский баланс как источник аналитической информации Термин «баланс» применяется как символ равновесия (равенства). Данный термин принят в экономической науке и практике для обозначения системы интегральных показателей, характеризующих источники

43. Бухгалтерский баланс

43. Бухгалтерский баланс В приложении к приказу Министерства финансов РФ от 06.07.1999 г. № 43н о порядке заполнения форм годового отчета была дана характеристика всех показателей, отраженных в бухгалтерской отчетности.В условиях рыночных отношений бухгалтерский баланс

Прогнозный бухгалтерский баланс

Прогнозный бухгалтерский баланс Для тех, кто плохо знаком с бизнесом, бухгалтерский баланс, скорее всего, является тайной за семью печатями. Хотя речь идет не более чем о «моментальной фотографии» общей денежной стоимости компании – стоимости всех ее составляющих и

7.6. Прогнозный бухгалтерский баланс, руб.

7.6. Прогнозный бухгалтерский баланс, руб.