БУХГАЛТЕРСКИЙ БАЛАНС

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – это собранные в определенном порядке и обобщенные сведения о средствах предприятия и их источниках на конкретный момент времени.

В балансе отражают результаты хозяйственной деятельности предприятия, его взаимоотношения с бюджетом, кредиторами, другими предприятиями и организациями, покупателями и продавцами, взаимоотношения с рабочими, служащими и учредителями.

Баланс позволяет судить о деятельности предприятия, его обеспеченности собственными средствами, о фактическом наличии основных средств и запасах материальных ценностей.

В то же время баланс как бы подводит итог деятельности предприятия за определенный календарный период.

Баланс составляют на 1 число месяца, следующего за отчетным периодом. Это значит, что в балансе представлено состояние дел на предприятии в конкретный момент, а не дана картина деятельности в течение месяца. Например, в течение месяца в кассе совершались различные операции с наличными деньгами: их получали, тратили, снова получали, а на момент составления баланса в кассе не оказалось ничего. В балансе будет отражено отсутствие денег, а все, что происходило с наличностью в течение этого месяца, останется за пределами баланса.

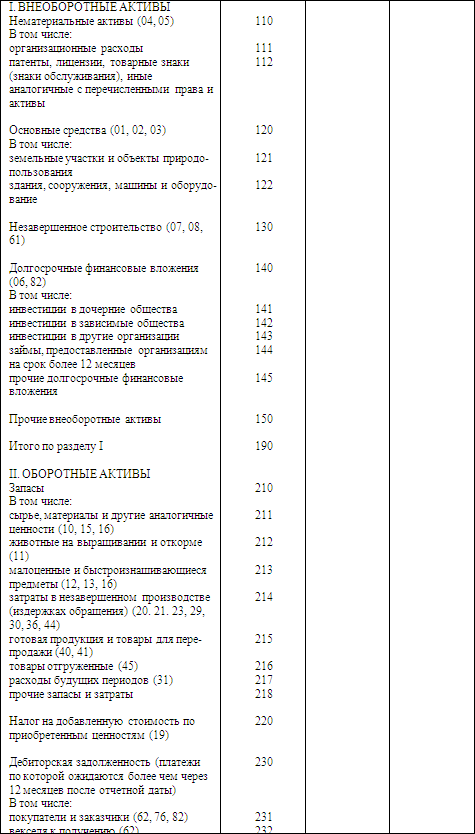

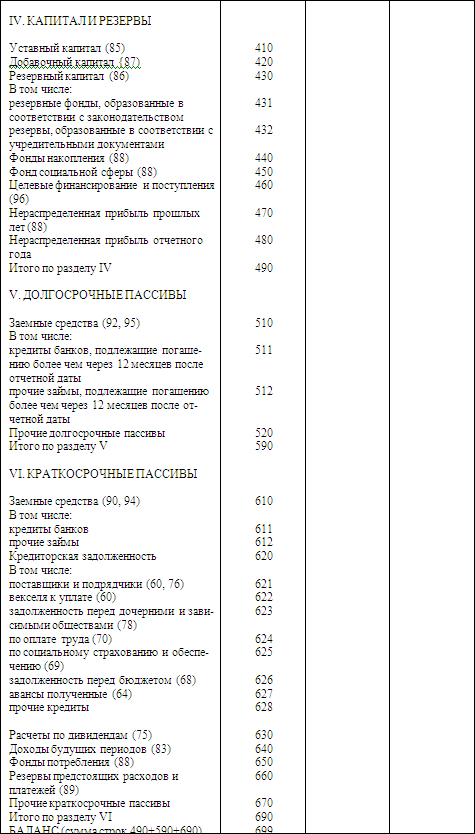

По своему строению баланс представляет собой двустороннюю таблицу. Левая часть ее называется активом, она отражает состав и размещение хозяйственных средств. Правая часть баланса называется пассивом. Она показывает источники образования хозяйственных средств и их целевое назначение. Если актив отвечает на вопрос «что это?», то пассив отвечает на вопрос «чье это?».

При правильном ведении учета и составлении баланса сумма всех статей актива должна быть равна сумме всех статей пассива. Это условие в самом слове «баланс», в переводе с латинского означающем «весы». Итог баланса называют валютой баланса.

При составлении баланса необходимо помнить, что он содержит ряд строк, данные по которым в валюту баланса не входят. Эти строки отмечены в балансе звездочкой (*). Суммы, указанные в таких строках, даются для справки и служат для вычисления значений в других статьях.

В каждой из сторон баланса указывается:

– наименование статьи с указанием в скобках соответствующего номера счета по Плану счетов;

– код строки (порядковый номер);

– сумма на начало отчетного периода;

– сумма на конец отчетного периода.

Cо структурой баланса знакомит приведенная ниже таблица.

БУХГАЛТЕРСКИЙ БАЛАНС

за…………..год

(тыс. руб.)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1 Бухгалтерский баланс как элемент метода бухгалтерского учета

2.1 Бухгалтерский баланс как элемент метода бухгалтерского учета 2.1.1. Балансовый метод отражения информации. Бухгалтерская сбалансированность Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных

Глава 37 Бухгалтерский баланс

Глава 37 Бухгалтерский баланс Современный бухгалтерский баланс – тот, который ежеквартально заполняется бухгалтерами, – есть совмещение статического и динамического элементов, хотя при его рассматривании это не слишком заметно. Имеющиеся у баланса разделы (рис. 88)

БУХГАЛТЕРСКИЙ БАЛАНС

БУХГАЛТЕРСКИЙ БАЛАНС Бухгалтерский баланс – это собранные в определенном порядке и обобщенные сведения о средствах предприятия и их источниках на конкретный момент времени.В балансе отражают результаты хозяйственной деятельности предприятия, его взаимоотношения с

52. Бухгалтерский баланс

52. Бухгалтерский баланс Бухгалтерский баланс – это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является отчетным документом и

68. Бухгалтерский баланс

68. Бухгалтерский баланс Бухгалтерский баланс –?это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является отчетным документом и

25. Бухгалтерский баланс

25. Бухгалтерский баланс С помощью бухгалтерского баланса хозяйственные средства группируются в двух разрезах:1) по их составу и размещению;2) по источникам их образования и целевому назначению.Это позволяет определить:1) какими средствами располагает предприятие –

Бухгалтерский баланс на типовом бланке

Бухгалтерский баланс на типовом бланке В этой главе представим баланс организации «Белая ромашка» на типовом бланке. В отличие от баланса, который был представлен выше, пассивные статьи размещены не справа, а ниже активных статей. Количество статей баланса увеличилось.

Бухгалтерский баланс предприятия и прочие регламентированные отчеты

Бухгалтерский баланс предприятия и прочие регламентированные отчеты Возможности программы «1С Бухгалтерия 8» предусматривают формирование всех форм регламентированной отчетности в соответствии с действующим законодательством (Бухгалтерский баланс, Отчет о прибылях

16. Бухгалтерский баланс и принцип двойной записи

16. Бухгалтерский баланс и принцип двойной записи Бухгалтерский баланс – это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является

40. Бухгалтерский учет и баланс

40. Бухгалтерский учет и баланс Бухгалтерский учет представляет собой процесс, который состоит из получения информации о финансовых операциях, обработки данных и документального оформления всех полученных результатов финансовых операций.Документация бухгалтерии

3. Бухгалтерский учет и баланс

3. Бухгалтерский учет и баланс Бухгалтерский учет представляет собой процесс, который состоит из получения информации о финансовых операциях, обработки данных и документального оформления всех полученных результатов финансовых операций.Основной деятельностью фирмы

2.2. Бухгалтерский баланс как источник аналитической информации

2.2. Бухгалтерский баланс как источник аналитической информации Термин «баланс» применяется как символ равновесия (равенства). Данный термин принят в экономической науке и практике для обозначения системы интегральных показателей, характеризующих источники

43. Бухгалтерский баланс

43. Бухгалтерский баланс В приложении к приказу Министерства финансов РФ от 06.07.1999 г. № 43н о порядке заполнения форм годового отчета была дана характеристика всех показателей, отраженных в бухгалтерской отчетности.В условиях рыночных отношений бухгалтерский баланс

Прогнозный бухгалтерский баланс

Прогнозный бухгалтерский баланс Для тех, кто плохо знаком с бизнесом, бухгалтерский баланс, скорее всего, является тайной за семью печатями. Хотя речь идет не более чем о «моментальной фотографии» общей денежной стоимости компании – стоимости всех ее составляющих и

7.6. Прогнозный бухгалтерский баланс, руб.

7.6. Прогнозный бухгалтерский баланс, руб.